| 年份 | 田赋 | 税 | 厘金 | 关税 |

| 1842 | 76 | 13 | 0 | 11 |

| 1885 | 48 | 11 | 19 | 22 |

| 1911 | 27 | 26 | 24 | 23 |

| A.体现了列强资本输出的加剧 | B.导致了自然经济的解体 |

| C.反映了传统社会向近代转型 | D.加重了国家的财政负担 |

材料一 新中国成立以来,中国农村实行的是一套与城市完全不同的税费制度和社会保障制度,以维持城乡二元社会结构的长期运行。这种制度安排所导致的一个直接后果,就是农村日益衰败和被“边缘化”。1991年,按照国家的规定,农村税费由农业税收和农民承担的费用、劳务组成,农业税收,一般包括农(牧)业税、农业特产税、生猪屠宰税、耕地占用税和契税等。

——摘编自吴双财等(新世纪以来中国农村基层财政治理机制及其改革)

材料二 2000年3月,中共中央、国务院发出《关于进行农村税费改革试点工作的通知》,取消乡统筹和农村教育集资等专门向农民征收的行政事业性收费和政府性基金、集资;取消屠宰税;取消统一规定的劳动积累工和义务工。调整现行农业税政策和调整农业特产税政策。改革现行村提留征收使用办法。

——杨端自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 2004年3月的《政府工作报告》提出将在五年内取消农业税,2005年国务院承诺次年全面取消农业税、2006年7月1日,农业税正式退出历史舞台

——摘编自叶青、袁昭强《中国农业税的演变、终结与启示》

(1)根据上述材料,概括20世纪90年代至21世纪初期中国农业税改革的措施。(2)根据上述材料并结合所学知识,分析农业税改革的影响。

材料一 清朝关税税率的变化

| 时期 | 关税税率 |

| 鸦片战争前 | 实行单口贸易,进口税16%,出口税率4%,海关行政效率低下,贪污腐败盛行 |

| 鸦片战争后 | 关税自主权开始丧失,协定关税,中英税则列举26 大类进出口商品税率,其余商品进出口税率约为5%。完善船钞制度 |

| 第二次鸦片战争后 | 明确“值百抽五”原则,扩大免税商品范围,放松对外国商品管理,为降低外国商品在中国的流通成本,进口商品仅缴纳2.5%子口税即可在内地流通。船钞进一步降低,鸦片贸易合法化 |

| 甲午中日战争后 | 日本在中国投资建厂,输入的设备同普通商品一样只缴纳很低的进口关税,产品销售于内地,缴纳5%的关税及2.5%的子口税就能遍运全国 |

| 八国联军侵华后 | 为保证清政府的还款能力,列强做出让步,对关税切实以5%征收,并大幅降低免税商品范围 |

材料二 西方列强从鸦片战争开始,参与清政府海关税则的制定。继而以维护对外贸易秩序为借口,借助上海小刀会起义(1853年)导致江海关瘫痪的契机,强行成立英、法、美三国关税管理委员会,取得江海关关税的征收权,逐步形成了外籍税务司制度。外籍税务司制度的建立,在扩大海关税收收入规模的同时,国外势力渗透到中国政治、经济、外交和社会等领域,国家和商业秘密一览无余,在对外经济和政治交往中更加被动。

—以上材料均改编自胡公启《晚清中国关税制度变迁及影响》

根据材料,结合所学知识,评析晚清关税制度的变迁。(要求:史实准确,符合逻辑,表述清晰)| A.国民政府能完全自主地制定税率 | B.频繁调整关税是迫于外部压力 |

| C.税率调整未必助力民族工业发展 | D.恢复关税自主增加了财政收入 |

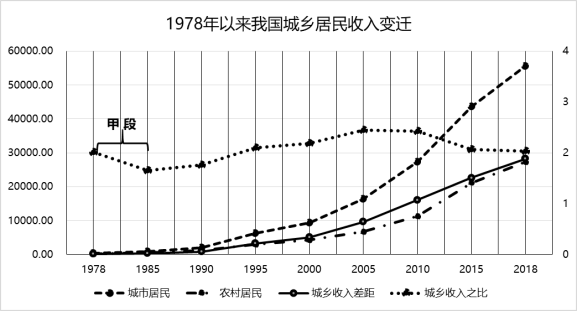

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

| 时间 | 税率 |

| 1928年 | 分为7级:7.5%、10%、12.5%、15%、17.5%、22.5%、27.5% |

| 1930年 | 分为12级:5%、7.5%、10%、12.5%、15%、17.5%、20%、25%、30%、35%、40%、50% |

| 1933年 | 分为14级:5%、7.5%、10%、12.5%、15%、17.5%、20%、25%、30%、40%、50%、60%、70%、80% |

| A.列强在华领事裁判权已废除 | B.中国民族工业的竞争力下降 |

| C.中国获得了部分关税自主权 | D.列强对中国的经济掠夺加强 |

| A.体现出英国的重商主义倾向 | B.不利于民族经济的发展 |

| C.说明洋务运动取得一定成效 | D.便利了英国的资本输出 |

①促进了对外贸易发展 ②收回了国家的关税自主权

③实现了全国关税的统一 ④适应了建立现代企业制度的需要

| A.① | B.①③ | C.①②④ | D.②③④ |

| A.关税自主权的实现仍存在较大障碍 | B.关税改革改善了民族工业发展环境 |

| C.国民政府经济建设扭转了贸易逆差 | D.国际经济环境恶化加剧了通货膨胀 |

材料一 1931年,美国财政赤字达27亿美元。对此,国会通过立法提高个人所得税税率。到1936年,美国最低税率已提高到4%,最高税率提高到79%。美国于1940年和1941年两次提高个人所得税和公司所得税税负。到1944年,联邦个人所得税发生了根本性的变化,应纳税所得额不足2000美元的纳税人税率达23%,而应纳税所得额超过20万美元者的税率高达94%。同年,联邦个人所得税从1935年的52.7亿美元增加到197.05亿美元。此后,联邦个人所得税在税收总额中的比重一直维持在40%以上,并稳居第一税种的地位,联邦个人所得税由“富人税”演变为“大众税”。20世纪80年代,里根政府的减税法案是一种供给性减税,是供给学派理论框架下的减税。由于没有其它宏观经济政策配合,里根政府的减税政策实施后,导致了高赤字、高债务、高利率、高汇率和高贸易赤字等“五高”问题。

——摘编自付伯颖《美国联邦个人所得税变迁的思考与借鉴》

材料二 近年来,个人所得税在我国税收中的比重有所增加,成为我国增值税与企业所得税之后的第三大税种。我国自2019年1月1日起正式实施新个人所得税法,新税法除提高起征点,基础减除费用提高至每月5000元,还新增了六项专项附加扣除。六项专项附加扣除涵盖了子女教育、继续教育、住房贷款利息扣除、住房租金、大病医疗、赡养老人等方面。子女教育的扣除标准是按照每人每月1000元的标准进行定额扣除,政策规定中没有人数限制。赡养老人专项附加扣除政策的适用对象是赡养60岁以上符合条件的老人的纳税人,扣除标准是:独生子女每月2000元;非独生子女对每月2000元的标准进行分摊扣除,但每人最多不能超过每月1000元。2022年1月1日,我国新增设立3岁以下婴幼儿照护个人所得税专项附加扣除。

——摘编自王子洋《完善我国个人所得税专项附加扣除研究》等

(1)根据材料一并结合所学知识,分别简析美国20世纪30、40年代和80年代个人所得税政策调整的原因。(2)根据材料二并结合所学知识,概括我国个人所得税专项扣除政策的特点。

(3)根据材料并结合所学知识,说明美国和中国个人所得税政策的区别。