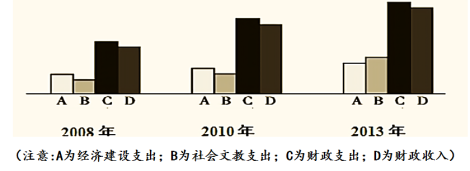

材料二:表:2008年~2013年我国财政收入及城乡居民收入增长率

2008年 | 2010年 | 2013年 | |

| 我国财政收入增长率 | 21% | 26.08% | 24.8% |

| 城乡居民收入增长率 | 7.6% | 8.4% | 8.6% |

材料三:财政部发布的最新统计数字显示,2012年全国公共财政支出125 712亿元,比2011年增加16 464亿元,增长15% 。2012年中央财政教育支出安排3 781.32亿元,增长16.4%。中央财政民生支出13 848亿元。2013年中央财政赤字或增50%,扩至1.2万亿。

(1)指出图表所反映的经济信息。

(2)结合上述材料,分析中央财政在国民经济发展中是如何发挥其作用的。

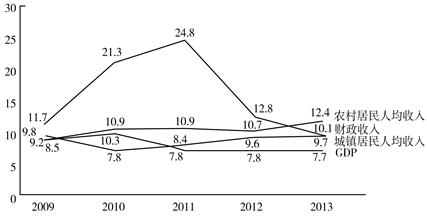

表:近5年我国GDP、财政收入及城乡居民收入情况

| GDP(亿元) | 财政收入(亿元) | 城镇居民人均收入(元) | 农村居民人均收入(元) | |

| 2009年 | 340903 | 68518 | 17175 | 5153 |

| 2010年 | 397983 | 83080 | 19109 | 5919 |

| 2011年 | 471564 | 103740 | 21810 | 6977 |

| 2012年 | 519322 | 117210 | 24565 | 7917 |

| 2013年 | 568845 | 129143 | 26955 | 8896 |

图:我国GDP、财政收入及城乡居民收入增速比较

(1)表格和图示综合反映了什么经济信息?

(2)有人认为,民富是生产出来的。结合表格运用影响财政收入的因素的有关知识,请你谈谈对这一观点的认识。

3 . 标题: 图

(注:图中,2016—2020年的GDP增长率、全国居民收入增长率为假设数据)

(1)根据材料信息,把图表标题补充完整。

(2)依据材料信息,运用经济常识,预测2016-2020年我国财政收入增长率的合理发展趋势(以续画图例标示中带方块的折线表示),并给出预测依据。

2010-2014年国家全员劳动生产率

2010—2014年我国研究与试验发展经费支出情况

(1)图一和图二反映了哪些经济现象?

(2)国家应如何促进研究与实验发展经费支出逐年增加。

①税收是国家履行职能的物质保障

②过高税率会让税基减小导致经济停滞或下降

③财政政策是国家宏观调控的主要政策之一

④取得同样多的收入可以采用两种不同的税率

| A.①② | B.①③ | C.②④ | D.③④ |

6 . 在中央扶贫开发工作会议上,习近平总书记明确指出:脱贫攻坚战的冲锋号已经吹响。我们要立下愚公移山志,咬定目标,苦干实干,坚决打赢脱贫攻坚战。

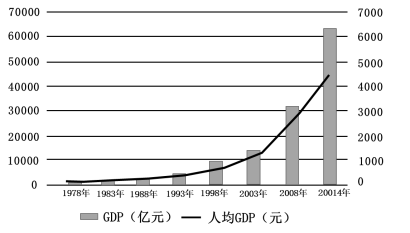

材料一 图1978——2014年我国的GDP和人均GDP

表 1978年与2014年我国农村贫困发生率和贫困人口

| 1978年 | 2014年 | |

| 贫困发生率(%) | 97.5 | 7.2 |

| 贫困人口(亿) | 7.7 | 0.7 |

注:贫困发生率指贫困人口占总人口的比例。贫困人口按照年人均收入2300元(2010年不变价)的农村扶贫标准计算。

材料二 根据中共中央“十三五“规划建议精准扶贫和精准脱贫的要求,H市各级党委和政府勇敢承担扶贫责任,积极创新扶贫方式,运用中央和省级财政扶贫资金,对有劳动能力的支持发展特色产业和转移就业,对”一方水土养不起一方人“的实施扶贫搬迁,对丧失劳动能力的实施兜底性保障政策,从而打开了扶贫开发工作的新局面。

(1)指出材料一所反映的经济信息。

(2)结合材料二,运用财政作用的知识,分析H市扶贫工作中采取的方式所包含的经济学原理。

①国家必须根据财政预算确定税率

②国民收入分配必须妥善处理好国家、企业、个人的关系

③分配政策必须激发企业和个人的生产积极性

④国家税收必须取之于民,用之于民

| A.②③ | B.①② | C.③④ | D.②④ |

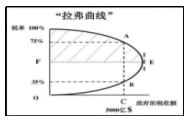

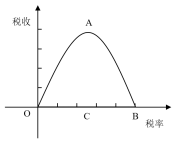

8 . 美国经济学家阿瑟·拉弗通过“拉弗曲线”描绘了政府的税收收入与税率之间的关系:当税率在一定的限度以下时,提高税率能增加政府税收收入,但超过这一限度时,再提高税率反而导致政府税收收入减少。本届政府从当前经济发展实际出发,把“营改增”等减税措施,作为供给侧结构性改革棋局的重要一招。据统计,自去年5月全面推开营改增试点以来已累计直接减税8500多亿元,实现所有行业税负只减不增。规模以上工业企业每百元主营业务收入中的成本同比不断减少;第三产业投资规模明显扩大;企业的研发、设计、营销等内部服务环节从主业剥离出来后,更加专注于提供专门化服务。

阅读材料,运用所学知识,回答下列问题:

(1)根据阿瑟·拉弗的理论,在下图中用曲线画出政府税收收入与税率之间关系的示意图,并指出税率超过一定限度后政府税收收入减少的原因。

(2)请选用唯物辩证法中最适合的一个观点来分析阐述上述税收收入与税率之间的关系。

9 . 以下数据,从一个侧面反映了近年来我国税收政策调整后,企业和居民个人税负的变化情况。

国家实施“营改增”减税额统计

| 年份 | 2013 | 2014 | 2015 | 2016 | 2017 |

| 数额(亿元) | 1402 | 1918 | 3092 | 5225 | 9186 |

1980年以来我国个人所得税起征点调整

(1)我国税收政策的上述变化,有利于更好地满足人民日益增长的美好生活需求。针对这一结论,分别概括表、图相关数据,运用经济常识简要说明理由。

(2)税收是国家财政收入的主要来源。小周同学认为,国家推行提高个人所得税起征点、企业营业税改征增值税等降税减负政策,必然减少国家的财政收入。运用链接中的哲学原理评析上述观点。

(链接:我们观察和分析问题,既要善于全面把握事物对立统一的两个方面,又要善于把握事物的本质和主流。)

①当税率在一定限度下时,提高税率能增加税收收入

②劳动者收入因高税赋而提高,消费能力也相应提高

③过高税率使经济主体收入减少,造成税收总额下降

④低税率会给国家带来就业率和税收收入的大幅增长

| A.①② | B.①③ | C.②④ | D.③④ |