1 . “建行快速贷款”(简称“快贷”)是建设银行运用大数据与互联网技术,创新个人融资模式的网上自助贷款产品系列。客户可全流程网上自助办理贷款,在线申请、实施审批,在线签约、自助支用与归还。那么,在“互联网+”条件下( )

①建设银行的存款业务成为其利润的主要来源

②“互联网+”降低了银行新产品的市场风险性

③建设银行仍以利润为主要经营目标

④“互联网+”未改变建设银行的信用中介作用

①建设银行的存款业务成为其利润的主要来源

②“互联网+”降低了银行新产品的市场风险性

③建设银行仍以利润为主要经营目标

④“互联网+”未改变建设银行的信用中介作用

| A.①② | B.①④ | C.②④ | D.③④ |

您最近一年使用:0次

2021-11-25更新

|

458次组卷

|

52卷引用:湖北省沙市中学2017-2018学年高一上学期期中考试政治试题

湖北省沙市中学2017-2018学年高一上学期期中考试政治试题黑龙江省虎林市高级中学2016-2017学年高一下学期第二次月考政治试题河北省邢台市第二中学人教版高中政治必修一第二单元 生产、劳动与经营同步练习2018-2019学年高一政治(人教版)必修一章末测试卷:生产、劳动与经营(已下线)《2018-2019学年同步单元双基双测AB卷》必修1 专题02 生产、劳动与经营 A卷(已下线)【走进新高考】(人教版必修一)高一上政治期中复习模拟题b卷(提高篇)01内蒙古第一机械制造(集团)有限公司第一中学2018-2019学年高一上学期12月月考政治试题江西省高安中学2019-2020学年高一上学期期中政治试题(A)贵州省遵义市南白中学2019-2020学年高一上学期期中政治试题河南省实验中学2019-2020学年高一上学期期中政治试题贵州省遵义市南白中学2019-2020学年高一上学期第三次月考政治试题四川省绵阳南山中学实验学校2019-2020学年高一上学期期中政治试题安徽省黉学高级中学2019-2020学年高一上学期期中政治试题(英才班)福建省莆田二十五中2019-2020学年高一上学期期末政治试题《单元测试定心卷》人教版必修1 第二单元 生产、劳动与经营(基础过关)内蒙古包头市一中2020-2021学年高一上学期期中政治试题广西桂林市逸仙中学2020-2021学年高一上学期期中政治试题宁夏固原市隆德县2020-2021学年高一上学期期末政治试题《学易精品同步课堂》人教版必修1 第二单元测试江西省高安中学2020-2021学年高一上学期第一次段考政治试题(A)陕西省丹凤中学2021-2022学年高一上学期第一次段考政治试题(A)新疆莎车县第一中学2021-2022学年高一上学期第三次质量检测政治试题宁夏银川唐徕回民中学2021-2022学年高一11月月考政治试题宁夏银川市贺兰县景博中学2021-2022学年高一上学期期中考试政治试题四川省广元市朝天中学2021-2022学年高一上学期期中考试政治试题四川省凉山州2021-2022学年高一上学期期末考试政治试题宁夏银川一中2021-2022学年高一上学期期末考试政治试题内蒙古自治区阿拉善盟第一中学2021-2022学年高一上学期期末考试政治试题 内蒙古自治区赤峰市红山区2021-2022学年高一上学期期末质量检测政治试题2016届陕西省高三上学期同心圆梦冲刺01政治试卷试卷2015-2016学年河北景县中学高二下学期升级考试政治试卷2015-2016学年江西省抚州市南城一中高二下学期期末考试政治试卷2017届湖南师大附中高三上学期入学摸底考试 政治试卷2017届天津市六校高三上学期期中联考政治试卷12017届天津市六校高三上学期期中联考政治试卷22017届安徽六安第一中学高三上第三次月考政治试卷2017届安徽省寿县第一中学高三第三次月考政治试卷山东省利津县第一中学2016-2017学年高二5月考政治试题2018年高考政治复习课堂练习:6 投资理财的选择陕西省黄陵中学2019届高三(普通班)上学期开学考试政治试题(已下线)2019高考备考一轮复习精品资料 第二单元 生产、劳动与经营 第六课 投资理财的选择 押题专练山东省微山县第二中学2019届高三上学期第一次月考政治试题河南省周口中英文学校2020届高三上学期期中政治试题山东省潍坊市昌乐县2020届高三10月统考政治试题(已下线)《2021年高考政治一轮复习讲练测》必修1第06课 投资理财的选择精讲山东省聊城一中2020届高三上学期期中政治试题宁夏固原市第一中学2020-2021学年高二下学期期末政治试题2022届高三开学摸底考试政治试题(全国卷)云南省玉溪二中2020- 2021学年高二下学期期中考试政治试题宁夏青铜峡市高级中学2021-2022学年高三上学期11月测试政治试题2019年云南省陆良县高三一模政治试题安徽省安庆市第一中学龙山校区2021-2022学年高三上学期10月月考政治试题

2 . 下图,银行拒绝为上了黑名单的客户办理贷款,是因为( )

①商业银行的主体业务是存款

②商业银行是以营利为目的的经济组织

③商业银行要降低市场交易的风险

④商业银行要加强对结算业务的管理

①商业银行的主体业务是存款

②商业银行是以营利为目的的经济组织

③商业银行要降低市场交易的风险

④商业银行要加强对结算业务的管理

| A.①② | B.②③ | C.②④ | D.③④ |

您最近一年使用:0次

2021-01-03更新

|

183次组卷

|

21卷引用:2014-2015学年武汉华中师范第一附中高一上学期期末考试政治试卷

2014-2015学年武汉华中师范第一附中高一上学期期末考试政治试卷(已下线)2011-2012学年北京师大附中高一上学期期末考试政治试卷江苏省常熟市2017-2018学年高一上学期期中考试政治试题四川省成都市实验中学2017-2018学年第一学期高一期中考试政治试题广西陆川县中学2017-2018学年高一上学期期中考试政治试题2017年政治必修一第六课测试题浙江省杭州市西湖高级中学2017-2018学年高一12月月考政治试题(已下线)《小题狂刷》2017-2018学年高一政治人教必修1 狂刷11 储蓄存款和商业银行陕西省西安市第一中学2017-2018学年高一上学期期末考试政治试题(已下线)2018年10月8日《每日一题》人教必修1-我国的商业银行陕西省咸阳百灵中学2018-2019学年高一上学期第二次月考政治试题河南省汝州市实验中学2018-2019学年高一上期末政治试题【全国百强校】宁夏石嘴山市第三中学2018-2019学年高一上学期期末考试政治试题福建省福州市八县一中联考2019-2020学年高一上学期期末政治试题黑龙江省伊春市伊美区二中2018-2019学年高一12月政治试题云南省昭通市彝良县民族中学2019-2020学年高一上学期期中政治试题甘肃省甘南州夏河县2020--2021学年高一期末政治试题2014-2015学年福建福州八中高二下学期期末考试政治试卷人教版全国高三必修1 第14练 商业银行与利息计算(已下线)必修1第六课 投资理财的选择——《备战2020年高考精选考点专项突破题集》云南省楚雄天人中学2020-2021学年高二3月月考政治试题

名校

3 . 银行是现代经济活动的枢纽,目前我国商业银行的主要业务是( )

| A.商业保险、吸收存款和发放贷款 |

| B.证券投资、发放贷款和办理结算 |

| C.吸收存款、发放贷款和办理结算 |

| D.信托投资、吸收存款和发放贷款 |

您最近一年使用:0次

2020-11-12更新

|

425次组卷

|

23卷引用:湖北省荆门市龙泉中学2019-2020学年高一上学期期中政治试题

湖北省荆门市龙泉中学2019-2020学年高一上学期期中政治试题(已下线)2010年江苏省南通市高一上学期期中联考政治卷2015-2016学年安徽六安一中高一下学期开学考政治试卷2015-2016学年安徽六安一中高一下学期开学考试政治试卷2016—2017学年山东菏泽第一学期期中学分认定考试高一政治试卷2016-2017学年山东菏泽第一期中学分认定考试高一政治卷黑龙江省双鸭山市第一中学2017-2018学年高一上学期期中考试政治试题河南省周口中英文学校2017-2018学年高一上学期期中考试政治试题上海市金山中学2014-2015学年高一下学期期中政治试题上海市金山中学2016-2017学年高一下学期期中政治试题广西柳江中学2019-2020学年高一上学期期中政治试题浙江省嘉兴市南湖区嘉兴五中2019-2020学年高一上学期期中政治试题山东省菏泽市2016-2017学年高一上学期期中政治试题河南省濮阳职业技术学院附中2020-2021学年高一上学期阶段测试政治试题(二)广西象州县中学2020-2021学年高一11月月考政治试题内蒙古乌兰察布市集宁区二中2020-2021学年高一上学期期末政治试题江西省南昌市罗湖区南昌二中2020-2021学年高一上学期期末政治试题甘肃省永昌县第一高级中学2020-2021学年高一上学期期末考试政治试题(已下线)安徽省安庆市示范高中四校联考2010届(已下线)2011-2012学年海南海口湖南师大附中海口中学高二下期中理科政治卷(已下线)2013-2014学年山西省曲沃中学高二下学期第一次月考政治试卷江苏省2018年高二(小高考信息预测卷)学业水平测试预测卷(三)政治试题安徽舒城汤池中学2017-2018学年高二下学期第四次月考政治试卷

名校

4 . 阅读材料,回答问题。

(1)材料一反映了什么经济信息?

(2)结合材料一、二,运用“我国基本经济制度”相关知识,分析为什么我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台?

(3)结合材料三,运用经济知识,分析我国金融机构针对民营企业融资难、融资贵的问题可以采取哪些措施支持其发展?

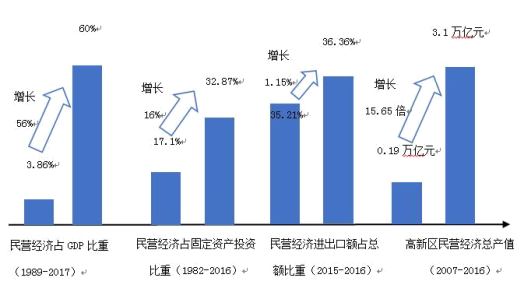

材料一 改革开放40年以来,我国民营经济不断发展壮大。

数据来源:《中国税务年鉴》,《中国固定资产统计年鉴》,《中国统计年鉴》,海关总署,科技部,瀚德金融科技研究院

材料二 不久前,“民营经济离场”论曾引发舆论关注,部分人对支持民营经济的政策落实认识也存在偏差。针对这一现象,国家领导层最近发声频频,给市场投了一颗定心丸。2018年,从考察东北、回信勉励广大民营企业家,到广东之行,再到中央政治局会议、民营企业座谈会,习近平总书记在不同场合频繁力挺民营企业发展。习近平强调,今年是改革开放40周年。40年来,我国民营经济从小到大、从弱到强,不断发展壮大。我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台。

材料三 面对我国经济由高速增长阶段转向高质量发展阶段的新形势,一些民营企业在经营发展中遇到不少困难和问题,如在市场准入、审批许可、经营运行、招投标、军民融合等方面遇到的“卷帘门”、“玻璃门”、“旋转门”;金融优惠政策落地、落细、落实不够,民营企业政策获得感不强,融资难融资贵……有的民营企业家把这些困难形容为“三厘大山”;市场的冰山、融资的高山、转型的火山。

(1)材料一反映了什么经济信息?

(2)结合材料一、二,运用“我国基本经济制度”相关知识,分析为什么我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台?

(3)结合材料三,运用经济知识,分析我国金融机构针对民营企业融资难、融资贵的问题可以采取哪些措施支持其发展?

您最近一年使用:0次

2020-10-19更新

|

319次组卷

|

2卷引用:湖北省武汉市五校联合体2019-2020学年高一下学期期中政治试题

5 . 以前去银行办理业务最怕的是排长队,等待时间过长、办理业务慢。现在人们发现,在一般的时间,银行营业大厅办理业务的人越来越少。出现这一变化的原因可能是( )

①非现金业务广泛应用,从而推动人们对银行网点的直接需求越来越少

②受全球经济下行压力以及新冠肺炎疫情叠加够响,居民现金收入减少

③随着金融科技的广泛普及,各种网络化银行业务办理方式越来越方便

④去银行办理业务的人减少是一种必然趋势,未来的银行网点必然关闭

①非现金业务广泛应用,从而推动人们对银行网点的直接需求越来越少

②受全球经济下行压力以及新冠肺炎疫情叠加够响,居民现金收入减少

③随着金融科技的广泛普及,各种网络化银行业务办理方式越来越方便

④去银行办理业务的人减少是一种必然趋势,未来的银行网点必然关闭

| A.①② | B.①③ | C.②③ | D.②④ |

您最近一年使用:0次

2020-07-31更新

|

51次组卷

|

3卷引用:湖北省荆州市2019-2020学年高一下学期期末政治试题

6 . 2019年底,我国金融市场开放步伐加快,外国银行可以在中国境内同时设立外商独资银行和外国银行分行。实现上述改革目标后

①国内商业银行不再是主要储蓄机构

②居民可办理的银行主要业务会增加

③国内居民办理银行业务的渠道更宽

④商业银行之间的竞争会变得更充分

①国内商业银行不再是主要储蓄机构

②居民可办理的银行主要业务会增加

③国内居民办理银行业务的渠道更宽

④商业银行之间的竞争会变得更充分

| A.①② | B.①③ | C.②④ | D.③④ |

您最近一年使用:0次

2020-02-27更新

|

117次组卷

|

5卷引用:湖北省咸宁市崇阳县一中2019-2020学年高一下学期期中政治试题

7 . 某信用卡管理平台因委托外包公司软暴力催收被查。业内人士表示,平台不上征信是造成平台被恶意骗贷不还的关键,而平台自身的违规放贷也使得其难以理直气壮地与借款者对簿公堂。这表明互联网金融的健康发展需要

①公开借款者的全部个人信息,接受大众监督

②金融参与者依法从事经济活动,增强诚信意识

③提高企业金融模式创新能力,积极应对金融风险

④建立健全社会征信体系,加强失信惩戒

①公开借款者的全部个人信息,接受大众监督

②金融参与者依法从事经济活动,增强诚信意识

③提高企业金融模式创新能力,积极应对金融风险

④建立健全社会征信体系,加强失信惩戒

| A.①③ | B.①④ | C.②③ | D.②④ |

您最近一年使用:0次

8 . 如今随着余额宝、易付宝、百付宝、快钱、微信支付等的涌现,互联网金融愈演愈烈。互联网金融的出现,可能产生的影响有( )

①改变我国商业银行的基础业务

②给银行的金融业务带来一定压力

③能够刺激居民进行无风险投资

④居民投资理财的渠道得以拓宽

①改变我国商业银行的基础业务

②给银行的金融业务带来一定压力

③能够刺激居民进行无风险投资

④居民投资理财的渠道得以拓宽

| A.①③ | B.②③ | C.①④ | D.②④ |

您最近一年使用:0次

2019-11-26更新

|

296次组卷

|

6卷引用:湖北省荆州开发区滩桥高级中学2019-2020学年高一上学期期中考试(二)政治试题(文)

名校

9 . “流动资金缺乏导致企业扩大再生产难。企业发展不良,又进一步加剧了资金紧张。”这种恶性循环是对小型微型企业遭受融资难的鲜明写照。国家对此非常重视,下列措施不属于国家通过科学的宏观调控解决该问题的是

| A.银监会出台《关于支持商业银行进一步改进小型微型企业金融服务的通知》 |

| B.财政部公布对金融机构与小型微型企业签订的借款合同免征印花税 |

| C.中国人民银行降低存款准备金率,增加商业银行贷款投放量 |

| D.中国农业银行增加年度信贷投放,满足小型和微型企业合理融资需求 |

您最近一年使用:0次

2019-09-27更新

|

145次组卷

|

25卷引用:(全国市级联考)湖北省孝感市八校2017-2018学年高一上学期期末考试政治试题

(全国市级联考)湖北省孝感市八校2017-2018学年高一上学期期末考试政治试题2015届湖北省当阳第二高级中学高三9月考政治试卷安徽省淮北市第一中学2017-2018学年高一上学期第一次月考(开学考)政治试题辽宁省本溪满族自治县高级中学高一政治错题回放(2016.12,经济生活)福建省晋江市永春县第一中学2016-2017学年高一上学期期末考试政治试题福建省永春县第一中学2016-2017学年高一上学期期末考试政治试题浙江省台州中学2016-2017学年高一下学期第一次统练政治试题湖北省荆州市公安县车胤中学2018届高三9月月考政治试题【全国百强校】浙江省诸暨中学2018-2019学年高一(实验班)10月阶段性考试政治试题(已下线)2012届北京市东城区高三上学期期末教学统一检测政治试卷(已下线)2013届甘肃省张掖中学高三上学期10月月考政治试卷(已下线)2013届安徽省桐城十中高三下学期模拟测试政治试卷(六)2016届江西丰城中学高三上学期第五次周练政治试卷2016届江西上高县第二中学高三上学期第三次月考政治试卷广东省汕头市金山中学2018届高三上学期期末考试文综政治试题福建省长乐高级中学2019届高三上学期第一次月考政治(文)试题2019年人教版高三必修1 《经济生活》模块测试卷福建省福州市罗源县二中2018-2019学年高三(10月)月考政治试题人教版高三必修1第四单元 发展社会主义市场经济专题训练江苏省南通市2019-2020学年高三上学期开学政治试题江苏省南京市溧水区三校2019—2020学年高三上学期期中联考政治试题(第三高级中学等)江苏省如皋市2020届高三上学期期初调研政治试题(选修)黑龙江省哈尔滨市三中2022届高三第一次验收考试政治试题河北省普通高中学业水平模拟测试卷(一)(已下线)第09练 走进社会主义市场经济

10 . “建行快速贷款”是建设银行运用大数据与互联网技术,创新个人融资模式的网上自助贷款产品系列。客户可全流程网上自助办理贷款,在线申请、实时审批、在线签约、自助支用与归还。那么,在“互联网+”条件下

①银行新产品的市场风险性降低

②建设银行的存款业务仍是其基础业务

③建设银行以提供更优质的服务为主要经营目标

④建设银行的贷款业务是其利润的主要来源

①银行新产品的市场风险性降低

②建设银行的存款业务仍是其基础业务

③建设银行以提供更优质的服务为主要经营目标

④建设银行的贷款业务是其利润的主要来源

| A.①② | B.①③ | C.②④ | D.③④ |

您最近一年使用:0次

2019-09-07更新

|

307次组卷

|

8卷引用:湖北省华中师范大学第一附属中学2017-2018学年高一上学期期中考试政治试题