1 . 在传统金融体系之下,稀缺性的金融资源往往集中于中心城市,对乡村和偏远地区产业发展支撑乏力。近年来,以移动支付、网上银行为代表的数字金融蓬勃发展,成为推动包容性增长的有生力量和加快经济高质量发展的重要支撑。这表明数字金融( )

①大幅降低金融风险,促进区域存贷业务的增长

②打破时空限制,促进金融资源更加均衡分布

③降低金融服务和交易成本,扩展金融服务领域

④将取代传统金融行业,更好满足多样化金融需求

①大幅降低金融风险,促进区域存贷业务的增长

②打破时空限制,促进金融资源更加均衡分布

③降低金融服务和交易成本,扩展金融服务领域

④将取代传统金融行业,更好满足多样化金融需求

| A.①③ | B.①④ | C.②③ | D.②④ |

您最近半年使用:0次

2022-02-25更新

|

338次组卷

|

6卷引用:湖北省武汉市2021-2022学年高三下学期2月调研考试政治试题

2 . 实体经济是国民经济的基石。党的十九届五中全会指出,坚持把发展经济着力点放在实体经济上,坚定不移建设制造强国、质量强国、网络强国、数字中国。下列有利于实体经济发展的措施有( )

①适度放宽实体经济市场准入规则

②中国人民银行增加对实体经济的直接贷款

③税收优惠,切实减轻实体经济税费负担

④加强监管,防止脱实向虚,防止资本流向虚拟经济

①适度放宽实体经济市场准入规则

②中国人民银行增加对实体经济的直接贷款

③税收优惠,切实减轻实体经济税费负担

④加强监管,防止脱实向虚,防止资本流向虚拟经济

| A.①② | B.①④ | C.③④ | D.①③ |

您最近半年使用:0次

2022-01-05更新

|

143次组卷

|

9卷引用:湖北省南漳县第一中学2021-2022学年高二下学期3月月考政治试题

湖北省南漳县第一中学2021-2022学年高二下学期3月月考政治试题(已下线)《2021年高考政治最新时政之十四五规划专题》时政专练:热点02 十九届五中全会宁夏银川一中2021届高三第四次月考文综政治试题(已下线)2021年高考政治【热点·重点·难点】专练:热点03 十九届五中全会广东省佛山市顺德区李兆基中学2020-2021学年高一12月政治试题广东省汕头市达濠华侨中学2020—2021学年高一上学期期末政治试题云南省玉溪一中2020-2021学年高二下学期期中政治试题2022年高考政治模拟试题(四)(全国版)(已下线)一轮巩固卷7(新高考人教版)

3 . “建行快速贷款”(简称“快贷”)是建设银行运用大数据与互联网技术,创新个人融资模式的网上自助贷款产品系列。客户可全流程网上自助办理贷款,在线申请、实施审批,在线签约、自助支用与归还。那么,在“互联网+”条件下( )

①建设银行的存款业务成为其利润的主要来源

②“互联网+”降低了银行新产品的市场风险性

③建设银行仍以利润为主要经营目标

④“互联网+”未改变建设银行的信用中介作用

①建设银行的存款业务成为其利润的主要来源

②“互联网+”降低了银行新产品的市场风险性

③建设银行仍以利润为主要经营目标

④“互联网+”未改变建设银行的信用中介作用

| A.①② | B.①④ | C.②④ | D.③④ |

您最近半年使用:0次

2021-11-25更新

|

457次组卷

|

52卷引用:湖北省沙市中学2017-2018学年高一上学期期中考试政治试题

湖北省沙市中学2017-2018学年高一上学期期中考试政治试题2016届陕西省高三上学期同心圆梦冲刺01政治试卷试卷2015-2016学年河北景县中学高二下学期升级考试政治试卷2015-2016学年江西省抚州市南城一中高二下学期期末考试政治试卷2017届湖南师大附中高三上学期入学摸底考试 政治试卷2017届天津市六校高三上学期期中联考政治试卷12017届天津市六校高三上学期期中联考政治试卷22017届安徽六安第一中学高三上第三次月考政治试卷2017届安徽省寿县第一中学高三第三次月考政治试卷黑龙江省虎林市高级中学2016-2017学年高一下学期第二次月考政治试题山东省利津县第一中学2016-2017学年高二5月考政治试题河北省邢台市第二中学人教版高中政治必修一第二单元 生产、劳动与经营同步练习2018年高考政治复习课堂练习:6 投资理财的选择陕西省黄陵中学2019届高三(普通班)上学期开学考试政治试题(已下线)2019高考备考一轮复习精品资料 第二单元 生产、劳动与经营 第六课 投资理财的选择 押题专练2018-2019学年高一政治(人教版)必修一章末测试卷:生产、劳动与经营(已下线)《2018-2019学年同步单元双基双测AB卷》必修1 专题02 生产、劳动与经营 A卷山东省微山县第二中学2019届高三上学期第一次月考政治试题(已下线)【走进新高考】(人教版必修一)高一上政治期中复习模拟题b卷(提高篇)01内蒙古第一机械制造(集团)有限公司第一中学2018-2019学年高一上学期12月月考政治试题河南省周口中英文学校2020届高三上学期期中政治试题江西省高安中学2019-2020学年高一上学期期中政治试题(A)贵州省遵义市南白中学2019-2020学年高一上学期期中政治试题河南省实验中学2019-2020学年高一上学期期中政治试题贵州省遵义市南白中学2019-2020学年高一上学期第三次月考政治试题四川省绵阳南山中学实验学校2019-2020学年高一上学期期中政治试题安徽省黉学高级中学2019-2020学年高一上学期期中政治试题(英才班)福建省莆田二十五中2019-2020学年高一上学期期末政治试题山东省潍坊市昌乐县2020届高三10月统考政治试题(已下线)《2021年高考政治一轮复习讲练测》必修1第06课 投资理财的选择精讲山东省聊城一中2020届高三上学期期中政治试题《单元测试定心卷》人教版必修1 第二单元 生产、劳动与经营(基础过关)内蒙古包头市一中2020-2021学年高一上学期期中政治试题广西桂林市逸仙中学2020-2021学年高一上学期期中政治试题宁夏固原市隆德县2020-2021学年高一上学期期末政治试题宁夏固原市第一中学2020-2021学年高二下学期期末政治试题《学易精品同步课堂》人教版必修1 第二单元测试江西省高安中学2020-2021学年高一上学期第一次段考政治试题(A)2022届高三开学摸底考试政治试题(全国卷)陕西省丹凤中学2021-2022学年高一上学期第一次段考政治试题(A)云南省玉溪二中2020- 2021学年高二下学期期中考试政治试题宁夏青铜峡市高级中学2021-2022学年高三上学期11月测试政治试题新疆莎车县第一中学2021-2022学年高一上学期第三次质量检测政治试题宁夏银川唐徕回民中学2021-2022学年高一11月月考政治试题宁夏银川市贺兰县景博中学2021-2022学年高一上学期期中考试政治试题四川省广元市朝天中学2021-2022学年高一上学期期中考试政治试题四川省凉山州2021-2022学年高一上学期期末考试政治试题宁夏银川一中2021-2022学年高一上学期期末考试政治试题内蒙古自治区阿拉善盟第一中学2021-2022学年高一上学期期末考试政治试题 内蒙古自治区赤峰市红山区2021-2022学年高一上学期期末质量检测政治试题2019年云南省陆良县高三一模政治试题安徽省安庆市第一中学龙山校区2021-2022学年高三上学期10月月考政治试题

4 . 今年6月,银保监会强调,要防止误导消费者购买与其风险承受能力不相匹配的金融产品,加强银行业、保险业销售从业人员的管理,对人民群众反映强烈的误导销售、捆绑搭售、霸王条款等违规问题加大治理和问责力度。下列说法正确的是( )

①银保监会加强对金融机构的管理以防范金融风险

②误导销售、捆绑搭售是商业银行展开的正当竞争

③投资者应学习金融知识提高辨别金融产品的眼力

④该要求有助于银行降低经营成本,提高经济效益

①银保监会加强对金融机构的管理以防范金融风险

②误导销售、捆绑搭售是商业银行展开的正当竞争

③投资者应学习金融知识提高辨别金融产品的眼力

④该要求有助于银行降低经营成本,提高经济效益

| A.①② | B.①③ | C.②④ | D.③④ |

您最近半年使用:0次

2021-09-25更新

|

112次组卷

|

2卷引用:湖北省仙桃市沔城高级中学2021-2022学年高三上学期10月月考政治试题

名校

5 . 为提高小微企业信用贷款比重,中国人民银行创设普惠小微企业信用贷款支持计划。中国人民银行将按向小微企业实际发放信用贷款本金的40%,向地方商业银行提供优惠资金,增强小微企业发展后劲,保持就业岗位基本稳定。信用贷款支持计划发挥作用的路径是( )

①地方商业银行向小企业发放信用贷款

②小微企业履行社会责任、稳就业能力增强

③中国人民银行向地方商业银行发放优惠资金

④更多小微企业获得资金支持,激发经营活力

⑤增强地方商业银行支持小微企业的贷款能力

①地方商业银行向小企业发放信用贷款

②小微企业履行社会责任、稳就业能力增强

③中国人民银行向地方商业银行发放优惠资金

④更多小微企业获得资金支持,激发经营活力

⑤增强地方商业银行支持小微企业的贷款能力

| A.③→①→⑤→④→② | B.③→①→②→④→⑤ |

| C.①→③→②→④→⑤ | D.①→③→⑤→④→② |

您最近半年使用:0次

2021-07-06更新

|

274次组卷

|

16卷引用:湖北省武汉市二中2022届高三上学期开学考试政治试题

湖北省武汉市二中2022届高三上学期开学考试政治试题河南省郑州市2021届高三上学期第一次质量预测政治试题(已下线)【高频考点解密】2021年高考政治二轮复习分层训练:解密03 企业经营和投资理财(集训)(已下线)《历年高考政治真题分类及2021年高考考向预测》专题六 投资与融资河北省普通高中学业水平选择性考试2021届高考考前冲刺压轴政治试题(三)吉林省扶余市第二实验学校2020-2021学年下学期高三3月月考政治试题 (B)福建省2021年新高考模拟政治试题(三)安徽省亳州市二中2020-2021学年高二下学期期末政治试题陕西省洛南中学2021届高第四次适应性训练文综政治试题陕西省洛南中学2021-2022学年高三上学期第二次月考政治试题(已下线)2022年高考政治一轮复习之框框练(统编版必修2):2.2 更好发挥政府作用陕西省西安市高陵区第一中学2021届高三第五次模拟考试文综政治试题陕西省铜川阳光中学2021-2022学年高三下学期模拟测试政治试题(五)重庆市第八中学校2021-2022学年高一下学期期中考试政治试题第一单元 生产资料所有制与经济体制广西壮族自治区百色市德保高中2023-2024学年高一上学期12月月考政治试题

6 . 湖北省首个依托大数据平台搭建的县域级金融服务平台,2020年7月运行以来,已向中小微企业放贷11.23亿元,平台被企业称为“金融超市”。银行将产品发布在平台,中小微企业直接选购融资产品或服务,也可以发布个性化需求。同时金融机构通过平台获取企业公共信用信息,精准判断企业偿债能力。搭建“金融超市”的积极作用在于( )

①依托数据支撑,实现融资供需精准对接

②洞察企业经营状况,降低银行贷款风险

③缓解小微企业融资难,提高企业的效益

④促进资源合理配置,优化企业产品结构

①依托数据支撑,实现融资供需精准对接

②洞察企业经营状况,降低银行贷款风险

③缓解小微企业融资难,提高企业的效益

④促进资源合理配置,优化企业产品结构

| A.①② | B.①④ | C.②③ | D.③④ |

您最近半年使用:0次

7 . 下图,银行拒绝为上了黑名单的客户办理贷款,是因为( )

①商业银行的主体业务是存款

②商业银行是以营利为目的的经济组织

③商业银行要降低市场交易的风险

④商业银行要加强对结算业务的管理

①商业银行的主体业务是存款

②商业银行是以营利为目的的经济组织

③商业银行要降低市场交易的风险

④商业银行要加强对结算业务的管理

| A.①② | B.②③ | C.②④ | D.③④ |

您最近半年使用:0次

2021-01-03更新

|

183次组卷

|

21卷引用:2014-2015学年武汉华中师范第一附中高一上学期期末考试政治试卷

2014-2015学年武汉华中师范第一附中高一上学期期末考试政治试卷(已下线)2011-2012学年北京师大附中高一上学期期末考试政治试卷2014-2015学年福建福州八中高二下学期期末考试政治试卷江苏省常熟市2017-2018学年高一上学期期中考试政治试题四川省成都市实验中学2017-2018学年第一学期高一期中考试政治试题广西陆川县中学2017-2018学年高一上学期期中考试政治试题2017年政治必修一第六课测试题浙江省杭州市西湖高级中学2017-2018学年高一12月月考政治试题(已下线)《小题狂刷》2017-2018学年高一政治人教必修1 狂刷11 储蓄存款和商业银行陕西省西安市第一中学2017-2018学年高一上学期期末考试政治试题(已下线)2018年10月8日《每日一题》人教必修1-我国的商业银行陕西省咸阳百灵中学2018-2019学年高一上学期第二次月考政治试题河南省汝州市实验中学2018-2019学年高一上期末政治试题【全国百强校】宁夏石嘴山市第三中学2018-2019学年高一上学期期末考试政治试题人教版全国高三必修1 第14练 商业银行与利息计算(已下线)必修1第六课 投资理财的选择——《备战2020年高考精选考点专项突破题集》福建省福州市八县一中联考2019-2020学年高一上学期期末政治试题黑龙江省伊春市伊美区二中2018-2019学年高一12月政治试题云南省昭通市彝良县民族中学2019-2020学年高一上学期期中政治试题甘肃省甘南州夏河县2020--2021学年高一期末政治试题云南省楚雄天人中学2020-2021学年高二3月月考政治试题

8 . 机会成本就是为选择而付出的成本。一旦选择了一种,其他的选择就被排除了,那么其他选择可能带来的好处,也一并消失,消失的这部分,就是机会成本。当下列情况出现时,你的理性选择是( )

①预期存款准备金率上调——减少股票购入

②预期通货膨胀率进一步上升——购入不动产保值

③人民币对欧元汇率持续跌落——到法国留学

④武汉市提高二套房贷款利率——投资买入二套房

①预期存款准备金率上调——减少股票购入

②预期通货膨胀率进一步上升——购入不动产保值

③人民币对欧元汇率持续跌落——到法国留学

④武汉市提高二套房贷款利率——投资买入二套房

| A.②④ | B.①② | C.③④ | D.①③ |

您最近半年使用:0次

2020-11-25更新

|

262次组卷

|

4卷引用:湖北省鄂州市部分高中联考协作体2020-2021学年高二上学期期中政治试题

湖北省鄂州市部分高中联考协作体2020-2021学年高二上学期期中政治试题重庆市主城区2021届高考适应性政治试题(一)(已下线)【补习教材.寒假作业】2020-2021学年高一政治(人教版必修1)第06练 投资理财的选择四川省眉山市仁寿一中北校区2020-2021学年高一12月月考政治试题

名校

9 . 银行是现代经济活动的枢纽,目前我国商业银行的主要业务是( )

| A.商业保险、吸收存款和发放贷款 |

| B.证券投资、发放贷款和办理结算 |

| C.吸收存款、发放贷款和办理结算 |

| D.信托投资、吸收存款和发放贷款 |

您最近半年使用:0次

2020-11-12更新

|

425次组卷

|

23卷引用:湖北省荆门市龙泉中学2019-2020学年高一上学期期中政治试题

湖北省荆门市龙泉中学2019-2020学年高一上学期期中政治试题(已下线)安徽省安庆市示范高中四校联考2010届(已下线)2010年江苏省南通市高一上学期期中联考政治卷(已下线)2011-2012学年海南海口湖南师大附中海口中学高二下期中理科政治卷(已下线)2013-2014学年山西省曲沃中学高二下学期第一次月考政治试卷2015-2016学年安徽六安一中高一下学期开学考政治试卷2015-2016学年安徽六安一中高一下学期开学考试政治试卷2016—2017学年山东菏泽第一学期期中学分认定考试高一政治试卷2016-2017学年山东菏泽第一期中学分认定考试高一政治卷黑龙江省双鸭山市第一中学2017-2018学年高一上学期期中考试政治试题江苏省2018年高二(小高考信息预测卷)学业水平测试预测卷(三)政治试题河南省周口中英文学校2017-2018学年高一上学期期中考试政治试题安徽舒城汤池中学2017-2018学年高二下学期第四次月考政治试卷上海市金山中学2014-2015学年高一下学期期中政治试题上海市金山中学2016-2017学年高一下学期期中政治试题广西柳江中学2019-2020学年高一上学期期中政治试题浙江省嘉兴市南湖区嘉兴五中2019-2020学年高一上学期期中政治试题山东省菏泽市2016-2017学年高一上学期期中政治试题河南省濮阳职业技术学院附中2020-2021学年高一上学期阶段测试政治试题(二)广西象州县中学2020-2021学年高一11月月考政治试题内蒙古乌兰察布市集宁区二中2020-2021学年高一上学期期末政治试题江西省南昌市罗湖区南昌二中2020-2021学年高一上学期期末政治试题甘肃省永昌县第一高级中学2020-2021学年高一上学期期末考试政治试题

名校

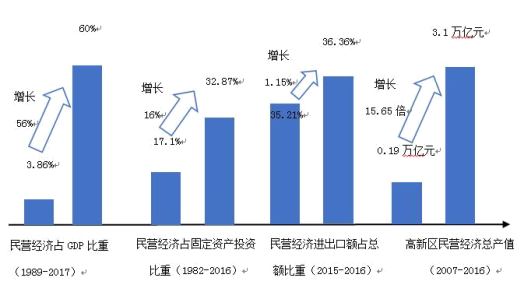

10 . 阅读材料,回答问题。

(1)材料一反映了什么经济信息?

(2)结合材料一、二,运用“我国基本经济制度”相关知识,分析为什么我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台?

(3)结合材料三,运用经济知识,分析我国金融机构针对民营企业融资难、融资贵的问题可以采取哪些措施支持其发展?

材料一 改革开放40年以来,我国民营经济不断发展壮大。

数据来源:《中国税务年鉴》,《中国固定资产统计年鉴》,《中国统计年鉴》,海关总署,科技部,瀚德金融科技研究院

材料二 不久前,“民营经济离场”论曾引发舆论关注,部分人对支持民营经济的政策落实认识也存在偏差。针对这一现象,国家领导层最近发声频频,给市场投了一颗定心丸。2018年,从考察东北、回信勉励广大民营企业家,到广东之行,再到中央政治局会议、民营企业座谈会,习近平总书记在不同场合频繁力挺民营企业发展。习近平强调,今年是改革开放40周年。40年来,我国民营经济从小到大、从弱到强,不断发展壮大。我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台。

材料三 面对我国经济由高速增长阶段转向高质量发展阶段的新形势,一些民营企业在经营发展中遇到不少困难和问题,如在市场准入、审批许可、经营运行、招投标、军民融合等方面遇到的“卷帘门”、“玻璃门”、“旋转门”;金融优惠政策落地、落细、落实不够,民营企业政策获得感不强,融资难融资贵……有的民营企业家把这些困难形容为“三厘大山”;市场的冰山、融资的高山、转型的火山。

(1)材料一反映了什么经济信息?

(2)结合材料一、二,运用“我国基本经济制度”相关知识,分析为什么我国民营经济只能壮大、不能弱化,不仅不能“离场”,而且要走向更加广阔的舞台?

(3)结合材料三,运用经济知识,分析我国金融机构针对民营企业融资难、融资贵的问题可以采取哪些措施支持其发展?

您最近半年使用:0次

2020-10-19更新

|

319次组卷

|

2卷引用:湖北省武汉市五校联合体2019-2020学年高一下学期期中政治试题