①甲、乙、丙、丁可就此争议向劳动争议仲裁委员会提出仲裁

②甲、乙、丙、丁四人获得奖金与企业福利的权利被侵犯

③化工厂依约发放奖金,则奖金应纳入个税征缴的个人所得计算范围

④若该项技术获得专利,则专利权应属于甲、乙、丙、丁共有

| A.①② | B.②④ | C.①③ | D.③④ |

2 . 我国营改增试点全面推开后的一年里,将原征收营业税的近1600万户企业纳税人、1000万自然人的纳税人和超过2万元的营业税收入改征增值税,减税6800亿元。营改增后,纳税人为应对营改增带来的税务风险,更倾向于选择开具增值税专用发票的供应商。许多企业重新选择和确定总体、长远目标,将节省下来的资金用作增加固定投资、加大技术投入,破除企业长期以来内部管理粗放化、财务核算不规范等顽疾,加快转型升级的步伐。

(1)从增值税及其作用的角度,说明营改增能减轻企业税收负担的原因。

(2)结合材料,运用“依法纳税是义务”的知识,说明企业要依法纳税的原因。

| A.强制性 | B.随意性 |

| C.固定性 | D.无偿性 |

4 . 齐心战“疫”保民生,复工复产促发展,财政关键时刻办大事。

◆确保防疫资金无忧。截至2020年2月14日,各级财政已安排疫情防控补助资金901.5亿元,5亿元用于火神山、雷神山医院基本建设和设备购置,以及相关医院重症治疗病区建设。对确诊患者个人负担费用实行财政兜底、参加疫情防控的工作人员享受工伤待遇保障、对参加疫情防控工作的一线医疗卫生人员给予定额临时性工作补助、对紧缺医疗物资及防护设备进行采购等,为疫情防控提供了有力保障。

◆护航企业复工复产。各地财税部门陆续出台措施,通过减税、降费、增补贴等方式支持企业复工复产,稳定社会生产和就业。多地包车、包机组织工人复工,解决企业用工难;广东给予稳岗补贴;北京推出延期缴纳税款措施;浙江加快财政涉企资金的拨付进度,确保及时拨付……

◆为高质量发展搭台。财政部门积极为推动中国经济实现量的合理增长和质的稳步提升谋篇布局。加大扶贫投入力度,重点向“三区三州”等深度贫困地区倾斜,打好深度贫困歼灭战;引导资本、资源向战略关键领域聚焦,推动“机器换人”,促进产业链向中高端迈进;研究出台黄河流域生态保护和高质量发展等财税支持政策,促进城乡区域协调发展;集中资金支持打好大气、水、土壤污染防治等战役,推动生态建设。

结合材料,说明财政如何在关键时刻办大事的?

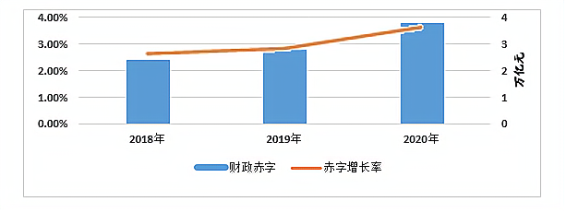

材料一 2018年——2020年我国财政赤字(单位:万亿元)和财政赤字率变化情况

注:财政赤字率指财政与GDP之比。目前,包括中国在内的世界主要国家都以《欧洲联盟条约》(又称《马斯特里赫特条约》)的赤字标准作为参考:赤字率不超过3%,即是所谓的“国际安全线”。

材料二 某市面对严峻复杂的经济形势,要求全市各级财政部门干部职工攻坚克难、开拓创新、务实作为,坚定不移贯彻落实中央和省、市各项决策部署,充分发挥好财政杠杆作用,打赢“三大攻坚战”:打好风险防控攻坚战,进一步开拓思路、创新方法,多措并举筹措资金,依法依规、稳妥有序化解债务存量,严格控制债务增量;打好精准脱贫攻坚战,瞄准脱贫攻坚和涉农资金管理的关键环节,着力构建扶贫资金监管长效机制;打好污染防治攻坚战,持续加大资金投入,建立常态化、稳定的财政资金投入机制。

(1)解读材料一包含的经济信息。

(2)结合材料二,分析说明该市是如何发挥财政作用来打赢三大攻坚战的。

| A.降低进口商品成本→扩大总需求→丰富国内市场→满足人民美好生活需要 |

| B.进口商品价格下降→国内竞争加剧→企业提高经济效益→企业国际竞争力提高 |

| C.扩大进口→更好吸引全球资源要素→支持构建新发展格局→促进国民经济良性循环 |

| D.扩大引进来→促进投资自由化→联通国内市场和国际市场→促进世界经济共同发展 |

7 . 近年来,我国一系列减税降费措施陆续推出。从下好新个人所得税法“先手棋”,到打好小微企业普惠性减税措施“主动仗”,再到全盘布局深化增值税改革,人们已接连享受几波“减税降费大红包”。

个人所得税起征点提高,让6千多万纳税人不再缴纳个人所得税,并实行了个人所得税专项附加扣除政策,使符合政策的8千万人应享尽享,增强了广大人民的获得感;对小微企业实施普惠性税收减免,提高增值税小规模纳税人起征点,从月销售额3万元调整到10万元,并对初创科技型小微企业实施税收优惠政策;增值税优惠政策落地,制造业等现行行业16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,增值税一项减税政策便可带来年化1.3万亿元的减税规模;降低涉企收费,涉企收费由2013年的106项减少至31项,共减少75项。

结合材料,运用所学有关知识,说明减税降费政策能够促进我国经济发展的原因。| A.依法按时向税务部门纳税 |

| B.直接参与管理国家对税收的使用 |

| C.监督税务机关的执法行为 |

| D.直接参与国家对税率的制定 |

①实施稳健的货币政策,实现经济平稳运行②实施宏观经济政策,保持宏观经济稳定

③实施产业政策,增强国民经济竞争力④实施积极的财政政策,稳定总需求

| A.①② | B.①③ | C.②④ | D.③④ |

材料一 2018年6月19日,《个人所得税法修正案(草案)》提请全国人大常委会审议,预示着我国个人所得税法将迎来第七次修正。此次个人所得税改革,首先引起社会关注的是起征点调整。《草案》提出,拟将个人所得税综合所得基本减除费用标准即起征点,由3500元/月提高至5000元/月(6万元/年)。《草案》还提出,要扩大中低档税率的级距,增强中等及以下收入群体的获得感。增加教育、医疗及住房等专项扣除,减轻民众税收负担。

材料二 表1:我国个人所得税起征点变化情况

| 时间 | 全国城镇单位在岗职工平均工资 | 个税起征点 |

| 1980年 | 67元 | 800元 |

| 2006年 | 1749元 | 1600元 |

| 2008年 | 2435元 | 2000元 |

| 2017年 | 6193元 | 3500元 |

表2:《草案》拟定的中低档税率的级距调整情况表

| 级数 | 调整前 | 调整后 | ||

| 月应纳税额/元 | 税率 | 月应纳税额/元 | 税率 | |

| 1 | 不超过1500 | 3% | 不超过3000 | 3% |

| 2 | 1500—4500 | 10% | 3000—9000 | 10% |

| 3 | 4500—9000 | 20% | 9000—35000 | 10%/20%/ 25% |

| 4 | 9000—35000 | 25% | 35000—55000 | 30% |

| 5 | 35000—55000 | 30% | 55000—80000 | 35% |

| 6 | 55000—80000 | 35% | 超过80000 | 45% |

| 7 | 超过80000 | 45% | ||

(1)假设一名普通职工每月应缴纳“五险一金”为2000元,当月收入为1万元时,调整前每月应纳个税为 元,调整后(不考虑专项扣除的情况)每月应纳个税为 元。

(2)结合材料和所学经济知识,分析当前我国积极推进个人所得税改革的必要性。