名校

1 . 2020年4月15日,中国人民银行宣布开展1年期中期借贷便利(MLF)操作1000亿元,中标利率2.95%,三年来首次突破3%,这带来了贷款市场报价利率(LPR)新的变化。

2019.8.21 | 2019.12.20 | 2020.4.20 | |

1年期LPR | 4.25% | 4.15%. | 3.85% |

5年以上LPR | 4.85% | 4.80% | 4.65% |

LPR由全国银行间同业拆借中心公布,其计算方法是由具有代表性的18家报价银行提交报价,去掉一个最高报价和一个最低报价后算术平均。各报价行的报价=MLF利率+加点,加点幅度主要取决于各报价行自身资金成本、市场供求、风险溢价等因素。各银行贷款利率=LPR+浮动基点。

结合材料,运用《经济生活》知识,回答下列问题:

(1)写出新机制下“银行贷款利率、LPR、MLF”的正确传导顺序。如果不考虑其他条件,在下图中画出曲线以表示2019.8——2020.4期间LPR变化对银行利润的影响,并说明理由。

(2)分析改革完善LPR形成机制对我国优化资金配置的作用。

您最近一年使用:0次

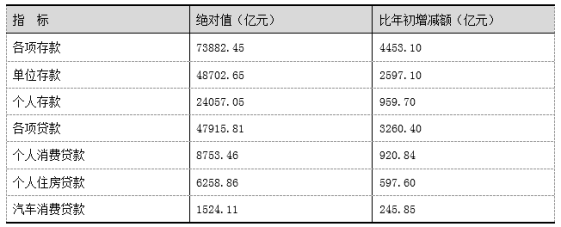

2 . 上海市统计局对2014年中、外资金融机构本、外币存贷款情况进行了相关数据统计,部分数据如下:

(1)根据数据,推断上海2014年信贷及金融总体形势,并简要分析银行从事上述信用中介业务的“风险”和“收益”。

(2)一般来说,银行的存款总额与贷款总额之间总保持着一定的差额,差额既不能过大,也不能过小,简要说明其原因。

您最近一年使用:0次

2019-08-30更新

|

34次组卷

|

2卷引用:上海市南汇中学2018-2019学年高三(10月)月考政治试题

15-16高二下·重庆·阶段练习

名校

3 .

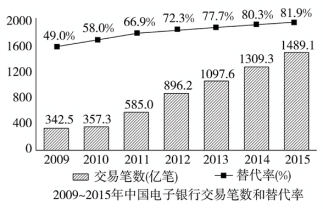

注:替代率是指网上银行、手机银行等电子银行的柜台替代率。

业内人士指出,因为要适应客户不断变化的习惯和需求,依托互联网金融发展起来的电子银行业务必然要不断地推陈出新,其本质始终在于提供更优质的银行服务。

概括上图反映的经济信息。结合材料,运用《经济生活》中的相关知识,说明互联网快速发展对银行和客户带来的影响。

注:替代率是指网上银行、手机银行等电子银行的柜台替代率。

业内人士指出,因为要适应客户不断变化的习惯和需求,依托互联网金融发展起来的电子银行业务必然要不断地推陈出新,其本质始终在于提供更优质的银行服务。

概括上图反映的经济信息。结合材料,运用《经济生活》中的相关知识,说明互联网快速发展对银行和客户带来的影响。

您最近一年使用:0次

名校

4 . 阅读材料,完成下列要求。

材料一 针对我国经济发展的实际,中国人民银行决定,自2015年3月1日起下调金融机构人民币存贷款基准利率0.25个百分点,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。 表一:利率政策调整对存贷利率差的影响(以定期一年存贷款为例)

表二:利率政策调整前后,部分商业银行定期一年存款利率

材料二 我国存款保险制度实施两年多以来,逐步被储户接受,并增强了风险意识;同时存款利率上浮已得到市场认可,贷款利率自主下调也成为银行竞争的必然趋势。利率市场化后,将导致商业银行无论在资产端还是负债端都要差异化经营,过去那种“躺”着就能赚钱的时代将一去不复返了。

结合材料,运用经济生活知识,回答下列问题:

(1)将表一、二中的A、B、C、D四处数据补充完整,并概括表一、二中的经济现象。

(2)面对利率市场化的趋势,储户和商业银行应如何应对?

材料一 针对我国经济发展的实际,中国人民银行决定,自2015年3月1日起下调金融机构人民币存贷款基准利率0.25个百分点,同时将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。 表一:利率政策调整对存贷利率差的影响(以定期一年存贷款为例)

存款年利率 | 贷款年利率 | 存贷利率差 | |

基准利率 | 1.5% | 4.35% | 2.85% |

存款利率上浮30%后 | A | B | C |

表二:利率政策调整前后,部分商业银行定期一年存款利率

工商银行 | 建设银行 | 江苏银行 | 浦发银行 | 最大利率差 | |

调整前 | 1.925% | 1.925% | 2% | 2.1% | 0.175% |

调整后 | 1.65% | 1.65% | 1.8% | 1. 95% | D |

材料二 我国存款保险制度实施两年多以来,逐步被储户接受,并增强了风险意识;同时存款利率上浮已得到市场认可,贷款利率自主下调也成为银行竞争的必然趋势。利率市场化后,将导致商业银行无论在资产端还是负债端都要差异化经营,过去那种“躺”着就能赚钱的时代将一去不复返了。

结合材料,运用经济生活知识,回答下列问题:

(1)将表一、二中的A、B、C、D四处数据补充完整,并概括表一、二中的经济现象。

(2)面对利率市场化的趋势,储户和商业银行应如何应对?

您最近一年使用:0次

2016-11-26更新

|

184次组卷

|

2卷引用:2015-2016学年重庆第八中学高二下学期月考四政治试卷1