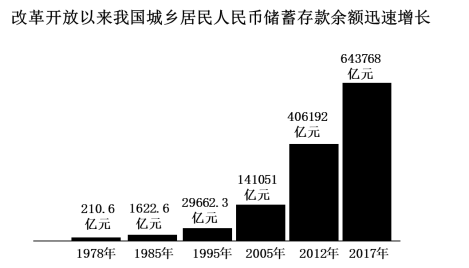

①巨额的储蓄存款形成的消费需求,成为拉动国民经济增长的强大动力

②说明我国居民投资渠道比较单一,应寻求投资方式的多元化

③应大力提倡这种储蓄行为,为社会主义现代化建设积累资金

④我国国民经济的发展是居民储蓄增长的根本原因

| A.①② | B.①③ | C.②④ | D.③④ |

2 . 2020年4月15日,中国人民银行宣布开展1年期中期借贷便利(MLF)操作1000亿元,中标利率2.95%,三年来首次突破3%,这带来了贷款市场报价利率(LPR)新的变化。

2019.8.21 | 2019.12.20 | 2020.4.20 | |

1年期LPR | 4.25% | 4.15%. | 3.85% |

5年以上LPR | 4.85% | 4.80% | 4.65% |

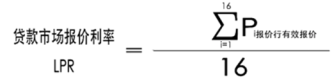

LPR由全国银行间同业拆借中心公布,其计算方法是由具有代表性的18家报价银行提交报价,去掉一个最高报价和一个最低报价后算术平均。各报价行的报价=MLF利率+加点,加点幅度主要取决于各报价行自身资金成本、市场供求、风险溢价等因素。各银行贷款利率=LPR+浮动基点。

结合材料,运用《经济生活》知识,回答下列问题:

(1)写出新机制下“银行贷款利率、LPR、MLF”的正确传导顺序。如果不考虑其他条件,在下图中画出曲线以表示2019.8——2020.4期间LPR变化对银行利润的影响,并说明理由。

(2)分析改革完善LPR形成机制对我国优化资金配置的作用。

①增加对实体经济的金融供给,培育资本市场体系

②提高直接融资比重,丰富企业融资渠道

③提高房地产价格,确保房地产投资者的合法权益

④大力发展资本市场,提高股票等资本市场的回报率

| A.①② | B.①③ | C.②④ | D.③④ |

4 . 2020年4月15日,中国人民银行宣布开展1年期中期借贷便利(MLF)操作1000亿元,中标利率2.95%,三年来首次突破3%,这带来了贷款市场报价利率(LPR)新的变化。

LPR由全国银行间同业拆借中心公布,其计算方法是由具有代表性的18家报价银行提交报价,去掉一个最高报价和一个最低报价后算术平均。各报价行的报价= MLF利率+加点,加点幅度主要取决于各报价行自身资金成本、市场供求、风险溢价等因素。各银行贷款利率=LPR+浮动基点。

结合材料,运用《经济生活》知识,回答下列问题:

(1)写出新机制下“银行贷款利率、LPR、MLF”的正确传导顺序。如果不考虑其他条件,在下图中画出曲线以表示2019.8—2020.4期间LPR变化对银行利润的影响,并说明理由。

(2)分析改革完善LPR形成机制对我国优化资金配置的作用。

①对于居民来说,买房首付比例提高、限购、不准抵押贷款

②对于企业来说,在经济下行背景下,继续放任信贷宽松和项目连接上马

③对于政府来说,在棚户区改造方面,要降低棚改货币化安置比例

④对金融机构来说,限制金融机构理财投资范围,紧缩市场流动性

| A.①② | B.②③ | C.②④ | D.③④ |

| A.积极参与市场竞争,淘汰其他支付方式 |

| B.降低银行人力运营成本,增加就业压力 |

| C.消费者可享用安全快捷全自助智能服务 |

| D.推动自身服务效率的提升和提高市场竞争力 |

表一:利率政策调整对存贷利率差的影响(以定期一年存贷款为例)

| 存款年利率 | 贷款年利率 | 存贷利率差 | |

| 基准利率 | 2.5% | 5.35% | 2.85% |

| 存款利率上浮30%后 | 3.25% | 5.35% | A |

表二:利率政策调整前后,部分商业银行定期一年存款利率

| 工商银行 | 建设银行 | 江苏银行 | 浦发银行 | 最大利率差 | |

| 调整前 | 3.25% | 3.25% | 3.3% | 3.3% | 0.05% |

| 调整后 | 2.75% | 2.9% | 3.25% | 3% | B |

2015年3月12日,央行行长周小川表示,存款保险制度将于上半年出台,而存款利率上限也有望于今年放开。利率市场化后,将导致商业银行无论在资产端还是负债端都要差异化经营,过去那种“躺”着就能赚钱的时代将一去不复返了。

结合材料,运用经济生活知识,回答下列问题:

(1)将表一、二中的A、B两处数据补充完整,并概括表一、二中的经济信息。

(2)面对利率市场化的趋势,储户和商业银行应如何应对?

8 . 材料一:影响消费的因素很多,假定消费只受收入影响,那么收入和消费之间形成一种固定的关系。一般情况下,收入和储蓄是居民的两项基本的经济活动。同样假定储蓄也只受收入的影响,那么收入和储蓄之间也形成一种固定的关系。随着收入的增加,人们的增加消费投入的增加是逐步递减的,如月收入1500,其中1000元用于消费,月收入5000,2000元用于消费,用于消费的增长速度小于收入的增长速度。

(1)请你从下图中选择一个能够正确表达题干所述的随着收入递增,消费递减图。假定收入只用于消费和储蓄,请你用同样的方法在C选项处绘制一个表述收入递增和储蓄变化(递增或递减)之间关系的图,并说明理由。(其中Y是收入水平,C是消费水平)

材料二:高储蓄、低消费,是中国居民经济生活的集中写照。拉动经济发展的三大因素中,消费所占比重越来越大,在新冠疫情背景下,如何更好发挥消费对经济的拉动作用成为各级政府考虑的重要问题。有人认为,高储蓄能够为发展经济提供资金支持,应该支持高储蓄。也有人认为,高消费能够拉动生产,因此应该支持高消费。

(2)请你运用所学的《经济与生活》知识,对上述观点进行评析。

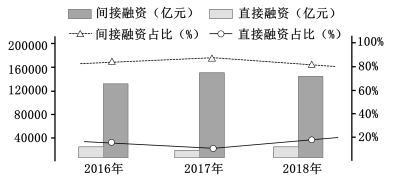

材料一我国社会融资中直接融资和间接融资情况如下图。

注:直接融资是间接融资的对称,是指没有金融中介机构介入的资金融通方式。按照存量法计算,进入新世纪以来,发达国家的直接融资水平已经达到了70%~80%的水平。

材料二多年来,以银行贷款为主的间接融资方式,承担着大量的社会融资功能。当以银行贷款为主的间接融资方式长期处于融资主导地位时,往往会导致社会大量的金融风险聚集到银行体系之中。同时,商业银行出于安全性、获利性等多方面因素,使我国的中小企业很难获得银行贷款,融资困难一直困扰着中小企业,股权投资(注:股权投资是为参与或控制某一公司的经营活动而投资购买其股权的行为)的发展使其成为优秀中小企业一条重要的直接融资途径,有专家指出,推动经济高质量发展,必须把直接融资特别是股权融资放在突出位置。

运用经济生活的知识,揭示材料一所蕴含的经济信息,并结合材料二分析该专家观点的合理性。

| A.贷款业务是基础业务 |

| B.存款业务是利润的主要来源 |

| C.结算业务是基础业务 |

| D.以利润为主要经营目标 |