①降准降息双箭齐发→缓解融资、融资贵困局→助力企业生产发展

②增强社会消费与投资意愿→扩大社会总需求→促进经济高质量发展

③财政政策提质增效→激发市场主体的活力→促进国民经济平稳运行

④扩大市场信贷规模→增加社会总供给→强化金融赋能实体经济作用

| A.①② | B.①③ | C.②④ | D.③④ |

2 . 2023年10月,十四届全国人大常委会审议通过国务院提交的议案,决定在第四季度增加发行2023年国债1万亿元,作为特别国债管理,用于灾后恢复重建和防灾减灾救灾工作。这1万亿国债全部通过转移支付方式安排给地方使用,全部列为中央财政赤字,还本付息由中央承担。对此举的影响路径描述正确的是( )

①增强地方政府财政创收能力→支持地方灾后恢复重建→弥补防灾减灾救灾的短板

②缓解地方政府财政收支压力→增加社会总供给→促进我国国民经济平稳健康运行

③优化地方财政支出结构→提升抵御自然灾害的能力→保障人民群众生命财产安全

④扩大防灾减灾救灾相关领域投资→带动国内需求→巩固我国经济回升向好的态势

| A.①② | B.①④ | C.②③ | D.③④ |

①缓解地方财政收支矛盾,降低国家财政赤字率

②刺激了社会总供给,体现政府稳经济预期的决心

③提高地方纾困能力,补短板、强弱项、惠民生

④提升防灾救灾能力,维护人民群众生命财产安全

| A.①② | B.①③ | C.②④ | D.③④ |

①发挥财政政策作用→增加行业补贴→撬动研发动力→提升芯片制造水平

②出台产业优惠政策→优化营商环境→吸引国际投资→助力实现技术自主可控

③发挥举国体制优势→加大芯片投入→扩大行业规模→抢占国际芯片市场

④完善人才培养机制→产学研深度融合→强化人才支撑→提高芯片研发能力

| A.①③ | B.①④ | C.②③ | D.②④ |

2021年政府工作报告指出,2020年我国实施阶段性大规模减税降费,与制度性安排相结合,全年为市场主体减负超过2.6万亿元。如此大规模的减税降费,会不会带来财政风险?“越是困难之时,越要加大财政政策逆周期调节力度。”学者认为,短期看,降低税率会加大财政压力,但长期看,则能帮企业渡过难关,扩大税基,最终带来税收收入增加,实现“放水养鱼”。“要算大账、算长远账,即使眼前困难再大,也要坚决把该减的税减到位、把该降的费降到位。”财政部部长表示,积极的财政政策将大力提质增效,支持扩大内需。

结合材料并运用经济生活知识对“减税降费要算大账、算长远账”的合理性进行说明。

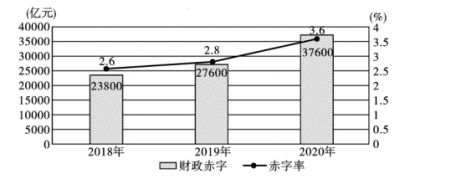

材料一 下表是2018年—2020年我国财政赤字和财政赤字率变化情况:

2018-2020年我国财政赤字和赤字率的变化情况

注:财政赤字率指财政赤字与GDP之比。目前,包括中国在内的世界主要国家都以《欧洲联盟条约》的赤字标准作为参考:赤字率不超过3%,即是所谓的“国际安全线”。

材料二 为确保“十四五”开好局起好步,2021年继续实施积极的财政政策,财政赤字率拟按3.2%左右安排,并做好以下工作,以支持扩大内需战略的实施。扎实做好“六稳六保”工作,安排就业补助资金559亿元。稳定和扩大居民消费,着力优化收入分配结构,提高低收入群体收入,扩大中等收入群体。提高企业职工基本养老保险基金中央调剂比例至4.5%,困难群众救助补助资金安排1473亿元,支持地方做好困难群众兜底保障。支持健全教育、养老、医疗、育幼等政策体系,促进解决居民消费后顾之忧,提升社会整体消费能力和意愿。要将巩固脱贫攻坚成果同乡村振兴有效衔接,重点向巩固拓展脱贫攻坚成果任务重、乡村振兴底子差的地区倾斜。积极拓展投资空间,中央预算投资安排6100亿元,增加100亿元,推进“两新一重”等重大工程建设。

(1)解读材料一包含的经济信息。

(2)“中国赤字率下调到3.2%是对当前国内外经济形势的多重考量”。结合材料二,运用经济生活知识对此加以说明。

①我国用扩张性财政政策应对经济下行压力

②我国调整国民收入分配,做到藏富于民

③为了弥补财政赤字有可能扩大国债的规模

④我国应该通过增加税收减轻财政的压力

| A.①② | B.①③ | C.②④ | D.③④ |

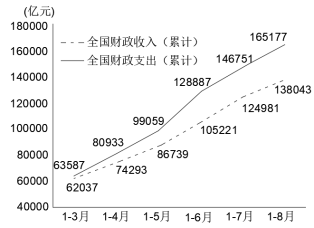

材料一 2022年1——8月我国财政收支情况(单位亿元)。

注:2022年上半年,我国国内生产总值达到56万亿元,同比增长2.5%,国民经济延续恢复发展态势,经济企稳回升。

材料二 今年以来,我国综合运用经济手段,释放出“稳住经济大盘”的强烈信号,通过增加地方政府专项债券3.65万亿元,用于铁路、能源、生态环保等重大项目,并发挥专项债“四两拨千斤”作用,吸引更多社会资本投入;中央财政安排50亿元左右,支持全国性重点枢纽城市建设,提升枢纽的货物集散、仓储、中转运输、应急保障能力,推进多式联运融合发展;将新能源汽车购置税政策再延期至明年底,并继续免征车船税和消费税,以进一步增加新能源汽车消费。此外,还通过对小型微利企业和个体工商户实施大规模留抵退税,改善生产经营现金流,稳定经济大盘,确保经济运行在合理区间。

(1)概括材料一所蕴含的经济信息。

(2)结合材料,运用经济生活知识分析我国现阶段采取的经济手段在稳住经济大盘中的作用。

材料一 2022年上半年我国财政收支情况表。

| 项目 | 数量(亿元) | 增速(%) |

| 全国一般公共预算收入 | 105221 | 3.3(扣除留抵退税因素后) |

| 全国一般公共预算支出 | 128887 | 5.9 |

材料二 留抵退税是把增值税期末未抵扣完的税额还给纳税人。2022年我国大力改进增值税留抵退税制度,对留抵税额提前实行大规模退税,优先安排小微企业,重点支持制造业。

截至2022年7月1日,已有小微企业和制造业、批发和零售业、住宿和餐饮业等13个行业纳入按月全额退还增量留抵税额、一次性全额退还存量留抵税额政策范围。据统计,2022上半年共有18455亿元退税款退付到纳税人账户,已达2021年全年办理退税规模的2.9倍。

(1)概述材料-一蕴含的经济信息。

(2)结合上述材料,运用经济生活知识,说明我国实施大规模增值税留抵退税政策的理由。

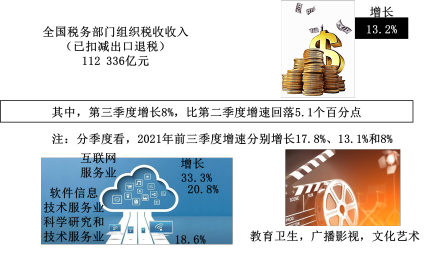

材料一 2021年前三季度我国税收数据(部分)。

材料二 2021 年8月31日下午,备受关注的关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过。此次修改有诸多亮点:

亮点一 提高基本减除费用标准。将综合所得的基本减除费用从原来的3 500元/月提高至5000元/月(每年6万元)。

亮点二 首次设立专项附加扣除。在提高基本减除费用的基础上,增加子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

亮点三 调整优化个人所得税税率结构。以改革前工薪所得3%~45%七级超额累进税率为基础,扩大3%、10%、20%三档低税率的级距,缩小25%税率的级距,30%、35%、45%三档较高税率不变。

亮点四 增设反避税条款。对个人按规定缴纳个人所得税的,税务机关有权按合理方法进行纳税调整,营造公平、透明、有序的税收环境。

(1)分析材料一反映的经济现象。(2)税收与财政密切相关,结合材料二,运用财政与税收的相关知识,解读个人所得税法的修改是怎样体现财政促进社会公平的作用的。