材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

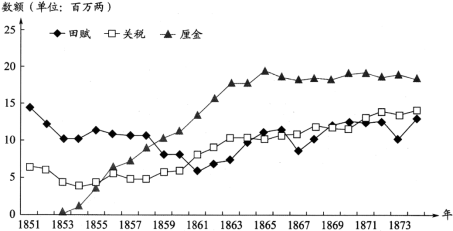

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

相似题推荐

【推荐1】材料 康熙五十一年(公元1712年),针对“户口日增,地未加广”的情况,规定以现在丁册为常额,固定丁银数量,此后所生人丁,不再征赋。康熙五十五年(公元1716年),将固定的丁银首先在广东摊入田亩征收,并逐渐推行于全国。地税从此称为“地丁”,这就是清朝“摊丁入地”的赋税改革。摊丁入地,地丁完全按田亩征收,不论豪绅富户还是一般农民,田多则赋多,无田则无税,使赋税负担趋于合理。所以,摊丁入地可以说是封建社会中后期赋役制度发展的最后总结,是两税法、王安石变法和一条鞭法中所体现出来的赋役制度发展趋势的最后完成。至此,封建制度下按资纳税的原则得到了切实的贯彻,劳役税和实物税最终合成了单一的货币税

——摘编自张守军《中国古代的赋税与劳役》

(1)根据材料,概括指出清朝赋税制度变革的特点。

(2)根据材料并结合所学知识,简析清朝赋税制度变革的意义。

材料一

阶段 | 时间 | 田赋 | 工商税总额 | ||

数额(单位:元) | % | 数额(单位:元) | % | ||

第一阶段 | 1776 | 42,771,300 | 73 | 15,930,200 | 27 |

1842 | 42,293,282 | 76 | 13,030,589 | 24 | |

第二阶段 | 1885 | 49,829,423 | 48 | 53,405,201 | 52 |

1890 | 51,999,675 | 44 | 66,323,100 | 56 | |

第三阶段 | 1903 | 57,269,194 | 38 | 92,143,422 | 62 |

1911 | 74,076,073 | 27 | 202,723,658 | 73 | |

(1)依据材料结合所学知识,对上表中三个阶段的中国税制结构加以说明。

材料二 工业发展给美国带来了许多变化,最终把这个以乡村为主的国度转变成了大城市云集的地方。1850年,美国仅有6座人口超过1万人的“大”城市,不到总人口的5 。这一现实在以后的50年里发生了天翻覆地的变化。到1900年,人口超过1万的城市达38个,大约每5个人当中就有1个人生活在城市。美国城市引人注目的发展受到以下几个因素的驱动——移民、欧洲的投资和北美消费基础的全面增长,最重要的是制造业的迅猛发展,尤其是大规模生产的发展。

。这一现实在以后的50年里发生了天翻覆地的变化。到1900年,人口超过1万的城市达38个,大约每5个人当中就有1个人生活在城市。美国城市引人注目的发展受到以下几个因素的驱动——移民、欧洲的投资和北美消费基础的全面增长,最重要的是制造业的迅猛发展,尤其是大规模生产的发展。

——摘编自《全球城市史》

(2)根据材料二概括19世纪后期美国城市的发展状况,并结合所学知识分析这一时期美国城市迅速发展的原因。

材料三 1959年11月1日,历经六载建设的第一拖拉机制造厂落成典礼正式举行,新中国正式结束了不能自主生产拖拉机的历史,河南工业也随着“一拖”等10大项目的建成投产,正式走上新征程。从1966年到1978年期间,河南工业发展出现的亮点是地方“五小工业”和当时称之为“社队企业”的异军兴起。国家财政规定,在以后五年内(自1970年起)安排80亿元专项资金,由省、市、自治区掌握。“五小工业”的蓬勃发展,构成了中国中小企业建设的一大特色,为当今的本土制造业奠定了一定的基础。

五小工业”是指小钢铁厂、小煤矿、小化肥厂、小水泥厂、小机械厂,具有投资少、见效快、能就地取材的特点。

——摘引自唐朝金《河南工厂简史》

材料四 公社必须办工业,公社能够办工业。公社办工业不仅可以促进农业大上快上,加快实现农业现代化,而且有利于充分发挥人民公社“一大二公”的优越性,为逐步从三级所有制过渡到公社所有制创造条件,这对于逐步缩小三大差别,加强工农联盟,巩固无产阶级专政有着深远意义。

——人民日报社论《伟大的光明灿烂的希望》

(3)依据材料结合所学知识,说出20世纪50-70年代,新中国的农业机械化是怎样发展起来的?对“五小工业”应作出怎样的评价。

材料一 《孟子·滕文公》记载:“方里而井,井九百亩,其中为公田。八家皆私百亩,同养公田。”《国语·齐语》记载管仲对齐桓公说:“相地而衰征,则民不移。”按亩课取地租,地租的比例则按照土地的好恶而定轻重。唐朝两税制中以资产为标准课税,相对之前一直占主要地位的以人丁为标准的课税有很大的进步意义,另外两税制本身也简化了征税手续,改变了以前租庸调的征收体系,简化了附着于庸调的多重杂役。明朝的一条鞭法开始了赋和役的基本合一,清朝摊丁入亩实现赋役合一,全部依照土地为标准征税,并全部实行货币化。古代中国每个朝代都存在着伴随政权兴衰的周期式转变,政权及社会治安的状况是可以反映当时社会赋税负担水平的度量表。当政权处于动荡的特殊时期也就成了赋税负担水平的极限,也掀开了新的政权出现的序幕。

—摘编自韩万渠等《中国古代赋税制度变革浅析》

材料二 近代以来,中央集权财政体制逐步瓦解。1913年,北洋政府拟划分方案,田赋、盐税、关税、常关税、统捐、厘金等大宗税种归国家税,田赋附加税、地捐、商税、牲畜税等小税种归地方税。1928年11月,南京国民政府颁布“划分国家收入地方收入标准案”,将盐税、海关税及内地税、常关税,烟酒税、厘金等划为国家税,将田赋、契税、牙税、当税,屠宰税等划为地方税。近代中国,在引进西方国家的印花税、营业税等现代税制之初,往往放弃官征制而采用传统的包征制或代征制。1928年11月13日,中华全国商会联合会呈文行政院、立法院及财政部指出:“包商乃为恶制,彼既以本求利,何所不用其极。于是而商民种种纠纷,种种痛苦,随以俱来矣。应通令全国,永远革除。”1931年2月召开的北方财政会议决议废止包征制:“从前所有包纳捐税,无论属之国家,属之地方,应一律取消,改归官家直接征收。”20世纪30年代,占国民经济30%多的工商业承担了85%以上的税收;占国民经济60%多的农业所承担的税收不足15%。

—摘编自柯伟明《民国时期税收制度的嬗变》

(1)根据材料一并结合所学知识,归纳中国古代赋税制度变革的规律,并分析其影响。

(2)根据材料二并结合所学知识,分析民国时期中国税收制度演变的特征及原因。