材料一 1984年2月底,我有率参加了《中共中央关于经济体制改革的决定》的起草工作,亲历了它产生的全过程。

截止到1981年底,全国共有456家企业试行了“利改税”。1983至1984年,在试点的基础上,我国先后对国有企业分步进行了以利改税为核心内容的企业分配制度改革,逐步把国家与国营企业的分配关系通过税收形式固定下来。

——-摘编自谢明干《改革开放口述史》

材料二 断中国成立以后,逐渐建立高度集中的计划经济体制。……1983年4月,国务院决定实行利改税的第一步,即税利并存制度。在企业实现利润中,先征收一定比例的所得税和地方税,然后对税后利润采取多种形式在国家和企业之间进行合理分配。1984年10月,中央决定实行第二步利改税,将国营企业应当上交国家财政的利润按11种税种向国家交税,税后利润归企业自己安排使用,从税利并存逐步过渡到完全的以税代利。这体现了“国家得大头,企业得中头、个人得小头”的分配原则,比较好地处理了国家、企业和个人三者之间的利益关系。

——摘编自刘佐《国营企业“利改税“及其历史意义》

(1)根据材料并结合所学知识,简析20世纪80年代国企“利改税”改革的背景和作用。

(2)分别指出上述两则材料对研究我国20世纪80年代国企“利改税”改革的价值。除上述材料外,若要全面研究国企“利改税”改革还可以补充哪些类型的史料?请至少列出两种。

相似题推荐

材料一 资产阶级,由于开拓了世界市场,使一切国家的生产和消费都成了世界性的了。……新的工业的建立已经成为一切文明民族的生命攸关的问题;这些工业所加工的,已经不是本地的原料,而是来自极其遥远的地区的原料;它们的产品不仅供本国消费,而且同时供世界各地消费。

——摘编自【德】马克思,恩格斯《共产党宣言》

材料二 (英国经济学家史丹莱·杰温斯1865年说)“北美和俄罗斯的平原是我们的粮田;芝加哥和敖德萨是我们的粮仓……印度人和中国人替我们种植茶叶,在东西印度扩大了我们的咖啡园、甘蔗和香料园;西班牙和法国是我们的葡萄园,地中海沿岸各国是我们的菜园主。”

——摘编自蒋相泽主编《世界通史资料选辑·近代部分》

材料三 1913~1937年主要国家在世界贸易中的占比(%)

国家 年份 | 英国 | 美国 | 德国 | 法国 | 俄国(苏联) |

1913年 | 15 | 11 | 13 | 8 | 4 |

1925年 | 15 | 14 | 8 | 7 | 1 |

1937年 | 14 | 12 | 9 | 5 | 1 |

——摘编自德国联邦统计局统计年鉴

(1)根据材料并结合所学知识,简要说明材料一和材料二所述内容的异同。

(2)根据材料并结合所学知识,谈谈材料二和材料三的史料价值。

(3)你从材料三的数据中能发现什么问题,结合所学知识作简要说明。

运用可信的史料去寻找历史真相是史学研究的不懈追求。关于1895年康有为是否真的有“公车上书”,史学界有不同意见。

材料一 1899年1月,康有为在回忆“公车上书”时说:“再命大学士李鸿章求和,议定割辽台,并偿款二万万两。三月二十一日电到北京,吾先知消息……时以士气可用,乃合十八省举人于松筠庵会议,与名者千二百人,以一昼二夜草万言书,请拒和、迁都、变法三者……并日缮写,遍传都下,至四月八日投递,则察院以既以用宝(光绪帝批准和约),无法挽回,却不收。许多论著据此认为康有为发起和组织了“公车上书”,并将之视为资产阶级改良派走上政治舞台的标志。”

——摘编自《康南海(指康有为)自编年谱》等

材料二 20世纪七八十年代以来,史学界对康有为的说法提出了诸多质疑。茅海建详细查阅清朝军机处《随手档》《早事档》《上谕档》《电报档》《洋务档》《收电》《交发档》《宫中电报电旨》等档案,提出:“清光绪二十一年从二月二十七日至四月二十一日,上奏、代奏或电奏的次数达154次,加入的人数超过2464人次……在各省,封疆大吏电奏反对者(反对签订和约)已过其半数;在京城,翰林院、总理衙门、国子监、内阁、吏部官员皆有大规模的联名上书;举人们的单独上书也达到了31次,加入的人数达到了1555人次;举人们参加官员领衔的上书为7次,加入人数为135人次。”“四月初八日(5月2日),即康有为所称‘不收’其上书的当日,都察院代奏了官员举人的上书共计十五件。”“由此可以证明,康有为组织的十八行省公车联名上书,并非都察院不收,而是康有为根本没有去送。”

——摘编自茅海建《戊戌变法史事考二集》

(1)根据材料一指出“公车上书”的背景,并结合所学知识概述维新派在“上书”之后为挽救民族危亡所作的努力。

(2)根据材料二指出“康有为根本没有上书”这个结论的证据,并从“史料价值和史料可信度”两个方面分析材料一和材料二。

材料 梁启超年谱长编一八九一年南海先生始讲学于广东省城长兴里之万木草堂……先生为讲中国数千年来学术源流、历史政治、沿革得失,取万国以比例推断之,余与诸同学日札记其讲义。

先生著《新学伪经考》,从事校勘;著《孔子改制考》,从事分纂。

一八九五年乙未,和议成。代表广东公车百九十人上书陈时局。既而南海先生联公车三千人,上书请变法,余亦从其后奔走焉。

七月,京师强学会开,发起之者,为南海先生……余被委为会中书记员。不三月,为言官所劾,会封禁。而余居会所数月,会中于译出西书购置颇备,得以余日尽浏览之,而后益斐然有述作之志。

一八九六年黄公度倡议续其(强学会)余绪,开一报馆,以书见招。三月去京师,至上海,始交公度。七月《时务报》开,余专任撰述之役,报馆生涯自兹始,著《变法通议》西学书目表》等书。

一八九八年被召见,命办大学堂译书局事务。时朝廷锐意变法,百度更新,南海先生深受主知,言听谏行。复生、瞰谷、叔峤、斐村以京卿参预新政,余亦从诸君子之后,黾勉尽瘁。八月政变,六君子为国流血,南海以英人仗义出险,余遂乘日本大岛兵舰而东。

——摘编自梁启超《三十自述》

提取材料信息,说明上述材料对研究19世纪90年代中国社会变革有哪些史料价值。

材料 “老爸茶”是西风东渐的舶来品,这种饮茶方式是琼籍华侨从东南亚带回海南的。19世纪末至新中国成立前,老爸茶店的前身——两式答店出现。海口吸引琼藉华侨回乡投资,从南洋各国归来的华侨带回资本的同时,也将他们在东南亚一带养成的饮签习惯带回海南。他们陆续在今海口的中山路、长堤路、得胜沙路等建起几条骑穆街,经营西式茶店。

改革开放前,西或茶店转为国营茶店。20世纪80年伐以来,个体经营茶店逐渐兴起,经营的品种更为丰富。

——摘编自李军《海南人爱喝的“老爸茶”,原来已有百余年历史》

(1)编写一幕发生在民国初年海南“老爸茶”店内的人物对话场景。(要求:先写出对话主题.主题要紧扣中国当时政治或经济领域的重大事件:对话内容要围绕主题展开.观点明确;对话过程完整,逻辑清晰)。(2)结合海南“老爸茶”店的变化.说明海南“老爸茶”店的历史是一部“经济史”。

材料一 1956年9月,中国共产党第八次全国代表大会在北京举行。毛泽东指出大会的任务是“为了建设一个伟大的社会主义的中国而奋斗”。刘少奇作政治报告,对国内主要矛盾变化作出判断,并提出党和国家在新形势下的主要任务。周恩来提出在综合平衡中稳步前进的经济建设方针。陈云针对急切期望实现“纯而又纯”的社会主义的想法,指出:“计划生产是工农业生产的主体,按照市场变化而在国家计划许可范围内的自由生产是计划生产的补充。”这些报告和讲话体现了中国共产党在探索建设社会主义道路方面取得的初步成果。

——摘编自《中华人民共和国史》等

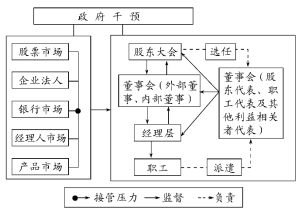

材料二 下图所示为我国经济体制改革进程中国有企业的一种治理模式

——引自《中国国有企业改革30年研究》

(1)根据材料一和所学知识,指出中国共产党召开这次全国代表大会的历史背景,并概括大会所取得的“初步成果”。

(2)根据材料二和所学知识,指出上述模式所体现的企业制度,这一制度的建立适应了什么经济体制的要求?概括指出该经济体制的初步建立对我国现阶段所有制结构产生的重要影响。

材料一 19世纪60年代,英国所得税才成了“经常税”。起初的征税原则是对所有收入统一征税,不作区分征收。19世纪末20世纪初,英国人口中最富有的1%拥有55%的国民财富,他们的年收入至少是1000英镑,而英国人口中最贫穷的33%却只占有国民财富的1%。有鉴于此,英国新古典政治经济学家主张采用累进税,以提高社会总体福利水平和实现社会公平。1909年,财政大臣乔治在其“人民预算”中首次使用累进所得税,这意味着个人所得收入越多,所纳税率越高。

——摘编自滕淑娜、顾銮斋《论19世纪末20世纪初英国“建设性税制”改革》

材料二 鸦片战争后,所得税传入中国。1911年,清廷拟订《所得税章程草案》,未及推行。1914年,北京政府颁布《所得税条例》,遭到商人的强烈反对。1929年,财政部聘请专家讨论税制,他们认为当时中国的经济与西方相距甚远,尚无开征所得税的基本条件。抗战全面爆发后,所得税作为战时财政的补充,全面开征已成定案,但因战乱遇到各种难题。近代中国所得税的实践,基本上是战时财政的实践,最终随着恶性通货膨胀的爆发和政权的瓦解而画上了句号。

——摘编自魏文享《战争、税收与财政国家建构:近代中国所得税研究》等

材料三 1980年,个人所得税开征,免征额800元。

2006年,免征额提高到1600元,增加全员全额扣缴中报的规定。

2008年,工资、薪金所得税免征标准提高到2000元。

2011年,工资、薪金所得税免征标准提高到3500元。

2018年,薪金所得税免征标准提高到5000元,首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。

——摘编自高凤勤《中国税制》

(1)根据材料一,概括19世纪末20世纪初英国税制改革的主要内容,并结合所学知识分析其历史背景。(2)根据材料二并结合所学知识,分析近代中国所得税发展艰难的主要原因。

(3)根据材料三,概括改革开放以来中国个人所得税制的变化趋势,并结合所学知识对此谈谈认识。