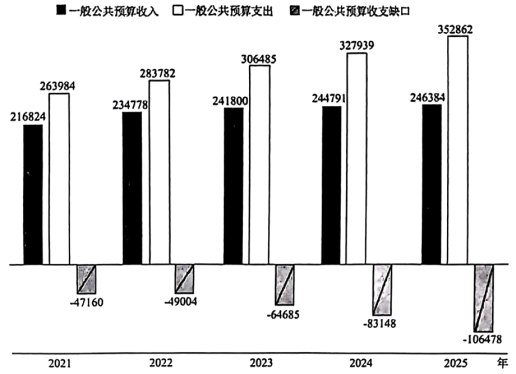

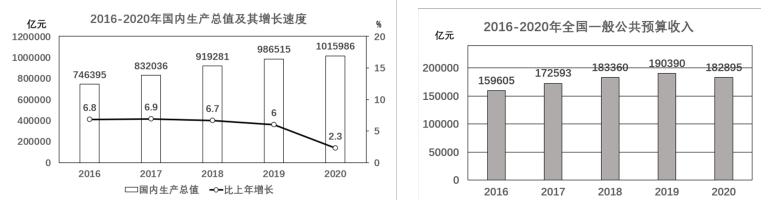

材料一

“十四五”时期全国一般公共预算收支预测(单位:亿元)

材料二 2023年8月,财政部印发《关于加强财税支持政策落实促进中小企业高质量发展的通知》(以下简称《通知》)指出,中小企业是国民经济发展的重要有生力量,是现代化经济体系中不可或缺的组成部分。各地区要加大工作力度,不折不扣落实支持中小企业发展的各项财税政策,为推动中小企业高质量发展提供有力保障。

《通知》明确,全面落实对小微企业的精准税费优惠政策,不得以任何理由削弱政策力度,确保把该减的税费减到位,持续发挥各项税费优惠的政策效能。对符合条件的小微企业申请的贷款,由创业担保贷款担保基金提供担保,财政部门给予贷款实际利率一定比例的财政贴息。各地财政部门要抓紧向纳入支持范围的国家级专精特新“小巨人”企业拨付资金,引导企业加大创新投入,加强产业链上下游协作配套,促进数字化、网络化和智能化改造。在分配财政资金的过程中,对各类企业要一视同仁、平等对待,对于妨碍公平竞争的规定,要及时清理整顿。

(1)解读材料一反映的经济信息。(2)结合材料二并运用《经济生活》知识,分析我国加强财税支持政策对促进中小企业高质量发展的重要作用。

2 . 在中央扶贫开发工作会议上,习近平总书记明确指出:脱贫攻坚战的冲锋号已经吹响。我们要立下愚公移山志,咬定目标,苦干实干,坚决打赢脱贫攻坚战。

材料一

材料二 根据中共中央“十三五”规划建议精准扶贫和精准脱贫的要求,H市各级党委和政府勇敢承担扶贫责任,积极创新扶贫方式,运用中央和省级财政扶贫资金,对有劳动能力的支持发展特色产业和转移就业,对“一方水土养不起一方人”的实施扶贫搬迁,对丧失劳动能力的实施兜底性保障政策,从而打开了扶贫开发工作的新局面。

(1)指出材料一所反映的经济信息。(2)结合材料二,运用财政作用的知识,分析H市扶贫工作中采取的方式所包含的经济学原理。

材料一 中国的目标财政赤字及财政赤字率的变化图

注:财政赤字率指财政赤字与GDP之比,国际上财政赤字率安全警戒线为3%。

材料二 2023年9月以来,商品房销售面积和销售额同比增长分别为-10.1%和-13.6%;房地产投资同比增长-11.3%,新开工、新增施工和竣工面积同比增长分别为-14.6%、-7.1%和25.3%。2023年10月24日,人大常委会审议通过四季度增发一万亿国债,作为特别国债管理,通过转移支付方式全部安排给地方,支持灾后恢复重建和提升防灾减灾救灾能力,今年全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。本次增发的一万亿国债于今明两年安排使用,2023年安排使用5000亿元,结转2024年使用5000亿元。据财政部介绍,资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

(1)解读材料一中的经济信息。

(2)结合材料二并运用经济生活知识,说明特别国债发行的合理性。

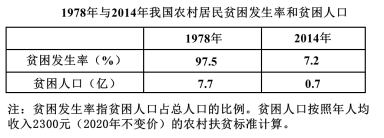

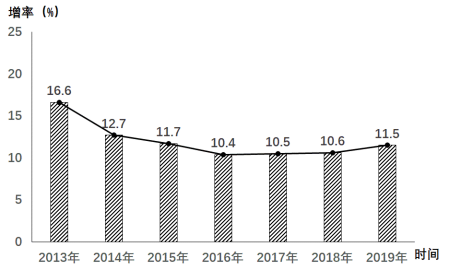

材料一 2020年是全面建成小康社会目标实现之年,是全面打赢脱贫攻坚战收官之年。要完成上述两大目标任务,必须着手稳住“三农”基本盘。

2013-2019年我国贫困地区农村居民人均可支配收入增速

注:党的十八大以来,贫困地区农村居民人均可支配收入,扣除价格因素,年均实际增长9.7%,实际增速比全国农村平均增速高2.2个百分点;2019年贫困地区农村居民人均可支配收入是全国农村平均水平的72.2%,比2012年提高10.1个百分点,与全国农村平均水平的差距进一步缩小。

材料二 2020年2月5日,中共中央、国务院发布《关于抓好“三农”领域重点工作确保如期实现全面小康的意见》。这是2020年中央一号文件,也是新世纪以来指导“三农”工作的第17个中央一号文件。一号文件提出了农村公共基础设施建设、农村供水保障水平、农村人居环境整治、农村教育质量、农村基层医疗卫生服务、农村社会保障、乡村公共文化服务、农村生态环境突出问题等8个方面的短板,围绕这些具体要求,要坚持从农村实际出发,因地制宜,尊重农民意愿,尽力而为、量力而行,逐项抓好落实。在强化“人地钱”要素保障上,针对优先保障“三农”投入、破解乡村发展用地难题、推动人才下乡、强化科技支撑作用、抓好农村重点改革任务等,一号文件提出一系列高含金量的政策。

务农重本,国之大纲。面对国内外风险挑战明显上升、经济下行压力加大的复杂局面,我们要坚决补齐“三农”短板,确保如期实现全面小康。

概括材料一反映的经济信息,并结合材料二运用经济生活的知识说明如何补齐“三农”短板确保如期实现全面小康?

材料一 2023年1月1日起,我国对1020项商品实施低于最惠国税率的进口暂定税率;1月2日起,我国对原产于印度尼西亚的部分商品实施《区域全面经济伙伴关系协定》(RCEP)协定税率;7月1日起,我国将对62项信息技术产品的最惠国税率实施第八步降税……

2016-2023年我国关税总水平变化情况 | 2016-2022年我国关税总收入 |

|  |

材料二 2023年,我国积极的财政政策加力提效。进一步完善税费优惠政策,突出对中小微企业、个体工商户以及特困行业的支持,让企业多减一些负担。优化政策组合工具,在打基础、利长远、补短板、调结构上加大投资,落实国家重大战略任务财力保障。党政机关继续过紧日子,更好节用裕民。积极支持科技攻关、乡村振兴、教育、绿色发展等重点领域。持续增加中央对地方转移支付,提高地方财力保障水平。推进基本公共服务保障标准体系建设。拧紧财经纪律的“紧箍咒”,坚决制止违法违规举债行为,牢牢守住不发生系统性风险底线。

(1)解读材料一中的经济信息。

(2)结合材料二并运用经济生活知识,分析我国积极的财政政策加力提效的重要意义。

材料一

材料二 截至2021年底,我国高校发明专利平均维持年限为4.6年,明显低于全国6.9年的平均水平。某地以科技成果信息库为突破点,建立集知识产权、专利评价、项目融资等为一体综合服务平台,加强专利推广,充分发挥市场导向,实现科技研发与市场协同,促进专利高效转化;深化职务发明赋权改革,制定便于实现专利转化价值的赋权改革方案,健全职务发明信息披露和争议解决制度;完善决策容错机制,制定专利转化负面清单、勤勉尽责规范细则,为高校专利转化松绑;通过设立项目资金、匹配资金、种子基金、风险基金的形式,加大对高校科研经费和专利转化经费的投入力度,重点支持一些转化难度大、时间周期长、收益比较高的科技成果和项目。

(1)根据材料一概括我国专利转化存在的问题。

(2)结合材料二和经济生活知识,说明该地采取的措施促进了高校专利转化的原因。

材料一 2017—2022年我国夏粮产量及增速统计图

注:2018年我国经济作物种植面积扩大,小麦和谷物种植面积减少;同时,多地出现洪涝、台风等自然灾害。

材料二 2022年,中央首次实施粮食安全党政同责考核,扩大产粮大县奖励资金规模,提前下达耕地地力保护补贴1205亿元,先后下拨实际种粮农民一次性补贴,继续提高小麦、稻谷最低收购价;中央财政安排70多亿元支持小麦生产,安排13亿元产粮大县奖励资金支持早稻生产;全国上下推进科学指导服务,200多个县开展了小麦绿色高质高效行动,大力发展早稻集中育秧,覆盖面积达42.8%,比上年提高3.4个百分点,有效提高了秧苗素质。

解读材料一蕴含的经济信息,并结合材料二分析我国夏粮产量发生上述变化的经济原因。

材料一 如下图所示:

注:2020年新增减税降费规模超2.6万亿元。

材料二 考虑到疫情得到有效控制和经济逐步恢复,2021年赤字率比2020年有所下调,赤字率拟按3.2%左右安排,赤字规模为3.57万亿元,比2020年减少1900亿元,不再发行“抗疫”特别国债,建立常态化财政资金直达机制并扩大范围……2021年3月5日,政府工作报告亮出了2021年多项财政政策安排,彰显积极的财政政策提质增效、更可持续。因财政收入恢复性增长,财政支出总规模比2020年增加,重点仍是加大对保就业保民生保市场主体的支持力度。

(1)概括材料一反映的经济信息。

(2)结合材料并运用经济生活知识,分析政府对国家财政作出以上安排的依据。

材料一

注:2022年中国农业生产将继续向好,粮食总产量预计将达到1.38万亿斤(约为6.9亿吨),实现十九连丰。现在中国的粮食安全保障水平很高,但大豆、玉米等杂粮缺口较大、进口较多,而稻谷出现了阶段性过剩的情况。

材料二 党的二十大报告指出要“全方位夯实粮食安全根基,全面落实粮食安全党政同责,牢牢守住十八亿亩耕地红线,逐步把永久基本农田全部建成高标准农田,深入实施种业振兴行动,强化农业科技和装备支撑,健全种粮农民收益保障机制和主产区利益补偿机制,确保中国人的饭碗牢牢端在自己手中。”

(1)概括材料一所反映的经济信息。

(2)结合材料二,运用《经济生活》知识,说明应怎样确保中国人的饭碗牢牢端在自己手中。

材料一 2022年第二季度中国各省份人均可支配收入排行榜(前6名)。

| 地区 | 居民人均可支配收入(万元) | 城镇人均可支配收入(万元) | 农村人均可支配收入(万元) | 城乡居民收入比 |

| 北京市 | 3.94 | 4..27 | 1.82 | 2.35 |

| 上海市 | 3.90 | 4.10 | 2.14 | 1.91 |

| 浙江省 | 3.24 | 3.77 | 2.16 | 1.74 |

| 江苏省 | 2.63 | 3.18 | 1.53 | 2.08 |

| 天津市 | 2.55 | 2.77 | 1.45 | 1.91 |

| 广东省 | 2.47 | 3.01 | 1.22 | 2.47 |

注;2021年6月10日,《中共中央国务院关于支持浙江高质量发展建设共间富裕示范区的意见》发布,支持鼓励浙江先行探索高质量发展建设共同富裕示范区。

材料二 近年来,我国税收支持的重点是鼓励企业自主创新,有效提高劳动技术水平,财政支持的重点是增强公共就业服务的针对性,加大对低技能劳动力的职业培训,促进供需匹配;目前,我国区域收入差距和城乡收入差距仍然较大,城乡居民人均可支配收入之比为2.50。可进一步加大转移支付力度,缩小不同区域间的差距。尤其应注重加大对欠发达地区以及农村地区的转移支付支持力度,加强对教育、医疗卫生等重点领域的支持力度。财税要重点考虑灵活就业人员、新业态就业人员、低收入者等的社会保障问题,建立新型综合社会救助体系,继续发挥社会保障的兜底作用;适当提高个人和企业捐赠享受的扣除限额,加大对个人及企业捐赠行为的财税优惠支持,有利于激励个人和企业捐赠行为。

(1)概括材料一反映的经济现象。

(2)结合材料二,运用《经济生活》的知识分析财税制度对促进共同富裕的作用。