1 . 我国全方位对外开放格局形成的过程是

①开放沿海港口城市 ②开辟沿海经济开放区 ③设置经济特区 ④开放内地省会城市

①开放沿海港口城市 ②开辟沿海经济开放区 ③设置经济特区 ④开放内地省会城市

| A.①②③④ | B.②③④① | C.③①②④ | D.④①②③ |

您最近一年使用:0次

2020-10-14更新

|

349次组卷

|

23卷引用:黑龙江省鹤岗市绥滨县第一中学2020-2021学年高一上学期期末考试历史(理)试题

黑龙江省鹤岗市绥滨县第一中学2020-2021学年高一上学期期末考试历史(理)试题河北省秦皇岛市青龙满族自治县木头凳中学2017-2018学年高一下学期期末考试历史试题北京市西城区2017-2018学年下学期高一年级期末考试历史试卷北京市中央民族大学附中2018-2019学年高一下学期期末历史试题北京市西城区2016-2017学年高一下学期期末历史试题北京市西城区2010-2011学年高一下学期期末考试历史试题北京市西城区2014-2015学年高一下学期期末考试历史试题天津市耀华中学2019-2020学年高一下学期期末历史试题河北省临漳县第一中学2017-2018学年高一3月月考历史试题【全国百强校】北京101中学2017-2018学年下学期高一年级期中考试历史试题河北省衡水市安平中学2018-2019学年高一下学期第一次月考历史试题(普通班)【全国百强校】江西省新余市第一中学2018-2019学年高一下学期第二次(5月)段考历史试题湖南省茶陵县三中2018-2019学年高一下学期第二次月考历史试卷【全国百强校】北京101中学2018-2019学年高一年级下学期期中考试历史试卷海南省东方市八所中学2018-2019学年高一下学期期中考试历史试题云南省曲靖市宣威民族中学2018-2019学年高一下学期第二次月考历史试题宁夏银川市六盘山高级中学2019-2020学年高一下学期期中考试历史试题湖南省怀化市2019-2020学年高一上学期入学考试历史试题云南省普洱市景东县第一中学2019-2020学年高一下学期期中考试历史试题云南省昆明市禄劝县第一中学2019-2020学年高一下学期期中考试历史(理科)试题北京市101中学2016-2017学年高一下学期期中考试历史试题人民版高中历史必修二3.2伟大的历史性转折同步测试【校级联考】河北省张家口市八校联盟2019届高三上学期第四次月考历史试题

名校

2 . 根据中国现代国情,党和政府在某些地区实行了特殊的政策,特别行政区、民族自治区、经济特区的共同点是( )

| A.都实行特殊的经济政策和不同的社会制度 |

| B.都由中央人民政府统一管辖和行使主权 |

| C.都实行特殊的民族政策和管理体制 |

| D.都有较大的自治管理权和行政自主权 |

您最近一年使用:0次

2020-09-15更新

|

199次组卷

|

83卷引用:2012-2013学年黑龙江牡丹江一中高一上期期末考试历史卷

2012-2013学年黑龙江牡丹江一中高一上期期末考试历史卷2015-2016学年黑龙江省大庆中学高一上学期期末考试历史试卷2010年吉林省吉林一中高一上学期期末考试历史卷2010—2011学年浙江省台州市高一上学期期末试题历史卷2011年黑龙江省庆安县第三中学高二下学期期末考试历史卷2012-2013学年新疆兵团农二师华山中学高一上期期末考试历史卷2014-2015学年陕西西安市庆安高中高一上期期末历史试卷2014-2015学年陕西西安第七十中学高一上期期末历史试卷2014-2015学年甘肃省民乐县第一中学高一上期末历史试卷安徽省六安市第一中学2017-2018学年高一上学期期末考试历史试题福建省莆田第六中学2017-2018学年高一上学期期末考试历史试题甘肃省天水市一中2017-2018学年高一下学期第三学段(期末)考试历史(理)试题西藏日喀则市拉孜高级中学2019-2020学年高一下学期期末考试历史试题2011届山东省聊城一中高三上学期期末考试历史卷2011年安徽省毫州市涡阳二中高二下学期期末考试历史卷2011-2012学年天津市蓟县一中高一第一学期第二次月考历史试卷2011-2012学年福建省福州八中高二下学期期末考试历史试卷2012年人教版高中历史必修一6.22祖国统一大业练习卷2012年人教版高中历史必修一6.20新中国的民主政治建设练习卷2015-2016学年河北大名县一中高一上期第二次月考历史试卷辽宁省实验中学北校2016-2017学年高一3月月考历史试卷河北省固安三中2016-2017学年高一下学期期中考试历史试卷福建省闽侯县第八中学2017-2018学年高一12月月考历史试题人教版历史高一必修一第六章第二十二课祖国统一大业同步练习河北省定州中学2017-2018学年高一上学期第二次月考历史试题山东省微山县第二中学2017-2018学年高一上学期第三学段考试历史试题河北省承德市丰宁一中高一2017-2018学年第一学期期末调研 (3)河北省邯郸市永年县第二中学2017-2018学年高一下学期期中考试历史试题【全国百强校】内蒙古北方重工业集团有限公司第三中学2017-2018学年高一下学期期中考试历史试题【校级联考】河北省保定市七校联盟2018—2019学年高一上学期第三次月考考卷历史试题河北省唐县一中2018-2019学年高一(奥赛实验班)上学期第四次月考历史试卷【全国百强校】河北省张家口市第一中学人民版高一历史必修一专题4现代中国的政治建设与祖国统一 作业河南省封丘县第一中学2018-2019学年高一下学期开学考试历史试卷江苏省盐城市大丰区南阳中学2018-2019学年高一上学期期中考试历史试题【全国百强校】河北省张家口市第一中学2018-2019学年高一(衔接班)4月月考历史试题江苏省泰州市2018-2019学年高一下学期限时历史试题2019年秋人教版高中历史必修一检测:第十单元测评河北省邢台市第八中学2019-2020学年高一上学期第二次月考历史试题江苏省宿迁市沭阳县修远中学、泗洪县洪翔中学2019-2020学年高一12月联考历史试题新疆乌鲁木齐市新疆实验中学2019-2020学年高二上学期期末考试历史试题宁夏银川市宁夏大学附中2019-2020学年高二上学期期末考试历史试题湖北省黄冈市黄梅国际育才高级中学2018-2019学年高一3月月考历史试题吉林省乾安县第七中学2018-2019学年高一下学期第三次质量检测历史试题2011届浙江省学军中学高三上学期第二次月考历史卷吉林省东北师范大学附属中学2011届高三上学期第二次摸底考试历史试题2011届湖南省长沙市一中炎德?英才大联考高三第五次月考历史卷2011届河南省信阳市高三第二次调研考试历史卷2012届河北省定州二中高三上学期第一次月考历史卷2013届四川省双流市棠中外语学校高三9月月考历史试卷2014届湖北省孝感高中高三9月调研考试历史试卷2014届江西省南昌二中高三上学期第二次月考历史试卷2014届安徽省涡阳四中高三上学期第二次月考历史试卷2014届山东省济南一中等四校高三上学期期中考试历史试卷2013-2014学年内蒙古包头一中高二上学期期中考试历史试卷2014年高中历史强化练习:新中国建立初期的民主政治建设2015届浙江建人高复校高三上期第一次月考历史试卷2015届江苏无锡市普通高中高三上期期中历史试卷2016届甘肃省兰州市第一中学高三9月月考历史试卷2016届宁夏区六盘山高级中学高三上期期中历史试卷12016届江苏省宿迁沭阳国际学校高三上期初考试历史试卷2015-2016学年宁夏六盘山高中高二下第一次月考历史卷2016届江苏宿迁沭阳国际校高三(高补班)上期初考试历史卷2015-2016学年广西南宁二十六中高二下期中历史试卷2015-2016学年江苏省泰兴中学高二6月阶段检测历史试卷吉林省辽源市田家炳高级中学2017-2018学年高三上学期期中考试历史试题广西钦州市钦州港经济技术开发区中学2018届高三上学期期中考试历史试题广西陆川县中学2018届高三期中考试历史试题山西省忻州一中2018-2019学年高二上学期第一次月考历史试卷【全国百强校】安徽省淮北一中2018-2019学年高二下学期第二次月考历史试卷【全国百强校】安徽省淮北市第一中学2018-2019学年高二下学期第二次(3月)月考历史试题【全国百强校】安徽省蚌埠市第二中学2018-2019学年高二下学期期中考试历史试题内蒙古开来中学2018-2019学年高二下学期5月期中考试历史试卷浙江省嘉兴市第一中学2017-2018学年高二下学期期中考试历史试题安徽省芜湖市田家炳实验中学2018~2019学年第二学期高二期中历史试题(文)山东省泰安市2019年高三上学期期中考历史试题河北省石家庄市河北艺术职业中学2018-2019学年高二4月月考历史试题天津市塘沽区2013届高三上期第二次月考历史试题辽宁省沈阳市郊联体2019-2020学年高二下学期期中考试历史试题河北省石家庄市元氏县第四中学2019-2020学年高二下学期期中考试历史试题天津市大港油田第三中学2021届高三上学期期中考试历史试题宁夏中卫市海原县第一中学2021届高三上学期第二次月考历史试题河北省衡水市冀州中学2016届高三上学期第一次月考历史试题河北省秦皇岛市青龙县实验中学2022-2023学年高二上学期期中考试历史试题

材料分析题

|

适中(0.65)

|

名校

3 . 阅读材料。完成下列要求。

(1)根据材料一并结合所学知识,概括鸦片战争后中国关税制度的变化,并说明关税制度变化的影响。

(2)根据材料二并结合所学知识,简述中华人民共和国成立后到改革开放之前实行全面保护关税政策的历史背景。

(3)根据材料并结合所学知识,概括我国在鸦片战争后和改革开放后关税制度变化的不同点。

材料一 清朝在1685年设立关税,1753年分为进口税、出口税、附加税、船钞、赠品等。鸦片战争后关税制度形成和发展,1843年《中英五口通商章程:海关税则》使进出口税率比过去实征税率有很大降低,1858年《天津条约》使得税率进一步降低。咸丰八年《天津条约》第二十六款,确认值百抽五的税率为税则的“公平”标准。据此,英、法、美等国在上海与清延分别签订了《通商章程善后条约:海关税则》,新订税则明确承认以值百抽五率作为计算各种从量税率的统一标准。

——摘编自吴兆莘《中国税制史》

材料二 中华人民共和国成立后到改革开放之前,中国的外贸政策属于国家统制型的封闭式保护贸易政策,实行全面保护关税政策。1951年5月,中央人民政务院批准了《中华人民共和国出口税则》和《中华人民共和国海关进出口税则暂行条例》,规定自1951年5月6日起,凡经准许进出口中华人民共和国国境的货物,均应按照我国海关法即海关进出口税则,由海关机关征收进口税和出口税,该税法一直实施到1985年,是我国税法税制的革命性变革。

——摘编自中华人民共和国财政部《入世以来关税制度建设情况》

材料三 改革开放后,我国对原有的关税制度进行了改革,1985年至1991年,由“全面保护”向“有区别地保护”转变。1992年以后,适度开放与适度保护结合进口关税,启动了大幅度的自主降税进程,截至2001年入世前,关税总水平由43.2%降至15.3%,降幅达65%。2001年以来,我国按照入世承诺逐年下调进口关税,截至2010年,入世降税承诺已全部履行完毕,关税总水平由入世前的15.3%进一步降至9.8%,降幅达36%。

——摘编自中华人民共和国财政部《入世以来关税制度建设情况》

(1)根据材料一并结合所学知识,概括鸦片战争后中国关税制度的变化,并说明关税制度变化的影响。

(2)根据材料二并结合所学知识,简述中华人民共和国成立后到改革开放之前实行全面保护关税政策的历史背景。

(3)根据材料并结合所学知识,概括我国在鸦片战争后和改革开放后关税制度变化的不同点。

您最近一年使用:0次

4 . 邓小平指出:“任何一个国家要发展,孤立起来,闭关自守是不可能的,不加强国际交往,不引进发达国家的先进经验、先进科学技术和资金,是不可能的。”邓小平主要强调了

| A.对农村进行经济体制改革 | B.实行对外开放的必要性 |

| C.国家对市场进行宏观调控 | D.建立公正合理的世界新秩序 |

您最近一年使用:0次

2020-07-15更新

|

51次组卷

|

3卷引用:黑龙江省哈尔滨市第三中学2019-2020学年高一下学期期末(第二模块)考试历史试题

5 . 1980年,广东、福建出口分别比上年增长27.9%和47.2%,实现财政收支平衡,外汇留成大幅度增加,就业岗位明显增多。这得益于

| A.经济体制改革的推行 | B.对外开放格局的形成 |

| C.特殊灵活政策的实行 | D.市场经济体制的确立 |

您最近一年使用:0次

2020-06-22更新

|

113次组卷

|

2卷引用:黑龙江省牡丹江市第一高级中学2019-2020学年高一下学期期末考试历史试题

6 . 1980年8月,深圳经济特区正式成立;2019年8月,中央再次决策,“支持深圳高举新时代改革开放旗帜、建设中国特色社会主义先行示范区”。这说明

| A.经济体制改革获得成功 | B.改革开放不断得以深化 |

| C.华侨优势促进经济发展 | D.“一国两制”解放了生产力 |

您最近一年使用:0次

2020-06-03更新

|

145次组卷

|

6卷引用:黑龙江省双鸭山市第一中学2019-2020学年高一下学期期末考试历史试题

黑龙江省双鸭山市第一中学2019-2020学年高一下学期期末考试历史试题江苏省苏州市第一中学2019-2020学年高一下学期期中考试历史试题宁夏银川市宁夏大学附中2019-2020学年高二下学期期中考试历史试题(已下线)【高频考点解密】2021年高考历史二轮复习讲义+分层训练【人教版】-解密15中国特色社会主义建设道路及近现代社会变迁(分层训练)2022届高三历史一轮复习试题(中国史部分)-课时练22改革开放和社会主义市场经济体制的建立第22练中国现代史综合训练-2023年高考历史一轮复习小题多维练(新高考专用)

7 . 1979年4月,邓小平与时任广东省委书记习仲勋同志谈话时说:“……在你们广东划出一块地方来,也搞一个特区。过去陕甘宁边区就是特区。中央没有钱,你们自己搞,要杀出一条血路来。”下列哪个不是经济特区的优势

| A.地处沿海,交通便利 |

| B.临近港澳台,区位优势 |

| C.著名的侨乡,海外联系密切 |

| D.经济发展最快 |

您最近一年使用:0次

8 . 与近代史上江苏南京、镇江、苏州等地的开放相比,1978年以来我国的对外开放主要的不同是

| A.开放地区与其他地区政策不同 |

| B.主动开放 |

| C.都临海而非沿江地区 |

| D.外商来华创办的企业 |

您最近一年使用:0次

名校

9 . 20世纪90年代,中国进一步对外开放的标志是

| A.设置海南经济特区 |

| B.开发、开放上海浦东 |

| C.开发沿海港口城市 |

| D.开辟闽东南沿海经济开放区 |

您最近一年使用:0次

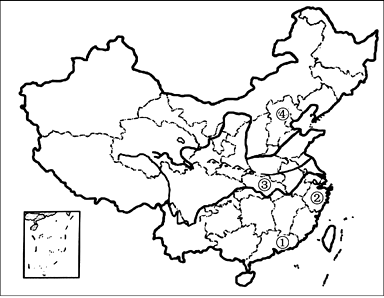

10 . 下图中序号标注的地区见证了新中国的发展。其中,我国对外开放最早的窗口在

| A.①处 |

| B.②处 |

| C.③处 |

| D.④处 |

您最近一年使用:0次

2019-07-16更新

|

87次组卷

|

4卷引用:黑龙江省哈尔滨市第三中学2020-2021学年高一下学期期末(第二学段)考试历史试题(文)

黑龙江省哈尔滨市第三中学2020-2021学年高一下学期期末(第二学段)考试历史试题(文)(已下线)江苏省南通市如皋市2018—2019学年高一下学期期末历史试题甘肃省临夏市临夏中学2019-2020学年高二上学期第一次月考历史试题江苏省南通市2019-2020学年高二上学期期初调研测试历史试题