①促进地方经济复苏

②支持灾后恢复重建

③减轻地方政府债务偿还压力

④补齐防灾减灾短板惠民生

⑤加大对地方的财力支持力度

| A.⑤→②→④→① | B.③→②→④→① | C.③→④→②→① | D.⑤→④→②→① |

①引导金融机构加大对“三农”信贷投放

②国家实施结构性货币政策

③提升农业经营主体发展能力

④缓解农业经营主体融资困难

| A.②→①→④→③ | B.②→①→③→④ | C.①→②→④→③ | D.①→②→③→④ |

| 排名 | 行业 | 平均薪酬(元) |

| 1 | 基金/证券/期货/投资 | 12740 |

| 2 | 电子技术/半导体/集成电路 | 11844 |

| 3 | 专业服务/咨询 | 11798 |

| 4 | 银行 | 11634 |

| 5 | 保险 | 11620 |

| 6 | IT服务(系统/数据/维护) | 11504 |

| 7 | 计算机软件 | 11438 |

| 8 | 新能源/电气/电力 | 11233 |

| 9 | 传统能源/矿产/采掘/冶炼 | 11187 |

| 10 | 通信/电信运营、增值服务 | 11164 |

面对以上现象,你认为国家可能会采取的措施是( )

①增加对重点行业的支持,提高科技人员待遇

②规范收入分配秩序,提高低收入者收入水平

③发挥第三次分配的作用,促使收入差距缩小

④完善税收调节机制,充分发挥个税调节作用

| A.①② | B.①③ | C.②④ | D.③④ |

| 新出台政策 | 1.对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税 |

| 2.企业开展研发活动中实际发生的研发费用形成无形资产的,按照无形资产成本的200%在税前摊销 | |

| 延续执行政策 | 1.扶贫货物捐赠免征增值税 |

| 2.西部大开发企业所得税优惠政策 |

②扶贫货物捐赠免征增值税→完善三次分配机制→减轻企业负担→巩固脱贫攻坚成果

③研发费用加计扣除政策→企业增加研发投入→提升创新力和竞争力→推动科技进步

④西部大开发企业所得税政策→吸引外部投资→促进区域协调发展→优化生产力布局

| A.①② | B.①④ | C.②③ | D.③④ |

①实施宽松的货币政策→降低首付和利率→缓解购房资金压力→购房需求猛增

②实施积极的财政政策→进行税费补贴→让利于购房者→刺激老百姓买房需求

③取消限购→降低居民购房门槛→释放刚性需求和改善性需求→扩大房产交易

④房企赠送物业费用、车位等花样营销→降低房价→市场需求增加→房市升温

| A.①③ | B.①④ | C.②③ | D.②④ |

①是采取扩张性财政政策的具体体现

②是对税收的固定性进行调整的举措

③意在鼓励、支持非公有制经济发展

④有利于我国经济发展方式根本转变

| A.①③ | B.①④ | C.②③ | D.③④ |

材料一 中国的目标财政赤字及财政赤字率的变化图

注:财政赤字率指财政赤字与GDP之比,国际上财政赤字率安全警戒线为3%。

材料二 2023年9月以来,商品房销售面积和销售额同比增长分别为-10.1%和-13.6%;房地产投资同比增长-11.3%,新开工、新增施工和竣工面积同比增长分别为-14.6%、-7.1%和25.3%。2023年10月24日,人大常委会审议通过四季度增发一万亿国债,作为特别国债管理,通过转移支付方式全部安排给地方,支持灾后恢复重建和提升防灾减灾救灾能力,今年全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。本次增发的一万亿国债于今明两年安排使用,2023年安排使用5000亿元,结转2024年使用5000亿元。据财政部介绍,资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

(1)解读材料一中的经济信息。

(2)结合材料二并运用经济生活知识,说明特别国债发行的合理性。

8 . 面对经济复苏动力不足,经济结构性矛盾交织叠加等困难,2023年8月以来,党和政府积极谋划,主动出击,努力建设美好中国。阅读材料,完成下列要求。

材料一 【政策“组合拳”用起来】

政策 | 影响路径 |

8月31日,国务院印发《关于提高个人所得税有关专项附加扣除标准的通知》,提高3岁以下婴幼儿照护、子女教育、赡养老人这3项专项附加扣除标准,调整后的扣除标准自2023年1月1日起实施。 | ① |

8月31日,央行、国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》,明确自2023年9月25日起,银行将开始下调存量首套住房商业性个人住房贷款利率水平。 | ② |

9月3日,财政部、税务总局发布《关于先进制造业企业增值税加计抵减政策的公告》,明确了针对先进制造业企业的增值税加计抵减政策、上调部分企业研发费用加计扣除比例。 (注:加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。简单的说,就是实际支出的金额,在计算企业所得税的时候,可以按高于实际支出的金额来计算。) | ③ |

9月14日中国人民银行宣布,决定于2023年9月15日下调金融机构存款准备金率0.25个百分点。 | ④ |

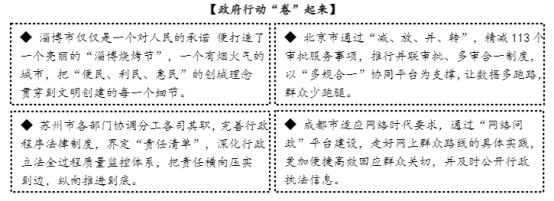

材料二 【政府行动“卷”起来】

①实行社保费缓缴→减轻企业资金压力→激发企业经营活力→保市场主体、稳就业

②实行就业补助→提高劳动者工资水平→提高劳动者就业积极性→企业为劳动者提供更多就业岗位

③实施促消费政策→刺激社会总需求→企业生产扩大→带动就业岗位增加

④发行消费券→满足消费者需求→扩大社会总供给→带动就业岗位增加

| A.①③ | B.①④ | C.②③ | D.②④ |

①理性消费,不断提升消费水平

②加大财政补贴,促进可降解塑料生产

③转变消费观念,践行绿色消费理念

④承担社会责任,减少传统塑料袋消费

| A.①② | B.②④ | C.①③ | D.③④ |