名校

1 . 根据国务院进一步扩大交通运输业和部分现代服务业营业税改征增值税(简称“营改增”)试点的要求,经国务院批准,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营改增试点。营业税改征增值税,是税收制度的 要素发生了变化。

| A.纳税人 | B.征税主体 | C.征税对象 | D.税率 |

您最近一年使用:0次

2019-11-15更新

|

43次组卷

|

2卷引用:上海市位育中学2015-2016学年高一上学期期末政治试题

2 . 现在越来越多的个人在网上开店和购物,但很少有人在网上交易缴税,为此财政部门明确表示,按照我国税法规定,不管通过何种方式,只要发生交易行为就得缴税,税法规定的微税要求表明税收

| A.可以增加国家财政收入 | B.具有取之于明用之于民的本质属性 |

| C.具有强制性的基本特征 | D.为国家履行职责提供财力保证 |

您最近一年使用:0次

名校

3 . 国务院总理李克强7月24日主持召开国务院常务会议,决定进一步免征部分小微企业增值税和营业税;在上海实行增值税的试点,试点成功再推广。这一系列措施的出台,持续释放了改革红利,为稳增长和调结构注入新动力。

(1)税收是国家组织 的重要途径,我国税收的本质是 。

(2)暂免征收部分小微企业增值税和营业税,从税收制度的要素看,这一政策属于

A、调整纳税人B、调整征税对象

C、调整税率D、监督经济的手段

(3)下列关于税收的认识是否正确,请作出判断。

①税收是国家按照法律规定,向纳税人征收财物的一种方式。

②税率是税收制度的主要标志,征税对象是税收制度的中心环节。

③征税是政府把一部分社会产品集中后,在全社会范围内进行二次分配使用,以满足社会公众对公共产品的需求。

④公民纳税越多,说明他创造的财富越多,对社会的贡献越多。

(4)国家暂免部分小微企业增值税和营业税,请简要回答此项政策实施对部分小微企业的积极意义。

(5)有人认为,税率越高,国家的税收收入就会越多。你觉得这个观点正确吗?请简要说明理由。

您最近一年使用:0次

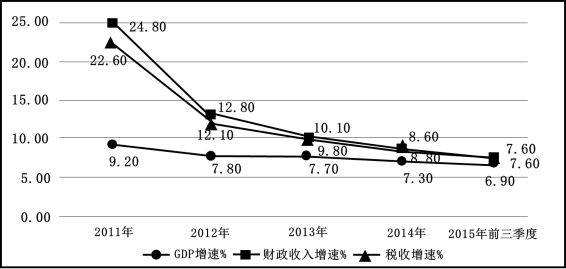

4 . 财税体制在治国安邦中始终发挥着基础性作用。财税体制改革也是我国全面深化改革的重头戏。

近五年来我国GDP、财政收入和税收收入增速情况

(1)阅读“近五年来我国GDP、财政收入和税收收入增速情况”,分析图表所反映的经济现象。(至少写出两条)

(2)我国财政收入进入中低速增长的新常态的根本原因是什么?

营业税改为增值税简称“营改增”,是“十二五”时期一项重要税制改革。截至2014年底,全国“营改增”试点纳税人共计410万户,全年因税制转换带来税负不同程度下降,共减税898亿。目前扩大“营改增”试点的主要范围是交通运输业和现代服务业。

(3)请运用税收的相关知识简要回答“营改增”改革对于我国产业发展的积极意义。

您最近一年使用:0次

5 . 税率是指对某种数量的征税对象应征多大比率的税额,它是税收制度的

| A.主要标志 | B.中心环节 | C.主要税种 | D.本质所在 |

您最近一年使用:0次

名校

6 . 自2013年8月1日起,交通运输业和部分现代服务业“营改增”试点在全国范围内推开。2012年我国纳入营改增试点范围的纳税人超过100万户,为企业直接减税426.3亿元。“营改增”的积极效应有

①促进第三产业发展,有利于经济结构的调整

②优化国家税种结构,拓宽财政收入来源

③完善国家的财税制度,强化财政支出的约束

④降低企业税收成本,增强企业发展能力

①促进第三产业发展,有利于经济结构的调整

②优化国家税种结构,拓宽财政收入来源

③完善国家的财税制度,强化财政支出的约束

④降低企业税收成本,增强企业发展能力

| A.①② | B.①④ | C.①③ | D.③④ |

您最近一年使用:0次

2019-11-11更新

|

16次组卷

|

2卷引用:上海理工大附中2014-2015学年高二下学期期中政治试题

名校

7 . 国家税务总局下发公告宣布,从2014年9月1日起到2017年12月31日,购置新能源汽车免征车辆购置税。这是国家发挥税收的 作用

| A.组织财政收入的基本形式 | B.调节经济的重要杠杆 |

| C.国家实行经济监督的重要手段 | D.巩固国防的物质保障 |

您最近一年使用:0次

8 . 为进一步完善税制、释放改革红利,经国务院批准,从2014年6月1日起,将电信业纳入营改增试点范围。在我国境内提供电信业服务的单位和个人,为增值税纳税人,自6月1日起按相关规定缴纳增值税,不再缴纳营业税。此次电信业实施营改增,将实行差异化税率,基础电信服务和增值电信服务分别使用11%和6%的税率,为境内外单位提供电信业服务免征增值税。

(1)税收是国家组织财政收入的重要途径。国家的税收制度是由纳税人、()和税率三个基本要素构成的,其中()是税收制度的中心环节。

(2)运用“财政与税收”有关知识,简述将电信业纳入营改增试点的重大意义。

您最近一年使用:0次

9 . 国务院出台的《关于进一步支持小型微型企业健康发展的意见》指出:加快推进营业税改征增值税试点,逐步解决服务业营业税重复征税问题。

(1)营业税改为增值税,是税收制度的什么要素发生了变化?

(2)简述营改增对企业的积极意义。

(3)近年来我国以人为本的公共财税体制特点日益突出,请例举一例。

您最近一年使用:0次

10 . 财政部、国家税务总局等部门下发公告宣布,从2014年9月1日起到2017年12月31日,购置新能源汽车免征车辆购置税。这一税收政策的调整能

| A.增加工业在国内生产总值中的比重 | B.引导人们的消费方向 |

| C.增加国家的财政收入 | D.提高生产部门的劳动效率 |

您最近一年使用:0次

2019-11-04更新

|

22次组卷

|

2卷引用:上海市金山中学2014-2015学年高二下学期期中政治试题(加试)