1 . 2022年我国《政府工作报告》提出一项项新举措,勾勒出经济社会发展的新走向:“对小规模纳税人阶段性免征增值税”“对小微企业年应纳税所得额100万元至300万元部分,再减半征收企业所得税”“将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除”。以下关于税收的说法不正确的是( )

①增值税是以生产经营中的增值额为征税对象的

②对个人独资企业与合伙企业征税企业所得税

③个人所得税增加了专项附加扣除,有利于增强公民纳税意识和法制观念

④企业依法诚信纳税,是企业最好的市场名片和企业信用的最好体现

①增值税是以生产经营中的增值额为征税对象的

②对个人独资企业与合伙企业征税企业所得税

③个人所得税增加了专项附加扣除,有利于增强公民纳税意识和法制观念

④企业依法诚信纳税,是企业最好的市场名片和企业信用的最好体现

| A.①② | B.①④ | C.②③ | D.③④ |

您最近半年使用:0次

2023-04-10更新

|

374次组卷

|

12卷引用:贵州省石阡县石阡民族中学2022-2023学年高二下学期3月月考政治试题

贵州省石阡县石阡民族中学2022-2023学年高二下学期3月月考政治试题辽宁省本溪满族自治县高级中学2022-2023学年高二4月月考政治试题甘肃省张掖市某重点校2022-2023学年高二下学期4月月考政治试题湖北省宜昌市协作体2022-2023学年高二下学期期中考试政治试题甘肃省张掖市某重点校2022-2023学年高二下学期期中考试政治试题吉林省洮南市第一中学2022-2023学年高二下学期学科联赛政治试题江西省赣州市立德虔州高级中学2022-2023学年高二下学期第三次月考政治试题甘肃省武威市天祝藏族自治县第一中学2022-2023学年高二下学期6月月考政治试题湖北省鄂东南三校联考2022-2023学年高二下学期期中考试政治试题 辽宁省沈阳市联合体2022-2023学年高二下学期期末考试政治试题山东省新泰市第一中东校2022-2023学年高二下学期第二次质量检测政治试题 陕西省汉中市西乡县第一中学2023-2024学年高二下学期3月月考政治试题

2 . 2019年4月,我国增值税迎来大规模减税,在降低税率方面,适用16%税率的项目改按13%税率征税,主要涉及制造业等行业。增值税的作用有( )

①可以避免对一个经营额重复征税

②调节个人收入分配,实现社会公平

③会增加国家负担,影响国家经济发展

④可以防止前一生产经营环节企业的偷漏税行为

①可以避免对一个经营额重复征税

②调节个人收入分配,实现社会公平

③会增加国家负担,影响国家经济发展

④可以防止前一生产经营环节企业的偷漏税行为

| A.①② | B.① ④ | C.②③ | D.③④ |

您最近半年使用:0次

2021-11-09更新

|

142次组卷

|

2卷引用:2021年7月贵州省普通高中学业水平考试思想政治试题

3 . 国务院常务会议决定,从2021年4月1日起,将运输设备、电气机械、仪器仪表、医药、化学纤维等制造业企业纳入先进制造业企业增值税留抵退税政策范围,实行按月全额退还增量留抵税额,有序合理压减非税收入,由此可看出,我国( )

①通过税收优惠政策释放企业经营活力 ②通过减少税收刺激社会总供给增长

③通过增加财政支出促进经济平稳运行 ④实施积极的财政政策助力实体经济发展

①通过税收优惠政策释放企业经营活力 ②通过减少税收刺激社会总供给增长

③通过增加财政支出促进经济平稳运行 ④实施积极的财政政策助力实体经济发展

| A.①② | B.①④ | C.②③ | D.③④ |

您最近半年使用:0次

2021-08-05更新

|

122次组卷

|

2卷引用:贵州省黔西南州2020-2021学年高二下学期期末政治试题(文)

名校

4 . 2020年9月1日起,《中华人民共和国资源税法》开始实施。与原有的资源税制度相比,资源税法拓展了征税范围,规范细化了税目,减免税管理明确了分级分类等。资源税法实施( )

①体现了税收法定原则,税收具有固定性 ②促使企业改进生产,推动绿色转型发展

③避免重复征税,降低了企业的融资成本 ④意在抑制偷税漏税,增加国家财政收入

①体现了税收法定原则,税收具有固定性 ②促使企业改进生产,推动绿色转型发展

③避免重复征税,降低了企业的融资成本 ④意在抑制偷税漏税,增加国家财政收入

| A.①② | B.①④ | C.②③ | D.③④ |

您最近半年使用:0次

2021-08-04更新

|

76次组卷

|

2卷引用:贵州省遵义市2020-2021学年高二下学期期末政治试题

名校

5 . 2021年,我国继续实施积极的财政政策并且从“质”和“量”两方面发力,巩固和拓展减税降费成效。积极的财政政策发挥作用的传导路径正确的是( )

①扩大国债发行规模→增加财政收入→投资规模扩大→刺激经济增长

②下调增值税税率→增加财政收入→总需求扩大→促进经济增长

③实施减税降费→挖掘内需潜力→扩大内需→推动经济增长

④降低存贷款基准利率→增加市场货币供应量→扩大消费→经济发展

①扩大国债发行规模→增加财政收入→投资规模扩大→刺激经济增长

②下调增值税税率→增加财政收入→总需求扩大→促进经济增长

③实施减税降费→挖掘内需潜力→扩大内需→推动经济增长

④降低存贷款基准利率→增加市场货币供应量→扩大消费→经济发展

| A.①② | B.②④ | C.①③ | D.③④ |

您最近半年使用:0次

2021-04-14更新

|

561次组卷

|

8卷引用:贵州省兴义市八中20221-2022学年高三上学期入学测试政治试题

贵州省兴义市八中20221-2022学年高三上学期入学测试政治试题(已下线)政治-学科网2021年高三1月大联考(广东卷)湖南省永州市2021届高三4月模拟政治试题甘肃省张掖市二中2020-2021学年高二下学期期中政治试题(文)(已下线)《2022高考政治一轮复习考点帮》:考点08 财政与税收(已下线)考点08 财政与税收湖南省2024年普通高中学业水平选择性考试高三适应性考试暨长沙市第一中学高二下学期期末考试政治试题山西省朔州市应县第四中学校2022-2023学年高二下学期期末考试政治试题

名校

6 . 少则几十元,多则上千元,有的人退税已经入账;有的人前期预缴税额不足,需要补缴纳一笔税款……2020年4月,2020年个税综合所得汇算清缴在各地陆续启动。这是中国个税史上首次汇算清缴,纳税人需在指定日期前完成个税汇算申报,继而缴纳补税或申请退税。这一税收政策( )

①可以避免对一个环节重复征税②能够促进纳税人自觉诚信纳税

③有利于缓解国家财政支出压力④体现税收强制性、固定性特征

①可以避免对一个环节重复征税②能够促进纳税人自觉诚信纳税

③有利于缓解国家财政支出压力④体现税收强制性、固定性特征

| A.①② | B.②④ | C.①③ | D.③④ |

您最近半年使用:0次

2020-12-18更新

|

402次组卷

|

7卷引用:贵州省镇远县文德民族中学校2020-2021学年高一3月月考政治试题

名校

7 . 2020年,山东省减税降费政策,不是“大水漫灌”,而是“精准施策”,聚焦困难行业,对公共运输服务、生活服务以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税;聚焦小微企业,将小规模纳税人适用3%征收率的应税销售收入,减按1%征收增值税。上述举措有利于( )

| A.加大转移支付力度,促进经济社会发展 |

| B.减轻小微企业负担,激发市场主体活力 |

| C.调节个人收入分配,实现收入分配公平 |

| D.降低企业经营风险,确保实体经济发展 |

您最近半年使用:0次

2020-08-20更新

|

608次组卷

|

7卷引用:贵州省北京师大遵义附中2020-2021学年高一上学期期末政治试题

贵州省北京师大遵义附中2020-2021学年高一上学期期末政治试题山东省滨州市2019-2020学年高二下学期期末政治试题(已下线)《2020-2021学年政治新教材同步课时AB卷》部编版必修2必修2 经济与社会综合卷(B卷提升篇)山东省青岛胶州市实验中学2020-2021学年高一12月政治试题黑龙江省哈尔滨市师大附中2020-2021学年高一上学期期末考试政治试题浙江省台州市书生中学2021-2022学年高一上学期第三次月考政治试题河南省濮阳县第一中学2022-2023学年高二上学期入学考试政治试题

8 . 2018年我国继续完善结构性减税政策,扩大营改增试点行业,保持货币信贷及社会融资规模合理增长。这表明,我国政府( )

①实施积极的财政政策

②实施紧缩性财政政策

③运用经济手段调整社会经济关系

④坚持扩大内需战略,促进经济发展方式转变

①实施积极的财政政策

②实施紧缩性财政政策

③运用经济手段调整社会经济关系

④坚持扩大内需战略,促进经济发展方式转变

| A.①③ | B.①③④ | C.①②④ | D.②③④ |

您最近半年使用:0次

名校

9 . 在2019年全国两会上,减税降费无疑成为涉税热点中的热点。2019年政府工作报告提出,2019年将实施更大规模的减税,全年减轻企业税收和社保缴费负担近2万亿元。实施减税降费

①有利于优化财政支出结构,取消无效支出②有利于降低企业经营市场风险

③有利于优化营商环境,激发企业活力④有利于涵养税源、拓宽税基,促进税收增长

①有利于优化财政支出结构,取消无效支出②有利于降低企业经营市场风险

③有利于优化营商环境,激发企业活力④有利于涵养税源、拓宽税基,促进税收增长

| A.②③ | B.①② | C.③④ | D.①④ |

您最近半年使用:0次

2019-10-17更新

|

271次组卷

|

2卷引用:贵州省遵义市南白中学2019-2020学年高一上学期第三次月考政治试题

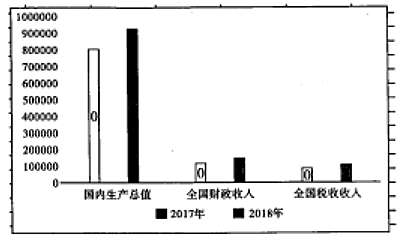

10 . 阅读材料,完成下列要求。

简要说明材料一包含的经济信息。并结合材料说明我国进一步减税降费的合理性。

2018年中央经济工作会议提出,推动更大规模减税、更明显降费,有效缓解企业融资难融资贵问题。

材料一下图为2017年~2018年中国国内生产总值、财政收入、税收收入统计图表。

注;2017年国内生产总值同比增长6.8%,财政收入同比增长7.4%,税收收入同比增长10.7%。2018年国内生产总值同比增长6.6%,财政收入同比增长6.2%,税收入同比增长8.3%。

材料二减税降费是积极财政政策加力增效的重要内容,也是深化供给侧结构性改革的重要举措。2018年全年,我国减税降费规模约1.3万亿元,2019年要有更大规模的减税和更为明显的降费,更好地促进实体经济健康发展。这项工作重点从四方面入手;一是对小微企业实施普惠性税收减免,包括提高增值税小规模纳税人起征点,放宽小型微利企业标准并加大优惠力度,对小规模纳税人交纳的部分地方税种和扩展初创科技型企业优惠政策适用范围;二是深化增值税改革,继续推进实质性减税;三是全面实施修政后的个人所得税法及其实施条例,落实好6项专项附加扣除政策,减轻居民税负;四是配合相关部门,积极研究制定降低社会保险费率综合方案,进一步减轻企业的社会保险缴费负担,同时,清理规范收费,加大对乱收费查处力度。

简要说明材料一包含的经济信息。并结合材料说明我国进一步减税降费的合理性。

您最近半年使用:0次