1 . 阅读材料,完成下列要求。

简要说明材料一包含的经济信息。并结合材料说明我国进一步减税降费的合理性。

2018年中央经济工作会议提出,推动更大规模减税、更明显降费,有效缓解企业融资难融资贵问题。

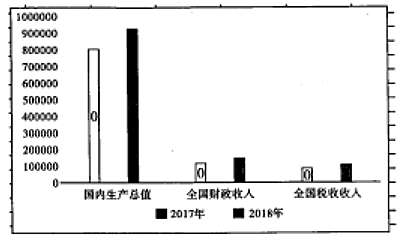

材料一下图为2017年~2018年中国国内生产总值、财政收入、税收收入统计图表。

注;2017年国内生产总值同比增长6.8%,财政收入同比增长7.4%,税收收入同比增长10.7%。2018年国内生产总值同比增长6.6%,财政收入同比增长6.2%,税收入同比增长8.3%。

材料二减税降费是积极财政政策加力增效的重要内容,也是深化供给侧结构性改革的重要举措。2018年全年,我国减税降费规模约1.3万亿元,2019年要有更大规模的减税和更为明显的降费,更好地促进实体经济健康发展。这项工作重点从四方面入手;一是对小微企业实施普惠性税收减免,包括提高增值税小规模纳税人起征点,放宽小型微利企业标准并加大优惠力度,对小规模纳税人交纳的部分地方税种和扩展初创科技型企业优惠政策适用范围;二是深化增值税改革,继续推进实质性减税;三是全面实施修政后的个人所得税法及其实施条例,落实好6项专项附加扣除政策,减轻居民税负;四是配合相关部门,积极研究制定降低社会保险费率综合方案,进一步减轻企业的社会保险缴费负担,同时,清理规范收费,加大对乱收费查处力度。

简要说明材料一包含的经济信息。并结合材料说明我国进一步减税降费的合理性。

您最近一年使用:0次

2 . 2016年5月1日,北京民族饭店开出第一张北京酒店业增值税专用发票,意味着在我国实施66年的营业税告别历史舞台,营改增税制转换顺利开启。“营改增”

①有利于增加居民个人收入

②有利于缩小收入差距,实现社会公平

③有利于减轻企业税负,增强企业发展动力

④能有效避免重复征税,防止前一生产经营环节的偷漏税行为

①有利于增加居民个人收入

②有利于缩小收入差距,实现社会公平

③有利于减轻企业税负,增强企业发展动力

④能有效避免重复征税,防止前一生产经营环节的偷漏税行为

| A.①② | B.②③ | C.①④ | D.③④ |

您最近一年使用:0次

3 . 我国自全面推开营改增试点后,原来实行营业税的服务业领域已统一征收增值税,实质上全面取消了实施60多年的营业税。为依法巩固和扩大营改增成果,2017年12月,国务院决定废止《中华人民共和国营业税暂行条例》,同时对《中华人民共和国增值税暂行条例》做相应修改。以下认识正确的有

①政府适应经济社会发展的要求,创新行政管理方式,坚持依法执法

②营改增有利于减轻企业和纳税人税负负担,拉长产业链条扩大税基

③营改增可以防止前一生产经营环节企业的偷税骗税行为,激发市场主体活力

④营改增是推进供给侧结构性改革的举措,促进了我国税收结构的明显变化

①政府适应经济社会发展的要求,创新行政管理方式,坚持依法执法

②营改增有利于减轻企业和纳税人税负负担,拉长产业链条扩大税基

③营改增可以防止前一生产经营环节企业的偷税骗税行为,激发市场主体活力

④营改增是推进供给侧结构性改革的举措,促进了我国税收结构的明显变化

| A.①③ | B.①④ | C.②③ | D.②④ |

您最近一年使用:0次

4 . 在2015年12月28日举行的全国财政工作会议上,财政部部长楼继伟表示,2016年是推进结构性改革的攻坚之年。为保证国民经济的平稳运行,尤其要加快财税体制改革。下列关于税制改革的表述正确的有

①个人所得税起征点提高——减轻纳税人负担,促进社会分工

②营业税改增值税——减轻相关企业税负,为产业结构转型升级提供新动能

③消费税改革——引导消费行为,保护环境节约资源

④资源税改革——促进生产专业化,保障国家财政收入快速增长

①个人所得税起征点提高——减轻纳税人负担,促进社会分工

②营业税改增值税——减轻相关企业税负,为产业结构转型升级提供新动能

③消费税改革——引导消费行为,保护环境节约资源

④资源税改革——促进生产专业化,保障国家财政收入快速增长

| A.①② | B.②③ | C.②④ | D.③④ |

您最近一年使用:0次