1 . 近年来我国税制改革一直稳步持续推进。下列关于税制改革的表述正确的是

①营业税改为增值税——避免对一个经营额重复征税

②继续完善结构性减税—有利于减轻企业负担,促进企业发展

③提高个人所得税起征点—减轻纳税人负担,防止前一环节的偷税漏税行为

④资源税改革—保障国家财政收入快速增长

①营业税改为增值税——避免对一个经营额重复征税

②继续完善结构性减税—有利于减轻企业负担,促进企业发展

③提高个人所得税起征点—减轻纳税人负担,防止前一环节的偷税漏税行为

④资源税改革—保障国家财政收入快速增长

| A.①② | B.①③ | C.②④ | D.③④ |

您最近一年使用:0次

2020-01-29更新

|

43次组卷

|

4卷引用:云南省大理市下关一中2019-2020学年高一上学期期末政治试题

2 . 阅读材料,完成下列要求。

结合材料并运用经济知识,分析减税降费政策落地实施对我国经济发展的积极作用。

随着深化增值税改革、个人所得税改革、小微企业普惠性政策、社保费降率等一系列减税降费政策落地实施,2019年上半年全国累计新增减税降费11709亿元,其中减税10387亿元,全年预计减税降费2万亿元。以减税降费为代表的新时代税收扶持,正促使中国企业在转型升级征程上“腰杆更挺”,助力中国经济在发展前行道路上“昂首阔步”。

结合材料并运用经济知识,分析减税降费政策落地实施对我国经济发展的积极作用。

您最近一年使用:0次

2020-01-01更新

|

285次组卷

|

3卷引用:云南省云天化中学2019-2020学年高二下学期开学政治试题

名校

3 . 2019年7月4日,财政部等6个部门发布《关于养老.托育.家政等社区家庭服务业税费优惠政策的公告》,自2019年6月1日起至2025年12月31日,提供社区养老.托育.家政服务取得的收入,免征增值税;在计算应纳税所得额时,减按90%计入收入总额,这一举措旨在

①降低企业投资成本,激发企业活力 ②减轻企业负担,增加有效供给

③避免重复征税,防止偷税漏税行为 ④缓解养老资源紧缺,改善民生

①降低企业投资成本,激发企业活力 ②减轻企业负担,增加有效供给

③避免重复征税,防止偷税漏税行为 ④缓解养老资源紧缺,改善民生

| A.①② | B.②④ | C.①③ | D.③④ |

您最近一年使用:0次

2019-12-23更新

|

101次组卷

|

6卷引用:云南省昆明市云南农大附中2019-2020学年高一上学期第二次月考政治试题

19-20高三·河北·阶段练习

名校

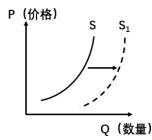

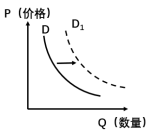

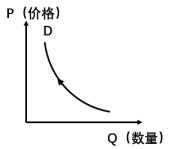

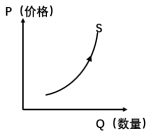

4 . 2019年,我国实施更大规模的减税,将制造业等行业现行16%的增值税税率降至13%。在其他条件不变的情况下,下列能够正确反映这一举措对我国制造业产品市场的影响的图示是(图中S、D分别代表供给和需求曲线)

A. | B. |

C. | D. |

您最近一年使用:0次

2019-12-13更新

|

540次组卷

|

5卷引用:云南省曲靖市一中2020届高三二模文综政治试题

名校

5 . 2019年我国在2018年减税降费的基础上推出了更大规模的减税和更为明显的降费。其中包括对小微企业实施普惠性税收减免,提高增值税小规模纳税人起征点,将月销售额3万元调整到10万元,即月销售额10万元以下的不再交纳增值税。该政策的实施有助于

①扩大社会总需求,降低企业经营风险

②减轻小微企业负担,鼓励大众创业、万众创新

③运用积极的财政政策为经济加力增效

④改变征税对象,激发小微企业积极性

①扩大社会总需求,降低企业经营风险

②减轻小微企业负担,鼓励大众创业、万众创新

③运用积极的财政政策为经济加力增效

④改变征税对象,激发小微企业积极性

| A.①② | B.①③ | C.②③ | D.③④ |

您最近一年使用:0次

2019-11-06更新

|

106次组卷

|

3卷引用:云南省曲靖市罗平县二中2019-2020学年高二上学期期末考试政治试题

名校

6 . 假如M企业生产的某电子产品当前销售单价为1580元(其中包含应缴纳税额180元),年销售量为10万件。现国家对该类产品实行减税措施,减税后该产品单价为1530元(其中包含应缴纳税额130元),年销售量为15万件。不考虑其他因素,下列判断正确的是

①在单件产品交易中,卖方是减税政策的主要受益者

②在单件产品交易中,买方是减税政策的主要受益者

③与减税前相比,M企业该产品的销售收入明显增加

④与减税前相比,国家从中获得的税收收入略有下降

①在单件产品交易中,卖方是减税政策的主要受益者

②在单件产品交易中,买方是减税政策的主要受益者

③与减税前相比,M企业该产品的销售收入明显增加

④与减税前相比,国家从中获得的税收收入略有下降

| A.①③ | B.①④ | C.②③ | D.②④ |

您最近一年使用:0次

2019-10-02更新

|

1620次组卷

|

34卷引用:云南省大理市下关一中2019-2020学年高二上学期期中政治试题

云南省大理市下关一中2019-2020学年高二上学期期中政治试题四川省成都市第七中学2019届高三3月1日测试文综政治试题【市级联考】湖北省武汉市2019届高三毕业生二月调研测试文综政治试题【市级联考】青海省西宁市2019届高三复习检测一(一模)文综政治试题【全国百强校】湖南省长沙市第一中学2019届高三第九次月考文科综合政治试题【市级联考】四川省乐山市2019届高三第三次调查研究考试文综政治试题2019年辽宁省沈阳市二中高三下学期四模政治试题天津市新华中学2019届高三第10次统练政治试题湖南省长沙市一中2019—2020学年高三第一次月考政治试题黑龙江省哈尔滨呼兰一中2019-2020学年高三(9月)月考政治试题福建省上杭县一中2019-2020学年高三上学期第一次月考政治试题河南省周口市商水县周口中英文学校2019-2020学年高三(10月)月考政治试题江西省南昌市十中2019—2020学年高三上学期期中政治试题宁夏石嘴山市三中2019—2020学年高三上学期期中政治试题江西省赣州市会昌中学2019-2020学年高一上学期第二次月考政治试题福建省晋江市四校2019—2020学年高三上学期期中联考政治试题(安溪一中、养正中学、惠安一中、泉州实验中学四校)江西省赣州市宁师中学2019-2020学年高一(12月)月考政治试题河北安平中学2010—2020学年高三上学期第二次月考政治试题(已下线)专题04 收入分配与社会公平(押题专练)-巅峰冲刺2020年高考政治二轮专项提升湖北省荆州中学2019-2020学年高一上学期期末政治试题湖南省常德市2020届高三上学期期末联考政治试题福建省福州一中2019-2020学年高三上学期期末政治试题(已下线)《2020届高三政治最新模拟试题精编》必修1 专题02 多变的价格(已下线)《2020届高三政治最新模拟试题精编》必修1 专题08 财政与税收辽宁省庄河市高级中学2019-2020学年高二5月网考政治试题山东省滕州市一中2019-2020学年高二5月月考政治试题辽宁师大附中2019-2020学年高二下学期期中政治试题吉林省长春外国语学校2019-2020学年高二下学期期末政治试题(文)湖北省荆州中学2021届高三8月月考政治试题湖南省衡阳市八中2020届高三上学期第四次月考政治试题湖北省麻城市实验高级中学2020-2021学年高二12月政治试题江西省南昌市实验中学2022届高三第一次月考政治试题安徽省六安市第一中学2022届高三上学期第三次月考政治试题(已下线)2020届新高考政治模拟导航卷(三)(浙江卷)

7 . 随着国际国内市场环境变化,中小企业面临的生产成本上升、融资难融资贵、创新发展能力不足等问题日益突出。下列有利于促进中小企业健康发展的财政政策有

①推进增值税等实质性减税,实施普惠性税收减免

②落实普惠金融定向降准政策,减轻企业融资负担

③发展“互联网+中小企业”,完善智能制造支撑服务体系

④清理规范涉企收费,推进地方涉企行政事业性收费零收费

①推进增值税等实质性减税,实施普惠性税收减免

②落实普惠金融定向降准政策,减轻企业融资负担

③发展“互联网+中小企业”,完善智能制造支撑服务体系

④清理规范涉企收费,推进地方涉企行政事业性收费零收费

| A.①② | B.②③ | C.①④ | D.③④ |

您最近一年使用:0次

2019-08-08更新

|

267次组卷

|

8卷引用:云南省昆明市2018-2019学年高二下学期期末政治试题

名校

8 . 阅读材料,完成下列要求。

结合材料和所学经济知识,分析上述举措对扩大内需有何重要作用。

2018年,我国新一轮减税举措密集落地,对扩大内需、促进经济发展起到了积极作用。

税种 | 时间 | 主要内容 |

增值税 | 5月1日 | 将原适用17%税率的制造业、11%税率的建筑业、交通运输业等行业增值税税率分别下调1个百分点 |

个人所得税 | 10月1日 | 起征点从3500元调至5000元,同时,3%、10%和20%三档税率级距也同时扩大。 |

关税 | 5月1日 | 对绝大多数进口药品实施了零关税,降低了汽车、部分日用消费品的进口关税。 |

11月1日 | 国内市场需求大的工程机械、仪器仪表等机电设备平均税率由12.2%降至8.8%,纺织品、建筑等商品平均税率由11.5%降至8.4%,纸制品等部分资源性商品及初级加工品平均税率由6.6%降至5.4。 |

结合材料和所学经济知识,分析上述举措对扩大内需有何重要作用。

您最近一年使用:0次

2019-06-29更新

|

215次组卷

|

2卷引用:云南省玉溪一中2018-2019学年高二下学期期中政治试题

9 . 2018年,我国GDP发展的预期目标是6.5%左右,增速较往年放缓,经济运行仍面临较大的下行压力。因此,政府要采取积极有力的宏观政策加以应对。下列符合这一要求的政策有

①扩大国债的发行规模,增加赤字,加大基础设施建设

②上调存贷款利率,控制社会融资规模

③积极推进“营改增”,增加税收收入

④保持货币供应量和信贷稳定增长

①扩大国债的发行规模,增加赤字,加大基础设施建设

②上调存贷款利率,控制社会融资规模

③积极推进“营改增”,增加税收收入

④保持货币供应量和信贷稳定增长

| A.①④ | B.②③ | C.①② | D.③④ |

您最近一年使用:0次

2019-05-27更新

|

300次组卷

|

36卷引用:云南省大理州南涧彝族自治县民族中学2016-2017学年高二下学期6月月考政治试题

云南省大理州南涧彝族自治县民族中学2016-2017学年高二下学期6月月考政治试题2017届山西省“晋商四校”高三11月联考政治试卷2017届广东省普宁市第二中学高三上学期第三次月考政治试卷2017届江西省九校(分宜中学 玉山一中 临川一中南城一中 南康中学 高安中学 彭泽一中 泰和中学 樟树中学)高三联考文综合政治试卷2017届河南省息县第一高级中学高三下学期第三次阶段测试文科综合政治试题2017届宁夏银川一中高三第二次模拟文综政治试题山西省岢岚县中学2017届高三上学期期中考试政治试题湖南省衡阳市樟树中学2016-2017学年高二下学期第四次月考政治试题黑龙江省佳木斯市第一中学2016-2017学年高二下学期第二次调研(期末)政治试题甘肃省兰州第一中学2018届高三上学期第二次月考(9月)政治试题甘肃省武威市第六中学2018届高三上学期一轮复习第三次阶段性过关考试政治试题江西省南康中学2017-2018学年高二上学期第一次月考政治试题河北省景县中学2018届高三10月月考政治试题江西省赣州市寻乌中学2018届高三上学期期末考试文综-政治试题高中政治人教版必修一《经济生活》第1课 神奇的货币 同步测试-教师用卷广东省深圳市乐而思中心2018届高三高考政治最后考点热身卷:发展社会主义市场经济2018年高考政治重要考点训练卷:发展社会主义市场经济【全国市级联考】江苏省南通市2019届高三上学期期初调研考试政治试题江苏省滨海中学2019届高三上学期第一次月考政治试题广东省深圳市耀华实验学校2019届高三上学期第一次月考政治试题【全国百强校】江苏省天一中学2019届高三上学期第一次诊断性测试政治试题湖南省慈利县第一中学2018届高三上学期第三次月考政治试题(已下线)《2018-2019学年同步单元双基双测AB卷》必修1 专题04 发展社会主义市场经济 A卷陕西省蓝田县焦岱中学2019届高三上学期第一次月考政治试题【校级联考】安徽省皖南八校2019届高三上学期第二次联考政治试题安徽省桐城中学2019届高三上学期第三次月考政治试题【市级联考】山东省潍坊市2018-2019学年高二上学期期中考试政治试题【全国百强校】江苏省南通市海安高级中学2019届11月检测政治试题(已下线)2019高考备考二轮复习精品资料 专题3 收入与分配 押题专练(已下线)2019高考备考二轮复习精品资料 专题4 发展社会主义市场经济 押题专练广东省中山市第二中学2018-2019学年高二下学期段考政治试题陕西省榆林二中2018-2019学年高二下学期期末政治试题河北省唐山市一中2019—2020学年高三(10月)调研政治试题黑龙江省大庆市四中2019-2020学年高一上学期第二次月考政治试题福建省仙游县度尾中学2021-2022学年高一上学期12月月考政治试题我国的社会主义市场经济体制专项测试卷

10 . 2019年我国将实施更大规模的减税降费,全年减轻企业税收和社保缴费负担近2万亿元。深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%,确保主要行业税负明显降低;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,能够确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。若不考虑其他因素,大规模减税降费带来的影响是

①提高生产效率②增加居民收入③激发市场主体活力

④减轻企业负担⑤稳增长保就业⑥满足消费市场需求

①提高生产效率②增加居民收入③激发市场主体活力

④减轻企业负担⑤稳增长保就业⑥满足消费市场需求

| A.①→⑥→③→② | B.①→⑤→②→⑥ | C.④→①→⑤→③ | D.④→③→⑤→② |

您最近一年使用:0次

2019-05-22更新

|

411次组卷

|

5卷引用:云南省玉溪一中2019-2020学年高三上学期第二次月考政治试题