名校

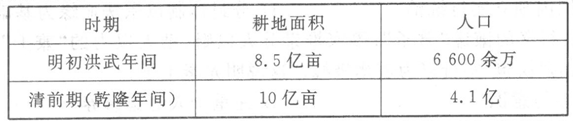

1 . 下表是明清时期耕地和人口变化的数据表。清前期人口比明初增加的政府因素是

| A.大量耕地开垦可以养活更多的人 |

| B.摊丁入亩政策使百姓不再隐藏人口 |

| C.“一条鞭法”减轻了农民的赋税负担 |

| D.重农抑商政策对农业生产的影响 |

您最近一年使用:0次

2017-10-19更新

|

685次组卷

|

6卷引用:第16课中国赋税制度的演变练习-【新教材】统编版(2019)高中历史选择性必修1国家政治制度与社会治理

2 . 下面是《旧唐书》有关两税法的记载:“居人之税,秋夏两征之”“唯以资产为宗,不以丁身为本”“户无主客,以见居为薄;人无丁中,以贫富为差”“天下便之,人不土断而地著,赋不加敛而增入”。从材料中可以看出,两税法没有

| A.改变征税标准 | B.扩大纳税面 |

| C.增加政府收入 | D.取消丁税 |

您最近一年使用:0次

2016-12-12更新

|

219次组卷

|

5卷引用:2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第1课时)

3 . 阅读下列材料,回答问题。

材料一 康熙末年,1711年规定:“盛世滋生人丁,永不加赋。”这就让丁税固定了下来。康熙蠲免钱粮(免交赋税)“有一年蠲及数省者”或“一省连蠲数年者”,甚至有全国性的蠲免。史载,1691年与1703年康熙皇帝免除天下钱粮2759万多两。在康熙皇帝在位的61年间,政府蠲免钱粮共计545次,免除天下钱粮计银1.5亿两。

——《论康熙皇帝的经济政策》

材料二 康熙晚年,吏治松弛,贪污腐败,已然成风,再加上常年西北用兵,黄河泛滥成灾,造成了整个国库亏空甚多。随着地主经济的复苏,土地兼并日益严重。地权转移因土地买卖而加速。农村里分化出大批无业光丁。同时,人丁逃亡和丁役不均引起了一系列连锁反应。雍正时,将人丁税摊入地亩,按地亩多少,定纳税之数目。地多者多纳,地少者少纳,无地者不纳。是谓“摊丁入地”,一举取消了人头税。实行“耗羡(官府在征收赋税时借口征收钱粮有损耗而额外加征)归公”,将此项附加费变为法定税款、固定税额,由督抚统一管理,所得税款,除办公费用外,作为“养廉银”发给官吏。

——《论雍正王朝经济改革的得失》

(1)根据材料一、二及所学知识,说明康雍时期经济改革的主要原因有哪些?二者经济改革的落脚点是什么?

(2)根据材料一、二及所学知识,说明二者在赋税改革上有何继承性?其主要的积极意义是什么?

材料一 康熙末年,1711年规定:“盛世滋生人丁,永不加赋。”这就让丁税固定了下来。康熙蠲免钱粮(免交赋税)“有一年蠲及数省者”或“一省连蠲数年者”,甚至有全国性的蠲免。史载,1691年与1703年康熙皇帝免除天下钱粮2759万多两。在康熙皇帝在位的61年间,政府蠲免钱粮共计545次,免除天下钱粮计银1.5亿两。

——《论康熙皇帝的经济政策》

材料二 康熙晚年,吏治松弛,贪污腐败,已然成风,再加上常年西北用兵,黄河泛滥成灾,造成了整个国库亏空甚多。随着地主经济的复苏,土地兼并日益严重。地权转移因土地买卖而加速。农村里分化出大批无业光丁。同时,人丁逃亡和丁役不均引起了一系列连锁反应。雍正时,将人丁税摊入地亩,按地亩多少,定纳税之数目。地多者多纳,地少者少纳,无地者不纳。是谓“摊丁入地”,一举取消了人头税。实行“耗羡(官府在征收赋税时借口征收钱粮有损耗而额外加征)归公”,将此项附加费变为法定税款、固定税额,由督抚统一管理,所得税款,除办公费用外,作为“养廉银”发给官吏。

——《论雍正王朝经济改革的得失》

(1)根据材料一、二及所学知识,说明康雍时期经济改革的主要原因有哪些?二者经济改革的落脚点是什么?

(2)根据材料一、二及所学知识,说明二者在赋税改革上有何继承性?其主要的积极意义是什么?

您最近一年使用:0次

2016-11-27更新

|

409次组卷

|

18卷引用:2021-2022学年高二历史上学期课时同步精练巧练(选择性必修1)-第16课中国赋税制度的演变

2021-2022学年高二历史上学期课时同步精练巧练(选择性必修1)-第16课中国赋税制度的演变2015届湖南十三校高三第二次联考文综历史试卷2015届湖南长沙长郡中学等十三校高三第二次联考文综历史试卷2015届云南保山市第一中学2高三第九次高考适应考文综历史试卷2015届青海省师范大学附属第二中学高三下期模拟文综历史试卷2015届云南省保山市第一中学高三第九次高考适应性考试文综历史试卷2016届江西省于都实验中学高三上学期第三次大考历史试卷2017届四川省成都市龙泉实验中学高三9月月考文综历史试卷安徽省滁州市定远县育才学校2017-2018学年高一(实验班)下学期第一次月考历史试题河南省商城县上石桥高级中学2019届高三上学期12月月考历史试题黑龙江大庆实验中学2018-2019学年高二下学期期末历史试题江西省萍乡市莲花中学2019-2020高一3月月考历史试题(特色班)江西省宜春市宜丰县第二中学2019-2020学年高一6月月考历史试题第五单元综合检测-【新教材】统编版(2019)高中历史选修一天津市第三中学2020-2021学年高二12月月考历史试题安徽省合肥市肥东县综合高中2021-2022学年高一11月月考历史试题河北省曲阳县第一高级中学2021-2022学年高中历史统编版(2019)第五单元货币与赋税制度测试卷山东省烟台市招远市第二中学2022-2023学年高二上学期期中考试复习历史试题

4 . 《居延汉简》曾记载编户齐民户籍情况,如户主徐宗:“居延西道里徐宗,年50,妻1人。男同产2人,妇同产2人。宅一区值3 000。田50亩值5 000。用牛2值5 000。”这样详细记载户籍情况主要是为了( )

| A.防止人口流动造成的社会动荡 |

| B.保护社会成员的私有财产维护社会稳定 |

| C.保证政府赋税、徭役和兵役的来源 |

| D.征调人力修建大型水利工程的需要 |

您最近一年使用:0次

2016-11-27更新

|

360次组卷

|

5卷引用:10分钟同步课堂专练-高二历史选择性必修1-第17课中国古代的户籍制度与社会治理(重点练)

5 . 清前期实行“摊丁入亩”赋役改革有利于 ( )

| A.人口自由流动 | B.土地兼并 |

| C.稳固自然经济 | D.减轻地租 |

您最近一年使用:0次

2016-11-18更新

|

1120次组卷

|

3卷引用:2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第17课中国古代的户籍制度与社会治理

2021-2022学年高二历史上学期点对点专项训练(选择性必修一)-第17课中国古代的户籍制度与社会治理2011届云南省昆明一中高三上学期第二次月考历史卷(已下线)第五单元货币与赋税制度(单元综合测试)-2022-2023学年高中历史选必一同步测试