1 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

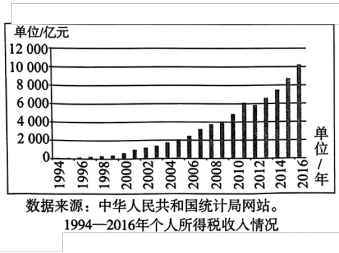

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

材料二

——摘自艾华《进一步完善我国个人所得税制度的思考》

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

您最近一年使用:0次