材料一 汉代五口之家农户税赋负担简表

| 财产税 | 人头税 | |||||||

| 土地 (亩) | 产量 (石) | 税率 | 粮价 (钱/石) | 土地税 (钱) | 刍稿 (钱) | 更赋 (钱) | 算赋 (钱) | 口赋 (钱) |

| 70 | 150 | 1/30 | 约80 | 约400 | 小于50 | 约3450 | 最多60 | 至少240 |

——摘编自张敬群《中国税制演进规律初探——三条脉络、四个节点、五个阶段》

材料二 东汉田租以产量为标准,实行三十税一之制。至建安五年,“曹操始制新科”,“收田租亩四升,户出绢二匹,绵二斤”。曹魏“制新科”后,河东号称“百姓劝农,家家丰实”,冀州号称“户口最多,田多垦辟”。

——摘编自白寿彝《中国通史》

(1)根据材料并结合所学知识,概括曹魏的租调制对汉代赋税所做的调整。(2)根据材料并结合所学知识,评析曹魏的租调制。

材料一租庸调之法,以人丁为本。但自开元以后,“天下户籍久不更造,丁口转死,田亩卖易,贫富升降不实,其后国家侈费无节,而大盗起,兵兴,财用益屈,而租庸调法弊坏”。

——摘编自[宋]欧阳修《新唐书·食货志》

材料二“总括一州县之赋役,量地计丁,丁粮毕输于官”“通计一省丁粮,均派一省徭役……一岁之役,官为金募,力差则计其工食之费,量为增减;银差则计其交纳之费,加以赠耗”。

——摘编自[清]张廷玉等《明史(卷七十八)·食货志》

(1)根据材料一并结合所学知识,概括唐代租庸调制无法存续的原因。(2)与唐朝相比,材料二中的赋税制度有何特点,并结合所学知识概括其作用。

材料 官府市籴作为一种政府经济行为在我国古代很早就已出现,市籴作为一种重要的经济措施,既是敛财的手段,又是平抑丰乏不均的法宝,在社会生活中作用颇大;市籴作为一种物质交换方式,涉及到官府和百姓两方,官府既可从中得利,百姓亦乐于接受,故成为许多治国者的普遍主张。在李悝看来,要避免因谷物价格的波动而伤民伤农的社会问题,就必须实行“平籴”,即视年景的丰歉状况而适当收购或抛售粮食,如此不仅可以稳定物价,“使民无伤而农益劝,而且可以“取有余以补不足”。

汉文景时期,籴粮多以入粟拜爵、入粟除罪的方式进行。到汉武帝时情况较前大为不同。有了充足的财政支持,官府籴粮得以顺利推行。昭宣时期,设立了“谷贱时增其价而籴,以利农;谷贵时减价而粜”的常平仓,它以调剂丰歉、维持常平为目的,以官府籴粜为基本运作方式而行于世,既是古代轻重平准思想发展的产物,又是汉以前官府籴粮长期延续的结果。常平仓自汉代创设之后,历代沿之。汉代的官府籴粮用途广泛,除供给军需和维持常平外,其他方面的粮食需求也常由此来满足。

——摘编自耿虎《春秋战国至唐官府籴粮制度的演变》

(1)根据材料并结合所学知识,概括古代官府市籴的特点和目的。(2)根据材料并结合所学知识,简评汉代不同时期的籴粮政策。

材料 土田定制有赋有役。正赋凡二,曰夏税,曰秋粮,分二季征收、夏税纳小麦,秋粮纳谷根。南宫正赋夏税每亩征小麦一合一勺八抄三撮八圭,共征九百四十九石九斗六升有奇。秋粮每亩征二合六勺四抄八圭九粟四粒,共征二千一百一一十九石三斗九升有奇,此正赋也。正赋之外则曰杂赋,凡三,夏征者--曰农桑丝,每亩征折绢七厘二毫四丝六忽,共征一百八十一足二丈二尺余,秋征者一曰花绒,亩征一分八厘一毫一丝六忽,共征九百八斤十两三钱五厘,二曰马草,亩征四分八毫九丝二忽,共征马草三万二千八百一十七束,当日惟每绢一疋折银七钱,余纳本色。正赋以外则曰役法,役法有二,一日均徭,二曰里甲。均徭凡三,曰银差、力差、听差共银八千四百一十一两六钱余,里甲凡四曰额支、待支、杂支、役支共银三千六百三十四两二钱。正赋役法而外,复有站银,岁征四千七百六十九两八千余。马政三百一十匹,每匹征草料银一两。以上为万历志所载。其时征银凡二万两有奇,役法已居一万一千余炳,而站银尤不及馬。

——摘编自《南宫县志》

(1)根据材料,概括明朝赋役制度的特点。(2)根据材料并结合所学知识,简析明朝赋役制度的影响。

材料一 赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绡的各二丈,布加五分之一。输绫绢施者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——据《旧唐书·食货志上》

凡百役之费,一钱之敛,先度其数而赋予人,量出制入。居人之税,秋夏两入之,俗有不便者三之。其租、庸、杂徭悉省。

——据《新唐书·杨炎传》

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输於官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及上贡方物,悉并为一条,皆计亩徵银,折半於官,故谓之一条鞭。

——据《明史·食货志》

材料三 1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋。”雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了约2000年的人头税彻底废除,国家对百姓的人身束缚进一步减弱。

——摘自《国家制度与社会治理》

(1)根据材料一、二、三并结合所学知识,概括唐朝到清朝赋役制度的发趋势。(2)综合上述材料,依据唯物史观,说明中国古代赋税制度演变的实质。

材料 明初赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南部分税粮折银征收送赴北京,称“金花银”。明朝后期,张居正在全国推行一条鞭法。一条鞭法实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、田共同承担,折成银两,统一征收。政府所需的役,由政府从税银中拿出一部分统一雇人。一条鞭法是中国赋役制度上的重大变革。1712年,康熙帝规定以前一年的丁银作为定额,不再增加,称“滋生人丁,永不加赋”。雍正帝即位后,将这笔丁银分摊到田赋中,称“摊丁入亩”。从此,在中国历史上存在了约2000年的人头税彻底废除。

——摘编自《选择性必修1 国家制度与社会治理》(人民教育出版社)

(1)根据材料并结合所学知识,概括明朝推行一条鞭法的背景及作用。

(2)根据材料并结合所学知识,分析中国封建社会赋税制度的演变及发展趋势。

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

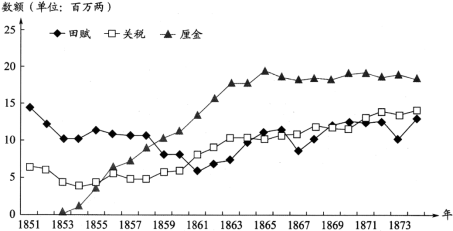

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 秦朝采用户籍制度。 在秦国及秦皇朝时期,并不是所有民户都允许单独立户,允许立户的要求:第一,必须不是商人、开客店者及赘婿、后父。第二,立籍的对象必须是土地的拥有者或是官府授田的对象。秦时除有一般的民户户籍外,还有其他不同类别的特殊户籍。民户户籍有两种:“敌秦人”和外来人。除此,还有官吏的“宦籍”,官吏子弟的“弟子籍”,有爵者的爵籍,属于王族的“宗室籍”,属于贾人的“市籍”及其他贱口的户籍等。凡列入“弟子籍”者,既有被任用为官的权利,又有某种免役的特权。

——摘编自白寿彝总主编《中国通史》

材料二 唐代前期实行的基本赋役制度是 租庸调。据《通典》记载,天宝十四年(755年)全国总人口为52 918309人,其中不负担租庸调的竟有44700 988人之多。建中元年(780年),德宗下令:“令黜陟观察使及州县长官,据旧征税数及人户土客定等第钱数多少,为夏、秋两税。其鳏寡悖独不支济者,准制放免。共丁租庸调,并入两税。”两税按户等征钱,按田亩征米粟,租庸调和其他杂税一概并入两税,即所谓“租腐杂徭悉省”,改变了过去“日输月送无休息”的情况。行两税法后,“轻重之权始归于朝廷”。

——摘编自张帆著《中国古代经济简史》

(1)根据材料一,概括秦朝户籍制度的特点。

(2)根据材料二并结合所学知识,指出唐代两税法实施的背景及其引发的赋税变化。

材料一 《汉书》记载:“汉兴,接秦之弊,诸侯并起,民失作业而大饥馑……于是约法省禁,轻田租而十五税一”。《隋书·食货志》记载“未受地者皆不课,有品爵及孝子顺孙义夫节妇,并免课税。”开皇十年五月又规定“丁年五十,免役收庸”。明代后期的“一条鞭法”也减轻了农民的赋税负担。为了鼓励农民发展农业生产,清王朝在开国初期采取与民休息和减轻赋役的政策。康熙五十一年宣布:“盛世滋生人丁,永不加赋”。这些减免措施,既反映了统治者对发展农业的重视,也反映了历代王朝的赋税收入对农业的依赖性。

——摘编自石妍妍等《中国古代农业赋税减免政策初探》

材料二 “摊丁入亩”制度使土地与丁役银二者之间形成了一种相互对应的关系,具有一定的合理性。就农村范围而言,田多者多出役银,田少者少出役银,没田者不出役银,人们的役银负担在总体上相对均衡……同时“摊丁入亩”制度的实施,也使纳地丁银的土地所有者不再承担力差,即不需要亲自服役,避免贻误农业生产。把丁役银平均摊入土地以后,各地役银收入不仅没有从前的缺额之虞,而且还往往有溢额出现。

——摘编自李三谋《清代摊丁入亩制度》

(1)根据材料一概括中国封建王朝建立初期农业政策的特点,并结合所学知识分析其成因。

(2)根据材料及所学知识,评价清朝的赋税制度。

材料一 正是儒家文化注重德治,在奴隶社会、封建社会主要宣扬和倡导一种绝对无偿的进贡以体现对国家的忠心,使得古代中国的治税思想具有明显非法制的性质,剥削阶级往往以赋税为名进行横征暴敛。我国古代税收立法虽然也规定了课征的比例,但有法不依、法外征收现象非常普遍。通过巧立名目法外征收往往又使税收立法流于形式,征税随意性大,官吏使用权力的机会多,导致聚敛过度,超过人民的承受能力。

——摘编自樊静:《中西方税收法律文化比较研究》

材料二 到民国时期,中国的税收制度逐渐发生了明显的改变。先是对城市工商业课征的间接税(注:指纳税人能将税负转嫁给他人负担的税收)超过历史上的田赋,逐渐上升为主要的税收。国民党政府的间接税,除了关税、盐税以外,还对卷烟、面粉、棉纱、火柴、水泥等各种商品征收。比较重要的是,20世纪三、四十年代,国民党政府从外国引进了近代直接税制(注:直接税指税负不能转嫁,而由纳税人直接负担的税收,如所得税、房产税等),当时财政部曾经为此专设了直接税署。

——摘编自刘军:《中西方传统税收文化的比较》

材料三 在治税思想上,近代西方国家确立以税收法定主义为普遍原则,即税收的征收和缴纳必须基于法律的规定进行,没有法律依据,国家就不能征税,任何人亦不能被要求纳税。而且,在西方所谓的法律仅限于立法机关制定的法律,不包括行政法规。英国1689年颁布的“权利法案”规定国王不经议会同意而任意征税是非法的,正式确立了近代意义上的税收法定主义原则。……近代资产阶级国家,凡开征新税、废除旧税,或制定、修改税法,都须以不违宪为原则,并经民选的议会审议通过。贵族、僧侣等阶层不再享有豁免税收的特权,纳税普遍原则和征税确定性原则得到广泛承认。

——摘编自樊静:《中西方税收法律文化比较研究》

(1)根据材料一,概括古代中国税收的特点。

(2)根据材料一、二并结合所学知识,指出民国时期中国税收较古代有何新变化;并简析其主要原因。

(3)根据以上材料并结合所学知识,对比古代中国,说明近代西方国家税收的历史影响。