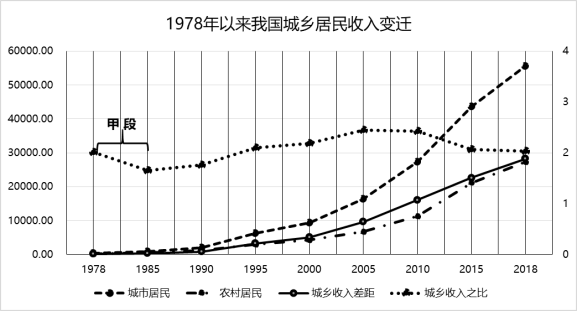

材料一:

——数据来源:2019年《中国统计年鉴》

材料二:新中国成立以来的历史,农业为我国的经济发展作出了巨大贡献,农业税为国家建设及经济运行提供了基本的保障。1958年我国颁布《中华人民共和国农业税条例》(以下简称《条例》),全国农业税趋于统一。改革开放以来,虽然农业税的税收收入在逐年上升,但其占税收总额的比重却逐年下降,到2002年农业税只占国家税收总额的2.6%。2006年1月1日,我国正式废除《条例》,至此农业税正式退出历史舞台。为了确保取消农业税后农民负担不会反弹,我国又实施了义务教育体制改革,减轻农民在教育费用上的过重负担,以及推行合作医疗和社会保险及增加对农村的补贴等措施。

——摘编自叶青、袁昭颖《中国农业税的演变、终结与启示》

(1)根据材料一,指出1978年以来我国城乡居民收入变化的主要趋势,并结合所学知识分析甲段城乡居民的收入之比下降的原因。(2)根据上述材料并结合所学,分析我国取消农业税的意义及其对税制改革的启示。

| A.社会主义改造进程 | B.农村土地制度改革 |

| C.城市经济体制改革 | D.对外开放格局形成 |

| A.工人积极性不高 | B.企业资金明显缺乏 | C.企业缺乏自主性 | D.计划经济弊端突出 |

| A.鼓励发展非公有制经济 | B.推动建立经济特区 |

| C.建立社会主义市场经济 | D.倡导城市国企改革 |

| A.改变了所有制形式 | B.开启了经济体制改革 |

| C.提高了生产积极性 | D.确立了现代企业制度 |

材料一 在中国,近代意义上的妇女解放运动开始于戊戌变法时期。甲午战争后,伴随妇女的逐渐觉醒,妇女解放作为变法图强的一部分,将矛头指向封建陋习。不缠足运动引起国人的思考,废除缠足成为女性解放的一个重要标志。维新派在戊戌变法时期提出的废缠足、兴女学这两项措施,拉开了近代中国妇女解放运动的序幕,促进了社会变革。戊戌变法时期妇女解放运动是由男性倡导发起的,各种妇女解放的问题是由男性提出的,女性成为男性的跟随者。

——摘编自张晓宇《百年来中国共产党领导妇女解放运动的历程与启示》

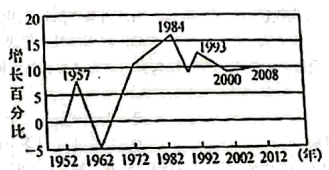

材料二 下图为中华人民共和国成立以来国民生产总值增长率变化示意图

(1)根据材料一并结合所学知识,概括戊戌变法期间妇女解放运动的特点。

(2)结合所学知识,概括指出材料二中三个峰值出现的关键因素。

材料一 刘鸿生是近代中国具有强烈的同业合并意识并成功付诸实践的企业家。他在1927年到欧美各国游历时深感其同业联合之发达,便力图仿效,组建行业托拉斯。1930年,在面对国际火柴托拉斯瑞典火柴公司摧毁性竞争之下,刘鸿生成功促成江浙实力最强的鸿生、中华、荧昌三家火柴公司合并为大中华火柴公司。到1930年,该公司火柴产额占全国火柴产额的26.13%。1930年11月,瑞典火柴公司也被迫与其达成共同协定售价和销额的妥协。

——摘编自江满情《论刘鸿生的同业合并思想及其实践》

材料二 1978年,四川省进行扩大企业自主权的试点,确定企业在增收基础上,可以提取一些利润留成。1984年,党的十二届三中全会做出了关于经济体制改革的决定,国有企业改革转向实行国家所有权与企业经营权的“两权分离”。1986年,国务院提出推行多种形式的经营承包责任制,给经营者以充分的经营自主权。1993年,党的十四届三中全会明确提出国有企业改革的方向是建立现代企业制度,其特征是“产权清晰,权责明确,政企分开,管理科学”,1994年开始试点。

——摘编自陈清泰主编《重塑企业制度:30年企业制度变迁》

(1)据材料一并结合所学知识,分析大中华火柴公司实行“同业合并”的原因。(2)据材料二,概括1978年以来国有企业改革的主要内容。

(3)综合上述材料,归纳中国近现代企业改革一“合”一“分”产生的共同作用。

| A.适应了经济体制改革的需要 | B.终结了计划经济的体制 |

| C.规范了农业的生产经营方式 | D.推动了经济特区的设立 |

| A.引领了经济体制改革的潮流 | B.解决了政企职责不分的弊端 |

| C.理顺了市场主体之间的关系 | D.推动了企业经营机制的转换 |

| A.服务于农村经济体制改革 | B.得到中央政府支持 |

| C.产品销售逐渐供不应求 | D.尝试运用市场手段 |