1 . 阅读材料,回答问题。

根据材料结合所学知识,谈谈你对分税制改革的理解。

材料 中华人民共和国建国后逐步按照苏联模式建立起了一套政企不分的政治经济管理体制。随着1958年“大跃进”运动的失败,这套财政税收制度的弊端逐渐凸显。为此,国家在这之后到1979年间先后进行了多次财政税收改革,这些改革使“不同企业和部门之间利税的财政负担的差异很大,造成它们之间苦乐不均,不能平等参与竞争”。80年代的财政税收改革措施实质上是“向地方政府”放权让利的分级财政制度,且这些改革并没有真正建立起与整个市场经济相适应的财政税收体系,反而使得财政税收制度的内部矛盾不断加剧,预算内规范收入逐渐萎缩,财政入不敷出的情况日益严重”。

1987年中共十三大报告提出要“在合理划分中央和地方财政收支范围的前提下实行分税制”。1992年党的十四大报告指出“要逐步实行税制分流和分税制”。同年中央选择天津等九个地区进行分税制试点。1993年分税制改革被写进《关于社会主义市场经济若干重大问题的决议》。1994年1月1日,分税制财政管理体制正式实行。其主要内容有:将过去对国营、集体和私营企业分别征收的多种所得税合并为统一的企业所得税;大幅度调整特别目的税和地方税,税种由原来的37个减少到25个,按照中央与地方两套税务机构分别征管。在分税制实施的最初10年间,财政收入年均增长17.2%,其中中央收入增长17.0%,地方收入增长17.4%。

——摘编自郭大钧《中国当代史》等

根据材料结合所学知识,谈谈你对分税制改革的理解。

您最近一年使用:0次

2022-12-08更新

|

56次组卷

|

2卷引用:山东省烟台市2022-2023学年高二上学期期中考试历史试题

2022高一上·全国·专题练习

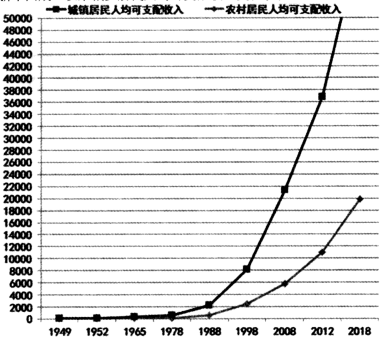

2 . 下表为新中国成立以来城乡居民人均可支配收入变化状况

根据材料并结合所学,谈谈你对上表数据变化状况的认识。

根据材料并结合所学,谈谈你对上表数据变化状况的认识。

您最近一年使用:0次