个体户——改革开放的缩影

材料

| 白士明的活动 | 周围群众的反应 |

| 1979年,白士明重新经营起父亲的“秀荣照相馆” | 开张后,没有宾客云集,倒受到一些冷眼和嘲笑:“个体户还想干出什么名堂?” |

| 1980年,参加哈尔滨市表彰先进个体户大会,受到市长的接见。会后,白士明递交了入党申请书 | 有反对的声音认为,个体户经营中存在剥削成分,属于资产阶级范畴,个体户不能加入中国共产党 |

| 1983年3月15日,被特批加入中国共产党 | 同时代的个体户王杰说:“当时在报纸上看到他入党的消息,感觉又惊奇又困惑。一直觉得个体户入党是件不可能发生的事情。” |

| 1983年3月下旬,当选为全国人大代表 | 有质疑的声音认为:“白士明是个体户,是有产阶级,怎么又成为人民的代表?” |

| 1983年6月,参加六届人大一次会议 | 他从会议回来以后,邻居都抢着和他握手,说你和领导握手了,我们也要和你握手 |

| 2008年1月去世,去世前已是拥有500万资产的民营企业家 |

注:1982年12月,五届全国人大第五次会议审议通过的《中华人民共和国宪法》第十一条规定:“在法律规定范围内的城乡劳动者个体经济,是社会主义公有制经济的补充。”

——摘编自 《日志中国:回望改革开放30年》

(1)根据材料,指出个体户白士明社会地位的变化并分析原因。

(2)根据材料,分析个体经营对当时社会发展的影响。上述材料还可以用于探究哪一主题?

| 项目 | 社会商品零售总额 | 农产品收购总额 | ||

| 定价方式 | 政府定价 | 经营者定价 | 政府定价 | 经营者定价 |

| 1978年 | 97.0% | 3.0% | 94.4% | 5.6% |

| 1996年 | 6.3% | 92.5% | 16.9% | 79.0% |

| A.说明了社会生产力迅猛发展 | B.根源于非公有制经济壮大 |

| C.标志着市场经济体制的确立 | D.有利于激发经济发展潜能 |

材料 20世纪50~90年代中国发展观指标比较表

20世纪50~70年代 | 20世纪80年代 | 20世纪90年代 | |

发展导向 | 经济增长导向型 | 经济发展导向型 | 经济社会进步导向型 |

发展目标 | 工业化 | 四个现代化 | 人的全面发展 |

发展标准 | 工农业总产值 | 国内生产总值 | 绿色国内生产总值 |

发展途径 | 增长优先 | 增长为主,发展为辅 | 发展优先 |

发展重点 | 重工业 | 工业 | 国民经济与社会 |

发展方式 | 外延式与粗放式 | 外延式与粗放式 | 内涵式与集约式 |

发展形势 | 积累优先 | 积累和消费并举 | 积累和消费并举 |

区域发展 | 均衡发展 | 非均衡发展 | 协调发展 |

发展动力 | 生产关系革命 | 体制改革与开放 | 社会全面进步 |

发展层面 | 经济 | 经济兼顾社会 | 经济、社会、人、生态 |

提取表3中的若干信息,围绕“中国发展观”这一主题,自拟论题,并结合所学知识进行论述。(要求:观点明确,表述成文,史论结合,逻辑清晰。)

材料一

1949~2018年中国粮食生产情况

——数据来源于国家统计局(不包含港澳台地区)

材料二 1949年国家粮食管理局成立,加强了对粮食的管控。1953年为配合工业化之需求,实行粮食等产品统购统销,进行计划收购和计划销售。1958-1962年,国家对统购统销制度进行改进,普遍实行定量配给制,以粮油票来供应粮油。“文革”时期,粮食供应问题再度恶化。改革开放初期,国家在提高粮食收购价格的同时,进一步减轻农民负担,开始逐渐恢复粮食贸易市场,实行多渠道的粮食经营策略,粮食产量回升,但财政补贴日益加重。1993年起,粮票制度被废除,全国的粮食统销制度被取消,并且逐步开放粮价。我国加入WTO后,使得中国的粮食流通体制改革面临前所未有的复杂局面。

——摘编自何思源《新中国成立70年来我国的粮食流通体制变迁研究》

(1)根据材料一并结合所学知识,分别指出1949~2018年我国粮食生产总体发展趋势并分别说明原因。

(2)根据材料二并结合所学知识,概述新中国成立70年来我国的粮食流通体制变迁及其影响。

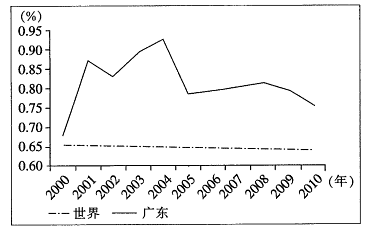

| A.人民生活的差异性 | B.宏观调控的必要性 |

| C.引进外资的盲目性 | D.市场经济的落后性 |

材料 个人所得税作为我国的重要税种,具有调节收入分配等功能,对经济发展有较大影响。新中国成立以来,个人所得税制度的发展过程复杂而曲折。

新中国个人所得税制度改革历程

| 阶段 | 免征额(元/月) | 改革主要内容 |

| 1980-1993 初步形成 | 800 | 1980年,五届人大通过了《个人所得税法》,这是新中国成立后制定的第一部个人所得税法。纳税人主要是一些来华工作的外籍人员和在大陆工作的港澳台同胞。1986年,国务院发布了《城乡个体工商业户所得税暂行条例》主要将个体工商户所得从工商税收所得中分离,以减轻个体工商户的税务负担。同年国务院还发布了《个人收入调节税暂行条例》,对在中国境内居住且收入达到规定纳税标准的公民进行纳税。 |

| 1994-2011 修正、统一 与规范 | 2006年1600 2008年2000 2011年3500 | 1993年,八届人大四次会议通过了《个人所得税法》修正案,该法 规定不区分个人性质,对所有中国居民和有来源于中国境内所得 的非中国居民依法征收个人所得税。同时,还废止了《城乡个体 工商业户所得税暂行条例》和《个人收入调节税暂行条例》。 |

| 2012-至今:成熟与完善 | 5000 | 2018年,十三届人大五次会议通过了《关于修改<个人所得税法>的决定》,这是个人所得税法自1980年出台以来的第七次大修。首次实行综合征税,即合为居民个人综合所得征收个人所得税;首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息、住房租金和赡养老人共六项专项附加扣除。 |

——摘编自刘涵玥《我国个人所得税制度改革探析》

从材料中提取两条或两条以上信息,拟定一个论题,并进行所拟论题进行简要阐述。(要求:明确写出所拟论题,阐述须有史实依据)

材料一 20世纪80年代,个体户成为受欢迎的职业。90年代,许多人放弃原来的工作投身到私营工商界,“下海”成为这一时代的热词。热门行业变成了海关、外企、银行、证券等。进入21世纪,通讯、网络、IT等成为热门行业;文化娱乐行业逐渐发展起来;外企依然受欢迎,翻译、同声传译等成为人才紧缺职位。2010年以来,健身教练、营养师、宠物医生等职业成为不少人的选择。

我国的职业分类也不断调整,1999年,《中华人民共和国职业分类大典》共收录了1838个职业。2015年,重新修订时新增“网络与信息安全管理员”、“快递员”等职业。

2019年,人力资源和社会保障部等部门发布了包括人工智能工程技术人员、物联网工程技术人员、大数据工程技术人员在内的13个新职业信息。

——据《改革开放40年,来看看我们的职业变迁》等整理

材料二 1982—2010年我国职业结构的变迁(%)

| 年份 | A | B | C | D | E | F | G |

| 1982 | 1.56 | 5.08 | 1.3 | 3.03 | 16.46 | 72.48 | 0.09 |

| 1990 | 1.75 | 5.31 | 1.74 | 5.41 | 15.16 | 70.58 | 0.05 |

| 2000 | 1.67 | 5.7 | 3.1 | 9.18 | 15.83 | 64.45 | 0.07 |

| 2010 | 1.77 | 6.84 | 4.32 | 16.17 | 22.49 | 48.31 | 0.10 |

注:A为国家机关、党群组织、企事业单位负责人,B为专业技术人员,C为办事员和有关人员,D为商业人员服务业,E为生产、运输设备操作人员及有关人员,F为农、林、牧、渔、水利生产人员,G为其他人员。

——据杨胜利李嘉慧《我国职业结构区域差异及影响因素分析》

根据材料和所学知识,围绕“改革开放以来我国职业结构变迁”自拟论题,予以阐述。(要求:表述成文;立论正确,史论结合;条理清晰。)

| A.经营权与所有权的分离 | B.城市经济体制改革展开 |

| C.国有经济处于主导地位 | D.国有企业改革不断深化 |

| 国家定价 | 国家指导价 | 市场定价 | |

| 农副产品 | 22.2% | 20% | 57.8% |

| 工业资料 | 36% | 18.3% | 45.7% |

| A.市场调节的积极作用逐步显现 | B.传统经济体制仍具有明显优势 |

| C.市场在资源配置中起决定作用 | D.生产资料所有制发生重大变革 |

| A.劳动者的技能素养普遍较高 | B.经济发展速度逐渐放缓 |

| C.市场经济体制激发社会活力 | D.经济发展水平领先世界 |