材料一 要理 解明代一条鞭法引致王朝财政体制转型,并由此开启了王朝国家统治模式的转型,需要从中国王朝国家财政体制结构谈起。历代王朝财政体制存在一个基本的问题,就是国家之财虽然从理论上都属于君主,但并不必定聚于中央。早在汉朝,国家财政的基础本来就在郡国,汉武帝时期的财政措施以及由此建立起来的王朝财政制度,其结果实质上是加强中央财政的控制能力。但是,不管财政制度发生什么变化,都存在一个财用分掌于各级官府还是集中在中央的区别。藏之于州郡之财,甚至藏之于民之财,都是君主的,因为所谓“民”本身,也是君主之臣民,而地方政府和官民,不过是朝廷的执役,所以,在王朝体制下,财政运作需要处理朝廷与州郡之间分掌财用的关系,不是央地财权划分问题,而是天子治下“设官分职”的问题。

——据刘志伟《从国家财政体制转型的视角看一条鞭法》

材料二 11- -16世纪,各地大体上形成了贵族会议,并进而由贵族会议演化出议会,而税权,也大体由贤人会议转入这些组织执掌。由于国家规模空前扩大,事务浩繁,征税更加频繁。每次征税,国王都必须说明理由,而无论什么理由,都必须征得纳税人同意。反过来,由于征税频繁,社会也相应形成了“不经同意不纳税”的习俗或传统。由于征税涉及切身利益,纳税人又在一定程度上控制了税权,国王遭拒的情况时有发生,这不仅反映了纳税群体力量的强大,更反映了分权制衡机制的强化。这时,纳税人已经意识到赋税作为斗争工具的重要性,并以纳税主体的有利条件要求分享权力。而只要分得一定权力,就可以参与国家管理,继而制衡王权。

——据顾銮斋《赋税制度与欧洲政治制度的演进》

(1)根据材料一,概括中国历代王朝财政体制的特点。结合所学知识,说明明朝一条鞭法实施的背景。(2)根据材料一、二并结合所学知识,指出16世纪中国与欧洲赋税制度演进的不同方向,并分析这种演进对各自社会治理模式产生的影响。

| A.等级君主制得到确立 | B.《大宪章》法律至上的原则 |

| C.主权在民概念的实行 | D.封建贵族享有一定的政治特权 |

| 时间 | 文件 | 成果 |

| 1215年 | 《大宪章》 | 规定非经贵族会议的决定,不得征收额外税金; |

| 1628年 | 《权利请愿书》 | 非经议会同意,国王不得强行征税和借债。 |

| 1641年 | 《三年法案》 | 议会三年一届,未经议会同意,不得强行解散议会或休会 |

| A.反映了国王与议会矛盾尖锐 | B.确立了议会权力高于王权的原则 |

| C.标志议会制君主立宪制度的确立 | D.形成以法律限制王权的传统 |

材料一 1295年,为应付苏格兰、威尔士及法国之间的战争,爱德华一世召集大会议,以寻求足够的政治和财政支持。本次会议的参加者涵盖了英国国内的各个阶层,包括高级教士、男爵、伯爵及各郡和自由市的地方代表。此后,召集各界代表出席大会议得到普遍的认可,而大会议也完成向议会的转变,此次会议也被人们称为“模范议会”。本次会议的召开也意味着议会课税权的初步确立,即未经议会批准,国王不得征税。

材料二 英法百年战争开始后,英国的王室财政很快被消耗殆尽,被迫开始大量借款。1340年4月,经过一番激烈的讨价还价,国王及上议院和下议院之间终于达成一致意见,爱德华三世的财政危机得以解决。第一,上、下两院共同向国王授予协助金税款,征税方案则采用上议院最初提出的办法,即针对全国臣民的玉米、羊毛和羊羔,就其价值征收1/10的税款;第二,作为回报,国王接受下议院的请愿要求,同意成立管理王室收入的专门委员会,并授权议会起草相关的法律。该法律的目的就是控制国王财政收入的支出。该法第3条规定,国王的所有收入,包括税收、关税、婚姻税及国王回收土地等,应该由议会指定的贵族组成的专门委员会来管理,以备应付战争时期的国王财政需要,而非挪作他用。由此,议会课税权得到第一次完善,即明确了议会课税权的具体主体是上议院和下议院。

材料三 光荣革命之于英国财税制度的作用和影响,主要表现在恢复议会课税权及树立议会课税权权威两个方面。一方面,光荣革命的胜利,结束了复辟的斯图亚特王朝的专制统治,使得议会得以恢复固有的权利和自由,其中就包括议会课税权,亦即未经议会同意,国王不得随意征税。而这一内容就体现在《权利法案》第4条中。另一方面,更为重要的是,光荣革命的胜利,使得上述恢复的议会课税权,不会再遭到诸如斯图亚特王朝时期那样的亵渎和破坏了。此时的议会课税权,已经具有了更高的权威性。

——以上材料摘引自任超《英国财税法史研究:从诺曼征服到光荣革命》

(1)根据材料,概括英国议会课税权的主要内容及其发展的特点。(2)根据材料并结合所学知识,简析英国议会课税权权威确立的历史意义。

| A.形成以法律限制王权的历史传统 | B.反映了国王与议会矛盾的缓和 |

| C.确立了议会权力高于王权的原则 | D.标志议会制君主立宪制度的确立 |

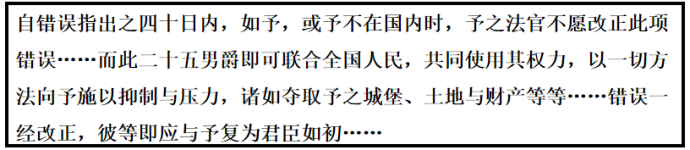

| 第39条 | “凡自由民除经其贵族依法判决或遵照本国法律之规定外,不得加以扣留,监装、没收其财产、夺其法律保护权,或加以放逐、伤害、搜索或逮搪” |

| 第40条 | “朕不得对任何人重用、拒绝或延掷权利或赏罚" |

| A.确立了君主立宪制度 | B.具有人权精神 |

| C.彰显了议会至上原则 | D.追求公平公正 |

| 时间 | 文件 | 成果 |

| 1215年 | 《大宪章》 | 规定非经贵族会议的决定,不得征收额外税金 |

| 1628年 | 《权利请愿书》 | 非经议会同意,国王不得强行征税和借债 |

| 1641年 | 《三年法案》 | 议会三年一届,未经议会同意,不得强行解散议会或休会 |

| A.反映了议会内部冲突和斗争激烈 | B.确立了议会权力高于王权的原则 |

| C.标志着英国进入议会君主制时期 | D.形成了法律至上、王权有限的传统 |

| A.调整了封君封臣关系 | B.有助于王权的强化 |

| C.有效限制了国王权力 | D.确立议会主权原则 |

| 时间 | 文件 | 成果 |

| 1215年 | 《大宪章》 | 规定非经贵族会议的决定,不得征收额外税金: |

| 1628年 | 《权利请愿书》 | 非经议会同意,国王不得强行征税和借债。 |

| 1641年 | 《三年法案》 | 议会三年一届,未经议会同意,不得强行解散议会或休会 |

| A.形成以法律限制王权的历史传统 | B.反映了国王与议会矛盾渐趋缓和 |

| C.确立了议会权力高于王权的原则 | D.标志议会制君主立宪制度的确立 |

| A.保护了贵族和教会权益 | B.确立了议会至上的原则 |

| C.体现了自由平等的精神 | D.体现了王权有限的原则 |