材料一 唐宋时期,海外贸易有了快速发展,为了管理日益繁荣的海外贸易,唐朝设立了市舶司主管对外港口的贸易活动。宋太宗曾派内侍8人,带着国书、礼物和丝绸,前往海外各国出使,主旨是邀请外国商人来中国做生意。宋仁宗时又下令地方官设法招引外商,给予优待,以便外国船多来一些。市舶岁入约110万缗,约占国库收入的1/60。市舶司还负有接送外来船舶、保护和接待外商的使命。

——摘编自袁行霈、严文明《中华文明史》

材料二 近代中国海关依据不平等条约而设立,外籍税务司制度受到各国支持,使得总税务司在内的绝大部分洋员由英国人担任。这种状态下的中国海关庞杂无比,除了进行税务和海务的本职管理外,还要确保清政府按条约规定的方式进行贸易。此外海关还承担了大量由条约赋予、列强强加、清政府委办或关乎总税务司利益的职务。至于总税务司以海关的名义举办的洋务活动和外交活动更不胜枚举,海关几成“业余外交部”。

——摘编自曲金良《中国海洋文化史长编》

材料三 十一届三中全会后,全国海关工作会议和全国人大均要求对明显过高的税率做局部调整,以扩大对外经济技术交流,保护和促进国内生产的发展。随后各地海关开始改革管理体制,实行统一的报关制度,恢复海关征税和海关统计。同时将关税收入统归中央,关税单独计征,与外贸利润分开交库。

——摘编自岑维廉等《关税理论与中国关税制度》

(1)根据材料一并结合所学知识,指出唐宋建立市舶司的原因。

(2)根据材料二并结合所学知识,概括晚清海关管理的特点。

(3)根据材料三并结合所学知识,简析十一届三中全会后海关改革的意义。

相似题推荐

材料一 两汉时期,中国与朝鲜、日本、越南等国家的联系日益密切,几条贸易通道使东亚各国连在一起,形成了一个以中国为中心,以日本、朝鲜及东南亚为外围的交通贸易圈。东亚经济圈的形成,表现在活跃的区域贸易上;中国成为东亚世界的中心不仅表现在文化上,更为重要的是表现在对外贸易上,强大的对外输出成为东亚经济发展的源泉。进入宋代以后,中国政治经济中心南移,对外贸易向海洋方向发展,规模扩大,出现贸易兴盛的局面;科技进步是社会文明程度的重要表现,宋代的造船技术与航运是世界一流的,造船技术与航运的发展得益于指南针的应用。元代中央政府采取了较为宽容的对外政策,为了便于管理贸易,政府承袭了前代的市舶司制度,不仅有中国商船抵达亚非数十国家,而且允许大量的外国人进入中国,从事商业贸易活动。

——摘编自陈奉林《对东亚经济圈的历史考察》

材料二 光荣革命使英国摆脱了专制的统治,在世界上它是第一个国家。之后,英国出现了一个相对宽松、相对自由的社会环境。持续的海外扩张和殖民贸易,带动了对商品的需求;科学意识和市场意识,提高了英国人普遍的认识水准。在各种合力下,英国成为世界上第一个工业化国家,开创了影响深远的自由主义经济模式,并建立起一个地跨全球的“日不落帝国”。

——摘编自《大国崛起》解说词

(1)根据材料一并结合所学知识,概括古代东亚经济圈形成的特点。

(2)据材料一、二并结合所学知识,比较古代中国与英国能够成为经济中心原因的异同,并谈谈其对现代中国的启示。

材料一 宋统一南方后,于公元971年在广州设置市舶司。这是沿袭唐制设置的第一个市舶司。以后又在杭州、明州置市舶司,与广州市舶司合称“三司”。《元丰市舶法》的颁布更加有利于海外贸易的发展,中外商人往来频繁,商品交易量大增,市舶收入也随之增加。

——摘编自霍贺《浅析宋代的对外贸易》

材料二 宋代民间刻书可分为自家刻、家塾刻、坊刻和寺院刻等,自家刻主要由文人、士大夫自己集资刻书,家塾刻是由文人自己办的私塾出资刻的书,虽数量较少,却讲求质量,反映此时刻书风气之盛……坊刻是以营利为目的的刻书商生产的书,主要是民间流行和需要的读物,种类庞杂,数量相当大。

——卢嘉锡《中国科学技术史》

材料三 宋朝时期值得注意的是,发生了一场名副其实的商业革命……但对中国历史和世界历史而言,最重要的事实是,宋朝时的名副其实的商业革命,丝毫未对中国社会产生爆炸性的影响,而西方与此相应的商业革命(新航路开辟以后)却对西方社会产生了爆炸性的影响。

——斯塔夫里阿诺斯(美国)《全球通史》

(1)依据材料并结合所学,概括宋朝海外贸易兴盛的原因。

(2)上述材料反映了宋代什么现象?结合所学简要概括这一现象出现的科技条件。

(3)据所学的知识概括指出宋朝“商业革命”主要表现。应怎样理解宋代的商业革命丝毫“未对中国社会产生爆炸性的影响?

材料一 18世纪中叶,英国公司不断派商船到宁波、定海一带贸易。这一活动引起清政府的注意,江浙为清朝财源之区和漕运重地,绝不容许在这里出现第二个澳门。清政府遂于乾隆二十二年(1757年)收缩贸易口岸,把中西贸易限制在广州一口。乾隆二十四年(1759年),两广总督李侍尧颁布“防范外夷五项规条”,重申广州一口通商的规定。

——摘编自韦庆远、叶显恩主编《清代全史》(第五卷)

材料二 同治三年至光绪二十年(1864-1894)出口净值由48,655千关两增至128,105千关两,增长了1.6倍多;进口净值由46,210千关两增至162,105千关两,增长了2.5倍。光绪二十年(1894年)至宣统三年(1911年),出口值由128,105千关两增至377,338千关两,增加了约2倍;进口值由162,103千关两增至471,504千关两,增加了约2倍。

——摘编自陈振江主编《中国大通史》

(1)根据材料一并结合所学知识,说明清政府限制对外贸易的原因。

(2)根据材料一、二并结合所学知识,概括清代对外贸易的变化并分析其原因。

材料一 自古漕运所从之道有三:曰陆、曰河、曰海,河漕视陆运之费省十三四,海运视陆运之费省十七八。……按海运之法,自秦已有之,而唐人亦转东吴粳稻以给幽燕,然以给边方之用而已,用之以足国,始于元焉。况海运无剥浅之费,无挨次之守,而国家亦有水战之备,可以制伏朝鲜、安南边海之人,诚万世之利也……海运视河漕之数,所得益多,故终元之世,海运不废。

——摘编自朱子彦《元代的南北海运》

材料二 根据《共同纲领》的规定,1950年,政务院规定了制定新税则的六项基本原则:1.国内能大量生产或者暂时不能大量生产,但是将来有发展可能的工业品及半制成品,在进口同样商品时,关税税率应当高于该项商品的成本与中国同样货品的成本之间的差额,以保护国家的民族生产。……3.对于国内生产很少或者不能生产的生产设备、器材、工业原料、农业机械、粮食种籽、肥料等,实行低税率或者免征关税。……依据这些原则,1951年5月《海关进出口税则》及其实施条例实施,这是我国近100年来第一次真正独立自主制定的关税法规。

——摘自黄天华《中国关税制度》

(1)根据材料一,结合所学,列举元代漕运发展的交通条件,并简析“终元之世,海运不废”的动因。

(2)根据材料二,概括新中国成立初期关税政策制定的特征,并结合所学,简析1951年《海关进出口税则》实施的历史意义。

材料一 从公元前594年普国尖行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——李剑农《中国经济史稿》

材料二 新中国建立后,针对全国各地税制极不统一的情况,1950年1月中央人民政府政务院颁布了《关于统全国税制的决定》,标志着新中国社会主义税收制度的建立。1953年起,为了使税收制度适应新形势,依据“保证税收,简化税制”的精神,国家对原来的工商税收制度作了若干合理修正。

——蔡秀玲《新中国成立60年我国税制的沿革与思考》

(1)根据材料一井结合所学知识,指出两税法实施前后中国古代赋税征收有何变化,并且分析变化产生的原因。

(2)根据材料二并结合所学知识,概括新中国在过渡时期税制改革的积极作用。

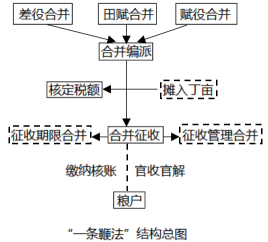

材料一 下图为明代“一条鞭法”结构总图

材料二 新中国成立后由于经济基础和税收制度构建的特殊性,我国个人所得税收入在税收收入中所占的比重极小,且逐渐呈下降趋势,因而其财政功能和收入调节功能都极为有限。为了适应改革开放的需要,特别是出于解决来华工作外籍人士的个人所得税问题,财政部税务总局从1978年底开始研究建立个人所得税制度的问题。根据“税负从低、优惠从宽、手续从简”的原则,1980年通过并公布实施了《中华人民共和国个人所得税法》。

——赵仁平《近现代中国个人所得税功能的历史变迁》

(1)根据材料一并结合所学知识,简述张居正推行一条鞭法的背景和内容。

(2)根据材料二并结合所学知识,分析1980年我国颁布《中华人民共和国个人所得税法》的原因和意义。