材料一 秦汉时的赋役,大致包括三部分:田赋、人头税和徭役。秦朝田赋税率极高,史称“收泰半之赋”,也就是要缴纳田地产量的三分之二作为田赋。秦亡后,汉初统治者采取“与民休息”的政策,田赋税率大大降低。汉高祖实行十五税一的税率,到汉景帝的时候改为三十税一。……秦汉徭役有更卒、正卒、戍卒三种。秦朝男子17岁起役,后来汉昭帝改为23岁起役。

——《统编版高中历史选择性必修1》

材料二 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,则与均田制度相辅而行,盖必人皆授田,始可按丁征租也。均田制度以户籍为本,籍既失实,欲不废而不能矣。逮唐之中叶,均田制度坏,租庸调亦不能复行,改为两税法矣。

——摘编自万国鼎《中国田制史》

每州各取大历中一年科率钱谷数最多者,便为两税定额,此乃采非法之权令以为经制,总无名之暴赋以立恒规。

——陆贽《翰苑集》卷22《中书奏议·均节赋税恤百姓第一条》

(1)根据材料一,结合所学,指出汉代人头税的名称;又因徭役扰民严重,唐宋为此所采取的新措施。(2)根据材料二,结合所学,简析租庸调制“不能复行,改为两税法”的原因和影响。面对沉重的赋税,中国共产党在改革开放时期最终做出了怎样的伟大举措?

相似题推荐

【推荐1】学完唐朝两税法后,某小组对此产生浓厚的兴趣,围绕着两税法的细节展开进一步研习。

材料一 (天下起兵)人户凋耗,版籍空虚……(炎)乃请作两税法……人无丁中,以贫富为差……居人之税,秋夏两征之……其租庸杂徭悉省……天下便之。人不土断而地著,赋不加敛而增入。

——(后晋)刘昫等《旧唐书·杨炎传》

材料二 国家定两税,本意在忧人。厥初防其淫,明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春……里胥迫我纳,不许暂逡巡……幼者形不蔽,老者体无温。

——(唐)白居易《秦中吟十首·重赋》

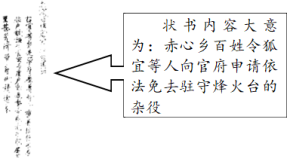

材料三 下图是出土于敦煌的唐代文书《乙末年前后赤心乡百姓令狐宜宜等状》

材料四 (两税法)唯以资产为宗,不以丁身为本。资产少者则其税少,资产多者则其税多,曾不悟资产之中,事情不一:有藏于襟怀囊箧,物虽贵而人莫能窥;有积于场辅囤仓,直(价值)虽轻而众以为富……一概计估算缗,宜其失平长伪。

——(唐)陆贽《均节赋税恤百姓六条》

材料五 第一,资产税开始取代人丁税;第二,货币税逐渐取代实物税。这一取代过程虽然经过多次反复,但在中国封建社会后期却一直贯彻着……从唐中叶两税法开始……到清中叶摊丁入地改革,这种取代终于最后完成了。

——张守军《中国古代的赋税与劳役》(1998年)

(1)材料一、二对两税法的记载在哪些方面存在不同?

(2)材料三可印证步骤一中的哪则材料?简要说明理由。

(3)就研究两税法而言,材料四、五补充了哪些视角?

(4)根据研习小组的研究步骤,请你归纳研习的路径。

(5)综合以上材料,简述你对唐朝两税法的看法。

历唐初期,一些原来的均田农民失去土地,有的成为“逃户”,脱离了国家的户籍。开元九年,制定了括户的政策,规定:各地逃户准许百日内自首,户口可以迁移者,可于所在地附籍;想还乡,以及不符合迁移后附籍规定的,牒归故乡。过期不自首,检括出来后,押送边远州县居住,开元台十一年,又敕令“各从所乐,令所在州县安集,遂其生业”,即允许逃户就地落籍。经过括户农民重新编入国家的户籍。在括户的同时,玄宗还进行了括田;丈量核实实际的土地占比,将超过田令规定的田由登记在册,检括出来以均济无地或少地的农户。对于调整后括户税收,实行六年内免除租庸调,每丁每年纳税一千五百文的政策,这比一般民户承担的租庸调要少,同时括户的货币税取代了实物税。

——摘编自阎守诚主编《中国大通史》

(1)根据材料并结合所学知识,概括唐玄宗时期户口土地政策调整的特点。(2)根据材料并结合所学知识,简析唐玄宗时期户口土地政策调整的作用。

材料 张居正从政之初其实并无改革之意,但在从政的过程当中,他发现国家在发展中存在很多的弊病,在其所写的一篇奏疏《陈六事疏》中,他指出近年来国家发展与民间产生、积累了较多弊处,有颓废不振、积重难返之势,如果不加以变更,恐怕不能使天下面貌一新,统一臣民的志向。一条鞭法改革在中国赋税史上占有重要地位,在从唐朝两税法到清朝摊丁入地的发展过程中,起到承上启下的作用。梁方仲是我国学者中对一条鞭法研究较为详尽的一位,其著《一条鞭法》是以一条鞭法作为主要研究对象的专论。梁方仲将一条鞭法与两税法的主要差异归纳为:(1)将之前繁杂的赋役(包括夏税、秋粮、里甲、均瑶等)简化合并,归于田赋中随夏、秋二税统一征收,由此大大简化了税制,封建社会的徭役制度也日渐衰亡;(2)赋役合并后,赋役征收解运由人民自理改为官府雇人应役,无偿劳役基本被取消;(3)原先里甲十年一轮改为每年一轮;(4)将主要实物征收改为主要货币征收,除了部分特定地区征收粮食以供京师外,其余各种赋役征课一律折合成银两交纳。相比于两税法,此处有较大进步,因为两税法以货币计税,但征收的还是以实物为主。而一条鞭法不仅以货币计税,而且征收也是货币。有学者指出,明朝以一条鞭法为核心的赋役改革与以往的根本区别在于“赋役一概征银”。

——摘编自傅鹏源《中国古代公平税收思想演进及现代启示》

(1)根据材料并结合所学知识,分析一条鞭法实施的背景。

(2)根据材料并结合所学知识,评价一条鞭法在赋税改革史上的意义。

材料一 “至秦则不然,用商鞅之法,改帝王之制,除井田,民得买卖。富者连阡陌,贫者无立锥之地。……故贫者常衣牛马之衣,而食犬彘之食。”

——《汉书.食货志》

材料二 唐初赋敛之法曰租庸调……玄宗之末,版籍(指户口册)浸坏……至是(780年),炎建议作两税法,……户无主客,以见居为簿;人无丁中,以贫富为差。……居人之税,秋夏两征之,……其租庸杂徭悉省。……天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷。

——《旧唐书·杨炎传》

(1)根据材料一,指出商鞅变法时期土地制度的变化,并结合所学知识,分析这一变化出现的根本原因。

(2)参考材料二,模仿下面的示例,用简洁的语言解释两税法。

示例:官督商办

洋务运动时期清政府创办民用企业的主要方式。一般由商人出资认股,由清政府委任官员督办。官督商办方式对民用企业早期的发展有一定的推动作用。

材料一 康熙二十年的土地及田赋统计

| 地区 | 田地(亩) | 税银(两) | 税米麦(石) |

| 全国总计 | 607843001 | 24449724 | 4331131 |

| 江南 | 44800647 | 4137854 | 3327849 |

| 江南占全国比例(%) | 7.37 | 16.92 | 76.84 |

——全汉升《明清经济史研究》

材料二 历代税制改革有“积累莫返”之害,有“所税非所出”之害……。以一条鞭法为例,“条鞭并夏税、秋粮、均徭、里甲、土贡……。未几而里甲之值年者,杂役仍复纷然。……岂知其为重出之差乎?此所谓积累莫返之害。有明自漕粮而外,尽数折银。天下之银既竭,凶年田之所出不足以上供;丰年田之所出足以上供,折而为银,则仍不足以上供也,无乃使民岁岁皆凶年乎?此所谓所税非所出之害”。……故条鞭之利于一时者少,而害於后世者大矣。

——摘编自黄宗羲《明夷待访录·田制三》

(1)根据材料一并结合所学知识,指出清朝田赋存在的主要问题,并分析其影响。(2)根据材料二并结合所学知识,评析黄宗羲对一条鞭法的看法。

材料一 摊丁入亩又称地丁合一,是清朝在一条鞭法的基础上实行的一次重大赋税制度的改革。首先,清政府规定以康熙五十年(1711年)的人丁数作为征收丁税的固定丁税总额,以后“滋生人丁,永不加赋”,然后实行地丁合一,将丁银摊入田亩,征收统一的地丁银。“摊丁入亩”的实行实现了赋役合并的目标,取消了征税的双重标准,人头税基本被废除。这次改革使税负与财产和负担能力挂钩,减轻了农民的负担,一定程度上政变了赋役不均的情况,同时封建国家对农民的人身来缚更加削弱了。

——摘编自杨弦《中国古代赋税制度变迁研究》

材料二 尽管历代的赋税思想大都倾向轻徭薄赋,但在赋税制度的运行过程中却经常反其道而行之。其常见规律有三:一是王朝中期暴征律,随着王朝周期性始末兴亡的变化,赋税制度总是初期轻徭薄赋,中期诛求无度,结果“民力殚残”。二是官员层层加码律。百姓承担的赋役捐税的名目和数量,常常会由官吏机构由上向下逐级递增,层层加码。南宋文学家杨万里曾沉痛地叙述到,百姓“破家子”的最终根源,其实就是各级官吏的统治威势,这种威势必然导致官吏们层层加派的恶税制度。三是非法转正律。中国古代皇权统治下的赋役所支撑的是一个庞大的权力体系,皇帝和各级官吏不断生出赋役的名目,苛捐杂税常常会超越国家正税而成为赋税的主要部分。

——摘编自李郁《中西古代赋税制度的两重天》

(1)根据材料一并结合所学知识,说明摊丁入亩制度的意义。

(2)根据材料二并结合所学知指出中国古代赋税制度在运行过程中存在的问题,结合所学知识,简析其危害。