材料一 秦始皇统一天下后,采取了一系列重大措施,来健全和巩固新建的政权。其中重要的一项措施,就是在原有赋税制度的基础上,对赋税制度进行改进。秦代建立的赋税徭役并行制,是以田租、口赋和其他杂税为三大支柱,并辅以徭役制度等,……这一制度的确立,对当时和后世产生了十分深远影响。

——摘编自易述程《古代税赋——历代赋税与劳役制度》

材料二 安史之乱后,农民的大量逃亡,为了弥补财政的亏空,唐政府先后出台了许多新的税收项目,使赋税制度越来越混乱,造成了“科敛乏凡数百,废者不削,重者不去,新旧仍积,不知其涯”的严重局面……唐德宗建中元年(780年),在宰相杨炎的建议和推动下,唐王朝对国家税收体制做出重大调整。

——摘编自梁方仲《明清赋税与社会经济》

材料三 康熙后期,清政府将百姓赋税中以人丁为单位征收的“丁银”数额固定下来,号称“滋生人丁,永不加赋”。雍正时又将其分摊入田赋一并征收,称为“摊丁入亩”。

——【清】吴振棫:《养吉斋余录》卷1

(1)根据材料一并结合所学,概括秦朝赋役制度形成的背景并分析其影响。(2)根据材料二并结合所学,指出唐王朝“重大调整”的具体举措有哪些,并分析其做出“重大调整”的原因。

(3)结合所学指出材料三中“摊丁入亩”所反映出的古代中国赋役制度的演变趋势,并结合明清手工业发展的史实说明这一趋势的积极意义。

相似题推荐

材料一 (唐)中叶以后,法制隳弛,田亩之在人者,不能禁其卖易,官授田之法尽废。则向之所谓输庸调者,多无田之人矣。乃欲按籍而征之,令其与豪富兼并者一例出赋,可乎?又况遭安史之乱,丁口流离转徙,版籍徒有空文,岂堪按以为额?盖当大乱之后,人口死徙虚耗,岂复承平之旧?其不可转移失陷者,独田亩耳。然则视大历十四年垦田之数以定两税之法,虽非经国之远图,乃救弊之良法也。

——马端临《文献通考》卷三《田赋三》

材料二 两税之立,则异于斯。唯以资产为宗,不以丁身为本……曾不悟资产之中,事情不一:有藏于襟怀、囊箧,物虽贵而人莫能窥;有积于场圃、囤仓,直虽轻而众以为富;有流通蕃息之货,数虽寡而计日收赢;有庐舍器用之资,价虽高而终岁无利……此乃诱之为奸,驱之避役,力用不得不弛,风俗不得不讹,闾井不得不残,赋入不得不阙。

——陆贽《陆宣公奏议》卷4《均节赋税恤百姓第一条》

材料三 自建中初,天下编氓百三十万,赖分命黜陟(官职),重为案比,收入公税,增倍而余。遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡猾之氓,皆被其籍,诚适时之典,拯弊之良图(原注:旧制,百姓供公上,计丁定庸调及租……建中新令,并入两税,恒额既立,加益莫由,浮浪悉收,规避无所)。

——杜佑《通典》卷7《食货七》

(1)据材料一并结合所学知识,概括两税法实施的主要原因。

(2)分析材料二、三对两税法的态度及各自的理由。

(3)综合材料,谈谈唐朝税制改革的启示。

材料一 隋唐开始的科举始终将儒家经典作为考试的主要内容。……自隋唐以后,各代“大小之官,悉听吏部;纤介之迹,皆属考功”。……科举选官制度,使一些本来无立锥之地的平民书生,通过科场也得以晋身于官僚、贵族的行列。这样一来,在社会的等级阶层之间,也就必然出现等级中的升降、甚至贵贱间的对流,这种流动性同时为那些原来既非官僚,也不是地主的人步入官僚队伍,提供了可能性。

材料二 唐朝中后期,土地兼并严重,客户(非土著住户)大量增加,以户税和地税为主要内容的两税法取代了租庸调制。地税按亩征纳,户税依据每户资产的多寡分为九等征钱,户等高的征钱多,户等低的征钱少。

(1)根据材料一及所学知识,分析科举制度对中国古代政治的影响,中国古代还有哪些对后世影响非常大的选官制度。

(2)指出材料二中租庸调的含义,结合材料分析两税法推行的背景。

材料 从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊了入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

根据材料并结合所学知识,指出两税法实施前后中国古代赋税征收特点及变化的原因。

材料一 中国自古以来就重视古代生态环境保护。先秦时期就有“春三月,山林不登斧,以成草木之长”的法律规定,此后各朝代也多通过多种措施保护生态环境。汉代设少府管理山林川泽,少府之下还设置有苑官、林官、湖官等,负责各方面相关事务。唐朝设有虞部郎中、虞部员外郎的官职,其职责包括“掌京城街巷种植、山泽苑囿……因猎之事凡采捕渔猎、必以其时”。汉代《贼律》规定:“贼伐树木禾稼……准盗论”。甚至规定“吏卒不得系马宫外树”。盗伐皇家陵园树木的人可处斩首弃市,失职的官员也要受到处罚。唐律则规定:砍伐树木的人要按照盗窃罪的处罚方式论处。另有《杂律》规定:“诸占固山野破湖之利者杖六十……诸于山陂兆域内失火者徒二年,延烧林木者,流二千里。”

——摘编自《唐律疏议》《中国古代环境保护思想与立法》等

材料二 明清时,政府针对生态环境保护的措施有所变动。《明史·食货志》载,“(明仁宗时)山场、园林、湖泊、坑冶、果树、蜜蜂官设守禁者,悉予民。”清朝时,亦开放了大片草原和山地供农民垦荒。皖南、浙北山区山林植被良好,地旷人稀,邻近地区的居民,纷纷携妻带子举家移居于山区开荒。他们大量种植玉米、番薯、花生、兰靛等农作物和经济作物,既可获取口粮,又可作为染料出卖。此举虽了开发山区,但也破坏了山林植被,致使水土流失,泥石流多发,溪河淤塞,稻禾棉桑受损,破坏了正常的生态环境,导致山区和毗连的平原生活生存环境恶化。

——摘编自《明史》《明清时期的山林生态环境保护》等

(1)根据材料一、概括汉唐环境保护的共同特点。(2)根据材料并结合所学知识,阐述从汉唐到明清环境保护政策的变化及原因。

材料一 1849年,英国维多利亚女王的丈夫阿尔伯特亲王提出要举办万国博览会(首届世界博览会),以向世人展现时代的荣耀。博览会要展示每个国家的产品,应有尽有。等到一切打算都有了头绪,他召集了一个委员会,公布其计划大纲,得到委员们的赞成。大厂家热烈拥护,殖民地和东印度公司表示赞同,各大国踊跃送来展品。议会经过讨论后,通过了将博览会设在伦敦海德公园的议案。1851年5月,在灿烂夺目的场景与欢欣鼓舞的气氛中,万国博览会由女王主持了开幕典礼。轨道蒸汽牵引机、起重机等展品代表了现代工业的发展,展馆水晶宫显示了人类的无限想象力。

——摘编自(英)里敦,斯特莱切《维多利亚女王传》

材料二 1906年,两江总督兼南洋大臣端方决定在中国举办博览会。自1908年春起,他几乎一直把筹备南洋劝业会作为其工作重点,任命江苏绅商张謇为南洋劝业会“总理”,具体负责筹备事宜。端方要求所属各部门认真落实,又直接给上海、苏州等地商会去函,请求认购商股,共裹盛举。随后他又电函张之洞、袁世凯,希望他们在北京斡旋以使之成。1909年7月,端方调任直隶总督后仍在为南洋劝业会操心费力。1910年6月,中国历史上的第一次商品博览会如期在南京隆重开幕。南洋劝业会的展览持续了6个月。当年获奖的食品、工艺品等后来大都成了饮誉海内外的名优特产。南洋劝业会吸引了中外客商十万多人与会,周边地区前来参观游玩的市民更是不计其数。

——摘编自张海林《端方与清末新政》

(1)据材料一、二并结合所学知识,比较中英两国筹办博览会的差异。

(2)据材料一、二并结合所学知识,简析中英两国举办博览会共同意义。

材料一:咖啡馆在18世纪的英国达到鼎盛。咖啡馆作为文明而廉价的公共消费空间,被称为“便士大学”。咖啡馆为招徕顾客而订购时下流行的报刊供人免费阅览,馆内布局方便顾客畅谈。咖啡馆作为信息交换和流通的理想场所,逐渐成为商界人士的经常光顾之地。为了满足市场需要出现了不少“专业化”咖啡馆,促使专业领域信息更便捷流通。一些无权无势却又对公共事务感兴趣,乐于在咖啡馆中议论时政的人,被喻为“咖啡馆政治家”。无论是新闻话题还是政治问题,任何人都可以在咖啡馆自由交流,不必太担心受到责难。

——摘编自何习尧、冯蜀冀《公共领域机制的英国咖啡馆和法国沙龙比较研究》

材料二:清代是我国茶馆的鼎盛时期。18~19世纪,茶馆不仅遍布城乡,而且种类多样:有文人雅士居多的“清茶馆”;有设在郊外、设备简陋的“野茶馆”;有既卖茶又兼经营点心、茶食或酒类的茶馆;有兼营说书和演唱的书茶馆;还有设在乡镇,名为茶馆实为赌场的茶馆。这一时期,遍布城乡的茶馆不仅是平民饮茶之地,同时又是群众听戏、赌徒赌博的重要场所,是商人、掮客、手艺人探听市价、谈生意找生活的集散地。清代茶馆特别发达,这和当时商品经济的发展以及茶馆在发展商品经济中所起的作用是有密切关系的。

——摘编自闵宗殿《茶馆历史杂谈》

(1)根据材料一并结合所学知识,概括18世纪英国咖啡馆的特点并分析其成因。

(2)根据材料一、二并结合所学知识,比较清代茶馆和英国咖啡馆的异同。

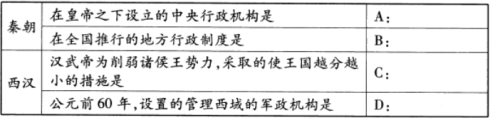

秦汉是我国统一多民族封建国家的形成时期,奠定了大一统中央集权国家治理的基本模式。

(1)请按要求完成下列表格。

(2)根据所学知识,列举西汉为巩固统治、维护国家统一在经济和思想上采取的主要措施。

(3)综上所述并结合所学知识,简要说明秦汉在我国统一多民族封建国家发展中的地位。

孙中山先生曾说:“长城之功有功于后世,实与大禹之治水等。”阅读下列材料:

材料一 长城之利,烽燧明而野易清也,攻拒久而兵易集也,粟入多也,生息繁也,小举之莫能犯也,大举之易于调伏为应援突击也,虏归之难而不敢深入也。

——(明)尹耕《塞语》

材料二 南京罗缎铺,苏杭绸缎铺,潞州绸铺 ,泽州帕铺,临清布帛铺、绒线铺、杂货铺,各行交易,铺沿长四五里许。

——(明)万历《宣府镇志》

材料三 约公元前220年,一统天下的秦始皇,将修建于早些时候的一些断续的防御工事连接成一个完整的防御系统,用以抵抗来自北方的侵略。在明代(1368~1644),又继续加以修筑,使长城成为世界上最长的军事设施。它在文化艺术上的价值,足以与其在历史和战略上的重要性相媲美。

——世界遗产委员会

材料四 我看见一段段长城得以修复。可是简单的、粗暴的修复,唯一的作用就是让长城失却了历史,同时失却了灵魂!我就只喜欢拍那些真实的、残缺的、与自然环境融为一体的长城。因为,那是历史,那是美的语言,那是先辈们留给我们的财富。

——陈长芬《仰望长城》

请回答:

(1)据材料一,概括长城的作用。

(2)材料二反映了长城关口张家口互市贸易的情形,从中你获得怎样的历史信息?导致这种情况出现的原因是什么?

(3)材料三中世界遗产委员会高度评价长城在文化艺术上的价值。结合所学知识,指出这样评价的依据。

(4)据材料四,指出保护长城应该遵循的重要原则及其原因。

材料一 后秦灭六国,而始皇帝使蒙恬将十万之众北击胡,悉收河南地。因河为塞,筑四十四县城临河,徙适戍以充之。而通直道,自九原至云阳,因边山险堑溪谷可缮者治之,起临洮至辽东万余里。

……于是汉患之,高帝乃使刘敬奉宗室女公主为单于阏氏,岁奉匈奴絮缯酒米食物各有数,约为昆弟以和亲。……汉使四将军各万骑击胡关市下,将军卫青出上谷,至茏城,得胡首虏七百人。

——摘编自司马迁《史记·匈奴列传》

材料二 清王朝在民族地区分别设置管理机构,在中央专门建立了一个相对完整的机构体系。清王朝在东北、西北、西部、西南等民族地区采取了不同的民族管理制度,制定了较为符合民族实际的统治政策与措施,即“修其教不易其俗,齐其政不易其宜”。清统治者并未局限于对历史上的民族政策的沿用,而是在原有的基础上有所创新发展。清王朝对少数民族进行了全面的管理.这种管理涵盖面覆盖到思想管理、经济管理等,全面渗透到少数民族民众生活的各个领域。

——摘编自董文强《清朝民族政策的历史进步与局限》

(1)根据材料一并结合所学知识,概括秦汉时期为巩固北方边防安定采取的措施并分析其作用。

(2)根据材料二、概括清朝民族政策的特点。