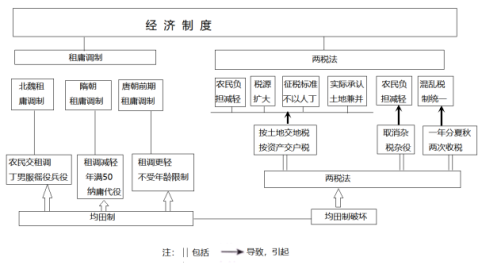

(1)目的为了解决财政困难,780年,唐德宗接受宰相

(2)内容

①每户按人丁和资产缴纳

②一年分夏季和

(3)影响

①两税法简化税收名目,扩大收税对象,保证国家的

②改变了自战国以来以

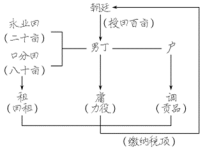

【图示解史】租庸调制

【辨析比较】均田制和租庸调制

(1)区别:均田制是土地分配制度,租庸调制则是赋税政策,二者定义不同,适用范围不同,沿革历史时期不同。

(2)联系:租庸调制以均田制为基础和存在的依据,同时也正是由于均田制没有真正得到贯彻而使得租庸调制在中唐之后为两税法取代。

——摘编自张群玲《以图示史看图论史》

根据隋唐经济制度线索图示,任意选取一个合理的角度提取观点,并结合所学知识进行阐述。

①是中央政府推行的赋税制度 ②有利于国家财政收入的增加

③体现了重农抑商政策的松弛 ④是依据现实进行的政策调整

| A.①② | B.①③ | C.②③ | D.②④ |

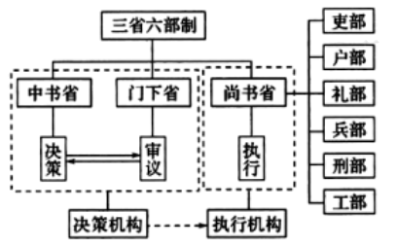

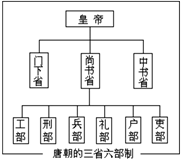

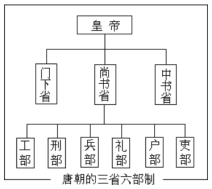

材料一唐代的三省六部示意图

材料二 进士科始于隋大业中,盛于贞观、永徽之际。缙绅虽位极人臣,不由进士者终不为美……其推重谓之“白衣公卿”,又曰“一品白衫”。其艰难谓之“三十老明经,五十少进士”。……其有老死于文场者,亦无所恨。故有诗云:“太宗皇帝真长策,赚得英雄尽白头!”

——摘编自王定保《唐摭言》

材料三 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。……至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为簿,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——摘编自《资治通鉴》

(1)根据材料一并结合所学知识,指出三省六部制的特点。

(2)根据材料二并结合所学知识,简要分析科举制度的历史作用。

(3)根据材料三概括两税法的主要内容,并结合所学知识,分析两税法实施的积极作用。

材料一三国两晋南北朝政权更替示意图

材料二唐太宗与唐玄宗前期的统治

| 唐太宗 | 唐玄宗 | |

| 政治 | 勤于政事,善于用人、虚心纳谏 | 重用贤能,整顿吏治 |

| 经济 | 减轻人民的劳役负担,鼓励发展农业生产 | 发展经济、改革税制 |

| 文化 | 增加科举考试科目,鼓励士人报考 | 注重文教,编修经典 |

——摘编自崔明德《中国民族关系十讲》

(1)根据材料一并结合所学知识,写出①和②所对应的政权名称,并概述这一时期政治、经济、民族关系上的主要特征。

(2)根据材料二并结合所学知识,指出唐太宗与唐玄宗前期出现了什么盛世局面。结合所学知识,指出唐代在制度(政治、经济、文化)上有哪些创新发展?

材料一 唐代的三省六部示意图

材料二 进士科始于隋大业中,盛于贞观、永徽之际。缙绅虽位极人臣,不由进士者终不为美……其推重谓之“白衣公卿”,五十少进士”。……其有老死于文场者,亦无所恨。故有诗云:“太宗皇帝真长策

——摘编自王定保《唐摭言》

材料三 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。……至是,量出以制入。户无主客,以现居为薄,以贫富为差。为行商者,在所州县税三十之一,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——摘编自《资治通鉴》

(1)根据材料一并结合所学知识,指出三省六部制的特点和影响。

(2)根据材料二并结合所学知识,简要分析科举制度的历史作用。

(3)根据材料三概括两税法的主要内容。

| A.①时期的税收折射了唐朝全盛时期的国力雄厚 |

| B.②时期税收锐减的直接原因是“安史之乱” |

| C.③时期税收的增加是由于藩镇割据问题的解决 |

| D.④⑤时期税收的持续增长得益于两税法的推行 |

| A.抑制了藩镇割据的恶化 | B.促进了南北经济的均衡 |

| C.造成了社会阶层的变动 | D.契合了商品经济的发展 |

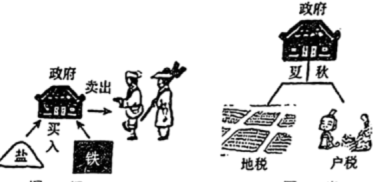

9 . 汉、唐统治者依据现实需要适时调整统治政策,下图是汉朝和唐朝所实行的两种经济政策的示意图,两者都( )

| A.体现了商品经济的繁荣 | B.加强了中央政府的权力 |

| C.增加了国家的财政收入 | D.改变了赋税征收的方式 |

材料一 唐代的三省六部示意图

材料二 进士科始于隋大业中,盛于贞观、永徽之际。缙绅虽位极人臣,不由进士者终不为美……其推重谓之“白衣公卿”,又曰“一品白衫”。其艰难谓之“三十老明经,五十少进士”。……其有老死于文场者,亦无所恨。故有诗云:“太宗皇帝真长策,赚得英雄尽白头!”

——摘编自王定保《唐摭言》

材料三 唐初赋敛之法曰租庸调……玄宗之末,版籍浸坏,多非其实。……至是,炎建议作两税法。先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主客,以现居为薄,人无丁中,以贫富为差。为行商者,在所州县税三十之一,使与居者均,无侥利。居人之税,秋、夏两征之。其租庸调、杂徭悉省。

——摘编自《资治通鉴》

(1)根据材料一并结合所学知识,指出三省六部制的特点和影响。

(2)根据材料二并结合所学知识,简要分析科举制度的历史作用。

(3)根据材料三概括两税法的主要内容,并结合所学知识,分析两税法实施的积极作用。