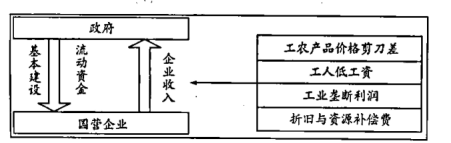

材料:1950-1951年,新中国政府在旧中国工商税种的基础上建起以14种工商税收为主的税收制度。1959年,在国营企业试点税收与利润合并缴纳。到1973年为止,国营企业事实上只征收工商税。此时期,构建出的是一个新的财政类型,可称为“现代家财型财政”(下图)。

1983年,国务院决定在全国试行国营企业“利改税”,即将国营企业向国家上缴利润的制度改为缴纳企业所得税。1987年开始,政府与企业间广泛实行承包制,以企业相对固定的财政上缴(利、税),由此带来现代家财型财政的现实终结,国营企业领导人越来越多地学会像一个企业家那样去利用市场机会,其他各种经济成分的企业也获得了成长的缝隙和空间。在1994年集中进行的税制改革和2004年后逐渐开展的税制改革基础上,来源于大众财产或收入的规范性税收,真正成为主要财政收入来源。经历如此种种变革后,税收型财政成型,中国成为税收国家。

——摘编自江国华、韩玉亭《中国财政史十六讲》

(1)根据材料并结合所学知识,说明现代家财型财政制度对新中国的积极作用。(2)根据材料并结合所学知识,概括指出改革开放后中国税制变革的特点。

材料一 1953年起,中央人民政府开始执行“一五计划”,贯彻社会主义改造与社会主义工业化建设同时并举的方针。……经过全党和全国人民的艰苦奋斗,到1957年底,第一个五年计划的各项经济指标都大幅度地超额完成,一大批中国过去没有的基础工业部门,开始一个个建立起来,人民生活水平逐步有所提高。

——摘编自罗平汉《中华人民共和国史》等

材料二 1953年-1956年我国完成了社会主义改造工作,基本上实现了生产资料的社会主义公有制后,社会主义经济制度基本上建立起来。……1978年党的十一届三中全会以来,在党和政府的对外开放对内搞活经济方针指引下,采取了一系列具体措施,调整所有制结构,允许在公有制为主体的前提下,多种经济形式、多种经营方式并存,支持城镇集体经济和个体经济的发展。

——摘编自孙健《中华人民共和国经济史》

材料三 1982-2000年中国乡村人口和劳动力移动人数(单位:万人)

| 时期 | 城镇总人口增加数 | 人口移动人数 | 劳动力移动人数 | 人口移动年平均人数 | 劳动力移动平均人数 |

| 1982-1990 | 8715 | 6510 | 3208 | 814 | 401 |

| 1991-1995 | 4979 | 3901 | 2020 | 780 | 404 |

| 1996-2000 | 10732 | 10237 | 5732 | 2030 | 1146 |

——据《中国统计摘要》

(1)根据材料一和结合所学,概括“一五计划”期间取得伟大成就的原因。

(2)根据材料二和结合所学,概括1953-1956年和1978年后我国对非公有制经济实行的不同政策

(3)根据材料三并结合所学知识,提炼出1978年以后中国人口流动的特点,简要分析形成这种状况的主要原因。