1 . 阅读材料,完成下列要求。

(2)根据材料并结合所学知识,概括指出改革开放后中国税制变革的特点。

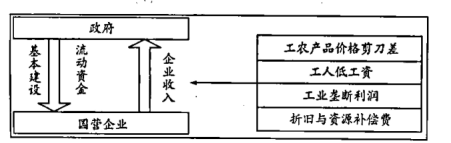

材料:1950-1951年,新中国政府在旧中国工商税种的基础上建起以14种工商税收为主的税收制度。1959年,在国营企业试点税收与利润合并缴纳。到1973年为止,国营企业事实上只征收工商税。此时期,构建出的是一个新的财政类型,可称为“现代家财型财政”(下图)。

1983年,国务院决定在全国试行国营企业“利改税”,即将国营企业向国家上缴利润的制度改为缴纳企业所得税。1987年开始,政府与企业间广泛实行承包制,以企业相对固定的财政上缴(利、税),由此带来现代家财型财政的现实终结,国营企业领导人越来越多地学会像一个企业家那样去利用市场机会,其他各种经济成分的企业也获得了成长的缝隙和空间。在1994年集中进行的税制改革和2004年后逐渐开展的税制改革基础上,来源于大众财产或收入的规范性税收,真正成为主要财政收入来源。经历如此种种变革后,税收型财政成型,中国成为税收国家。

——摘编自江国华、韩玉亭《中国财政史十六讲》

(1)根据材料并结合所学知识,说明现代家财型财政制度对新中国的积极作用。(2)根据材料并结合所学知识,概括指出改革开放后中国税制变革的特点。

您最近一年使用:0次