名校

1 . 阅读材料,回答问题。

任意提取材料中有关中国古代赋役制度的一个观点,结合所学知识简要谈谈你的看法。(要求:观点明确,史论结合,表述清晰)

秦汉至隋以前,劳役之害最甚。唐中叶后直接劳役虽然取消,变形为实物或货币赋税,但每王朝屡变赋税之法,变来变去,不是减法,而是连加法,且看示意表式:两税=租庸调+横征(“税外有税”);一条鞭=(租庸调+横征)+横征(“鞭外有鞭");这种赋税的算术级累进,实际上抵消了唐宋明清以来农业增长所带来的全国积极成果。产量长一寸,赋税量增一分,紧追不放,大体占总产出的30%—50%,帝国政府就是如此摧残农业及其每一个可能产生的飞跃。从唐中后期“两税法”到雍正年间的“推丁入亩”,其实质是一脉相承的,其最大的进步意义在于把人民从土地的束缚中解放出来,去从事商业。

——摘编自王家范《中国历史通论》

任意提取材料中有关中国古代赋役制度的一个观点,结合所学知识简要谈谈你的看法。(要求:观点明确,史论结合,表述清晰)

您最近一年使用:0次

2024-01-17更新

|

68次组卷

|

3卷引用:河北省沧州市黄骅中学2024届高三11月月考历史试题

2 . 阅读材料,完成下列要求。

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

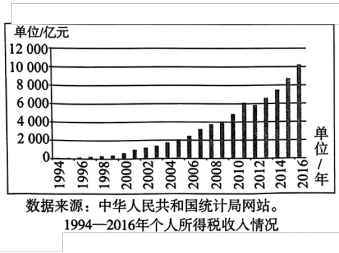

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

材料二

——摘自艾华《进一步完善我国个人所得税制度的思考》

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

您最近一年使用:0次

真题

3 . 阅读材料并结合所学知识,回答下列问题。

材料一

从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代赋税征收,或据田亩,或按人口,或按户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产,征收赋税的首要依据,土地兼收并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

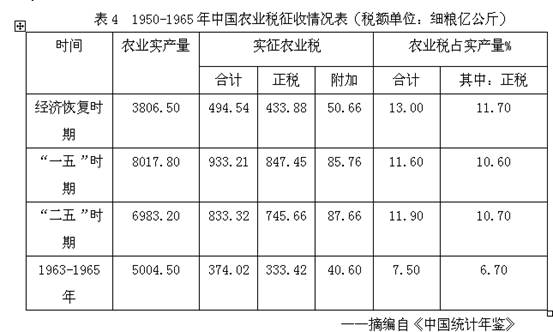

材料二

材料三

建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

——摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2) 根据材料二并结合所学知识,说明1950-1965年我国农业税占农业实产量比例的变化趋势及主要原因。

(3)根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

材料一

从公元前594年鲁国实行“初税亩”开始,控制自耕小农,据以征收赋税、调发力役,成为国家发展的重要基础。公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代赋税征收,或据田亩,或按人口,或按户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产,征收赋税的首要依据,土地兼收并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

材料二

材料三

建设社会主义新农村,必须全面推进农村综合改革。今年在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台,这是具有划时代意义的重大变革。

——摘自温家宝在第十届全国人民代表大会第四次会议上的《政府工作报告》(2006年3月5日)

(1)根据材料一并结合所学知识,指出两税法实施前后中国古代赋税征收的特点及变化的原因。

(2) 根据材料二并结合所学知识,说明1950-1965年我国农业税占农业实产量比例的变化趋势及主要原因。

(3)根据材料一、二、三并结合所学知识,谈谈你对我国取消农业税是“具有划时代意义的重大变革”的认识。

您最近一年使用:0次

2019-01-30更新

|

1774次组卷

|

3卷引用:2015届河北保定市高阳中学高三上期第六次周练文综历史试卷