1 . 桑弘羊为汉武帝施行平准法,没收了富商大贾囤积居奇之所得,认为“民不益赋而天下用饶”。雍正帝推行“摊丁入亩”,把丁税平均摊入田赋中,征收统一的地丁银,按土地多少单一标准收税。由此可见,桑弘羊与雍正帝都

| A.实现了减轻税赋的目的 |

| B.注意税赋征取的正义性 |

| C.废除了地主阶级的特权 |

| D.无法切实解决财政困难 |

您最近一年使用:0次

2018-04-22更新

|

335次组卷

|

6卷引用:【全国百强校】河北省邢台市第一中学2017-2018学年高一下学期第三次月考历史试题

2 . 阅读下列材料:

材料一:自耕农是封建国家直接剥削的对象。为了保证赋税.徭役的供应,封建国家历来关注这一阶层的存在。“稳定小农”是封建王朝长治久安的良策,每一个新王朝建立时,对此尤为关注。

——《明清徽州农村社会与佃仆制》

材料二:应有客户(佃户)原租系省庄田桑土舍宇,便赐逐户充为永业。……即得为己业,比户欣然。于是茸屋植树,敢致功力

——《五代史·周太祖本纪》

材料三:民有幸不役于人而有田自耕者,皆以等书于籍而公(官府)役之。……至不胜(不能忍受),则贱卖其田,或逃而去

——《欧阳文忠公全集》卷56

材料四:自田制坏而兼并之法行,贫民下户极多,而中产之家(相当于自耕农)赈贷之所不及,一遇水旱,狼狈无策,只有饿莩耳。

——《救荒话民书》

请回答:

(1)结合材料分析自耕农在我国古代社会经济中的地位。

(2)分析我国古代社会中有利于和不利于自耕农经济生存的因素。

您最近一年使用:0次

3 . 下列对西汉编户齐民的表述正确的是

①拥有正式户籍

②具有独立身份

③承担国家赋役

④可以纳绢纳布代役

①拥有正式户籍

②具有独立身份

③承担国家赋役

④可以纳绢纳布代役

| A.①② |

| B.①②③ |

| C.①②③④ |

| D.②③④ |

您最近一年使用:0次

名校

4 . 明代中叶,“赋税之法,密于田土而疏于户口,故土无不科之税,而册多不占之丁”。光绪年间,“熙攘往来,编审(人丁调查和登记制度)不行,版图之籍亦莫可得而稽矣”。上述材料反映出明中叶到光绪时期

| A.农民人身依附关系加强 |

| B.土地税始终高于工商税 |

| C.农民的流动性逐步加强 |

| D.统治危机加剧民族危机 |

您最近一年使用:0次

2018-01-17更新

|

118次组卷

|

4卷引用:吉林省辽源五中2017-2018学年高一下学期第一次月考历史试卷

吉林省辽源五中2017-2018学年高一下学期第一次月考历史试卷四川省树德中学2018届高三12月月考文科综合--历史试题河南省信阳高级中学2017-2018学年高二下学期开学考试历史试题(已下线)2018年高考二轮复习测试专项 专题02

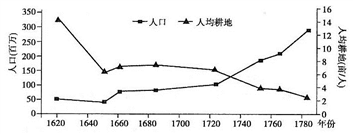

5 . 下图反映了清朝前期人口与人均耕地数变化情况,据此推论,1720年以后图示情况出现的原因可能是

| A.赋税制度改革 | B.土地兼并现象严重 |

| C.实行闭关锁国 | D.自然经济开始解体 |

您最近一年使用:0次

2017-11-16更新

|

534次组卷

|

18卷引用:高一历史岳麓版必修二第2课 中国古代的土地制度练习

高一历史岳麓版必修二第2课 中国古代的土地制度练习山东省济南市商河县第三中学2020-2021学年高一12月月考历史试题广西灵山县新洲中学2018届高三年级10月份考试历史试卷专题01 古代中国的经济-《知识盲点28讲》人教版历史必修2统编版必修2019选择性必修一国家制度与社会治理第五单元基层治理与社会保障检测题《单元测试定心卷》-高二历史选择性必修1-第五单元货币与赋税制度(基础过关)山东省潍坊市临朐县第五中学2020-2021学年高二10月月考历史试题山东省威海市乳山市第一中学2020-2021学年高二上学期第二次月考历史试题山东省枣庄市滕州市第一中学2020-2021学年高二11月定时训练(期中)历史试题福建省福州第一中学2021届高三上学期期中考试历史试题山东省济宁市邹城市第一中学2020-2021学年高二上学期期中质量检测历史试题天津市静海区瀛海学校2020-2021学年高二11月月考历史试题山东省聊城市茌平区第二中学2020-2021学年高二上学期第二次月考历史试题2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第2课时)福建省南平市建瓯市芝华中学2021-2022学年高二上学期期中考试历史(历史班)试题(已下线)重点04 赋税-2022年高考历史【热点·重点·难点】专练(新高考专用)第16课中国赋税制度的演变-【帮课堂】2022-2023学年高二历史同步精品讲义(选择性必修1)黑龙江省哈尔滨市宾县第二中学2022-2023学年高二上学期期中考试历史试题

6 . 分配制度往往反映出一个国家的政治经济乃至社会问题。阅读材料,回答问题。

材料一 租庸调制度是唐朝的赋税制度,成年男子要交一定粮食,称为租。缴纳一定的绢或布,称为调。服役期间,不去服役的要上缴一定的绢或布代役。租庸调制度与均田制相互配合,一旦均田制遭到破坏,租庸调制度也会遭到破坏。武周以后由于人口增加,土地兼并严重,公家已经没有土地实行均田制……安史之乱后,土地兼并更是激烈,加以军需,各地长官都可以任意摊派赋税,无须获得中央批准,中央不能派遣官员监察,于是各种苛捐杂税纷纷出现,加剧了阶级矛盾,赋税制度改革势在必行。唐德宗年间,改行杨炎的两税法。规定每家每户按照资产缴纳户税,按田亩交纳地税,取消一切杂税杂役。

材料二 (苏联)国家通过农业税(后改所得税)、义务交售、实物支付等方式,拿走了集体农庄很大一部分产品。这种方式实际上带有近乎无偿占有或半无偿占有的性质,……使庄员很大程度上失掉了对自己生产成果的物质兴趣。

——包雅玮:《评析我国高级社与前苏联集体农庄之差异》

材料三 人民公社时期中国粮食收购量及其占产量的比重(表2)

表2 人民公社时期中国粮食收购量及其占产量的比重(单位:万吨)

——中华人民共和国农业部计划司:《中国农业经济统计大全》(1949—1986)

材料四 20世纪到福利制度黄金时期的70年代,英国福利开支增长了2.7倍,从占国内生产总值的14.4%上升到29.4%,1983年,增至占政府财政总支出的38.2%。

——王振华《重塑英国:布莱尔与“第三条道路”》

请回答:

(1)根据材料一概括指出两税法的实施背景。

(2)材料二、三反映出在分配方式上存在着怎样的共同问题?结合所学知识说明造成这些问题的相似背景。列举后来两国为改变这种状况所采取的措施。

(3)依据材料四,概括指出二战后西方国家出现了什么现象?简要分析其背景。

(4)综合上述材料,谈谈你对分配制度的认识。

材料一 租庸调制度是唐朝的赋税制度,成年男子要交一定粮食,称为租。缴纳一定的绢或布,称为调。服役期间,不去服役的要上缴一定的绢或布代役。租庸调制度与均田制相互配合,一旦均田制遭到破坏,租庸调制度也会遭到破坏。武周以后由于人口增加,土地兼并严重,公家已经没有土地实行均田制……安史之乱后,土地兼并更是激烈,加以军需,各地长官都可以任意摊派赋税,无须获得中央批准,中央不能派遣官员监察,于是各种苛捐杂税纷纷出现,加剧了阶级矛盾,赋税制度改革势在必行。唐德宗年间,改行杨炎的两税法。规定每家每户按照资产缴纳户税,按田亩交纳地税,取消一切杂税杂役。

材料二 (苏联)国家通过农业税(后改所得税)、义务交售、实物支付等方式,拿走了集体农庄很大一部分产品。这种方式实际上带有近乎无偿占有或半无偿占有的性质,……使庄员很大程度上失掉了对自己生产成果的物质兴趣。

——包雅玮:《评析我国高级社与前苏联集体农庄之差异》

材料三 人民公社时期中国粮食收购量及其占产量的比重(表2)

表2 人民公社时期中国粮食收购量及其占产量的比重(单位:万吨)

| 年份 | 产量 | 收购 | 收购量占产量(%) |

| 1958 | 20000 | 5876.0 | 29.4 |

| 1959 | 17000 | 6740.5 | 39.7 |

| 1960 | 14350 | 5105.0 | 35. |

——中华人民共和国农业部计划司:《中国农业经济统计大全》(1949—1986)

材料四 20世纪到福利制度黄金时期的70年代,英国福利开支增长了2.7倍,从占国内生产总值的14.4%上升到29.4%,1983年,增至占政府财政总支出的38.2%。

——王振华《重塑英国:布莱尔与“第三条道路”》

请回答:

(1)根据材料一概括指出两税法的实施背景。

(2)材料二、三反映出在分配方式上存在着怎样的共同问题?结合所学知识说明造成这些问题的相似背景。列举后来两国为改变这种状况所采取的措施。

(3)依据材料四,概括指出二战后西方国家出现了什么现象?简要分析其背景。

(4)综合上述材料,谈谈你对分配制度的认识。

您最近一年使用:0次

2016-12-12更新

|

151次组卷

|

3卷引用:2014-2015学年重庆开县实验中学高一下期末历史模拟试卷

7 . 下面是《旧唐书》有关两税法的记载:“居人之税,秋夏两征之”“唯以资产为宗,不以丁身为本”“户无主客,以见居为薄;人无丁中,以贫富为差”“天下便之,人不土断而地著,赋不加敛而增入”。从材料中可以看出,两税法没有

| A.改变征税标准 | B.扩大纳税面 |

| C.增加政府收入 | D.取消丁税 |

您最近一年使用:0次

2016-12-12更新

|

217次组卷

|

5卷引用:江苏省淮安市涟水县第一中学2020-2021学年高一上学期第二次阶段检测历史试题

8 . 阅读下列材料,回答问题。

材料一 康熙末年,1711年规定:“盛世滋生人丁,永不加赋。”这就让丁税固定了下来。康熙蠲免钱粮(免交赋税)“有一年蠲及数省者”或“一省连蠲数年者”,甚至有全国性的蠲免。史载,1691年与1703年康熙皇帝免除天下钱粮2759万多两。在康熙皇帝在位的61年间,政府蠲免钱粮共计545次,免除天下钱粮计银1.5亿两。

——《论康熙皇帝的经济政策》

材料二 康熙晚年,吏治松弛,贪污腐败,已然成风,再加上常年西北用兵,黄河泛滥成灾,造成了整个国库亏空甚多。随着地主经济的复苏,土地兼并日益严重。地权转移因土地买卖而加速。农村里分化出大批无业光丁。同时,人丁逃亡和丁役不均引起了一系列连锁反应。雍正时,将人丁税摊入地亩,按地亩多少,定纳税之数目。地多者多纳,地少者少纳,无地者不纳。是谓“摊丁入地”,一举取消了人头税。实行“耗羡(官府在征收赋税时借口征收钱粮有损耗而额外加征)归公”,将此项附加费变为法定税款、固定税额,由督抚统一管理,所得税款,除办公费用外,作为“养廉银”发给官吏。

——《论雍正王朝经济改革的得失》

(1)根据材料一、二及所学知识,说明康雍时期经济改革的主要原因有哪些?二者经济改革的落脚点是什么?

(2)根据材料一、二及所学知识,说明二者在赋税改革上有何继承性?其主要的积极意义是什么?

材料一 康熙末年,1711年规定:“盛世滋生人丁,永不加赋。”这就让丁税固定了下来。康熙蠲免钱粮(免交赋税)“有一年蠲及数省者”或“一省连蠲数年者”,甚至有全国性的蠲免。史载,1691年与1703年康熙皇帝免除天下钱粮2759万多两。在康熙皇帝在位的61年间,政府蠲免钱粮共计545次,免除天下钱粮计银1.5亿两。

——《论康熙皇帝的经济政策》

材料二 康熙晚年,吏治松弛,贪污腐败,已然成风,再加上常年西北用兵,黄河泛滥成灾,造成了整个国库亏空甚多。随着地主经济的复苏,土地兼并日益严重。地权转移因土地买卖而加速。农村里分化出大批无业光丁。同时,人丁逃亡和丁役不均引起了一系列连锁反应。雍正时,将人丁税摊入地亩,按地亩多少,定纳税之数目。地多者多纳,地少者少纳,无地者不纳。是谓“摊丁入地”,一举取消了人头税。实行“耗羡(官府在征收赋税时借口征收钱粮有损耗而额外加征)归公”,将此项附加费变为法定税款、固定税额,由督抚统一管理,所得税款,除办公费用外,作为“养廉银”发给官吏。

——《论雍正王朝经济改革的得失》

(1)根据材料一、二及所学知识,说明康雍时期经济改革的主要原因有哪些?二者经济改革的落脚点是什么?

(2)根据材料一、二及所学知识,说明二者在赋税改革上有何继承性?其主要的积极意义是什么?

您最近一年使用:0次

2016-11-27更新

|

409次组卷

|

18卷引用:安徽省滁州市定远县育才学校2017-2018学年高一(实验班)下学期第一次月考历史试题

安徽省滁州市定远县育才学校2017-2018学年高一(实验班)下学期第一次月考历史试题江西省萍乡市莲花中学2019-2020高一3月月考历史试题(特色班)江西省宜春市宜丰县第二中学2019-2020学年高一6月月考历史试题安徽省合肥市肥东县综合高中2021-2022学年高一11月月考历史试题2015届湖南十三校高三第二次联考文综历史试卷2015届湖南长沙长郡中学等十三校高三第二次联考文综历史试卷2015届云南保山市第一中学2高三第九次高考适应考文综历史试卷2015届青海省师范大学附属第二中学高三下期模拟文综历史试卷2015届云南省保山市第一中学高三第九次高考适应性考试文综历史试卷2016届江西省于都实验中学高三上学期第三次大考历史试卷2017届四川省成都市龙泉实验中学高三9月月考文综历史试卷河南省商城县上石桥高级中学2019届高三上学期12月月考历史试题黑龙江大庆实验中学2018-2019学年高二下学期期末历史试题第五单元综合检测-【新教材】统编版(2019)高中历史选修一天津市第三中学2020-2021学年高二12月月考历史试题2021-2022学年高二历史上学期课时同步精练巧练(选择性必修1)-第16课中国赋税制度的演变河北省曲阳县第一高级中学2021-2022学年高中历史统编版(2019)第五单元货币与赋税制度测试卷山东省烟台市招远市第二中学2022-2023学年高二上学期期中考试复习历史试题

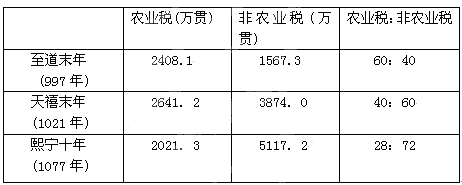

9 . 某生分析下表,得出了四项结论,其中正确的是北宋赋税结构变化表

①农业税的消长反映农业生产削弱的趋势

②非农业税的增长反映工商业的发展

③政府财政收入越来越倚仗于非农业税

④重农抑商政策已不再实施

①农业税的消长反映农业生产削弱的趋势

②非农业税的增长反映工商业的发展

③政府财政收入越来越倚仗于非农业税

④重农抑商政策已不再实施

| A.①② | B.①④ | C.②③ | D.③④ |

您最近一年使用:0次

2016-11-27更新

|

312次组卷

|

7卷引用:2011年福建省厦门市杏南中学高一3月月考历史卷