| A.弥补银价下跌的损失 | B.中国法定货币发生变化 |

| C.国际金本位制度出现 | D.中国关税自主权的丧失 |

材料一 从16世纪开始,人类历史发展的轨迹出现的显著变化是,从各个文明的独自发展演变到全球步调一致的共振期,即“共时性发展”时期。

——摘编自[法]费尔南·布罗代尔《十五至十八世纪的物质文明、经济和资本主义》

材料二 自正德以来太仓银库的收入总数,在波动中呈上升趋势,正德初年149万两,嘉靖十一年(1532年)243万两,嘉靖二十八年(1549年)295.7116 万两,万历五年(1577年)435.94万两。万历之前,江南实行的“征一法”,江西的“鼠尾册”,东南出现的“十段锦 法”,浙江、广东出现的“均平银”,福建出现的“纲银法”,都具有徭役折银句田亩转移的内容。张居正在万历六年(1578年)下令清丈全国土地。请查溢额脱漏,国家掌握的田亩数 达7013976顷,此弘治时征税田额增多了300万顷。在这个基础上,于万历九年(1581年)采用一条鞭法,作为全国通行的制度。

——摘编自郭建龙《中央帝国的财政密码》等

(1)从共时性发展的视角分析说明一条鞭法实施的原因。(2)若进一步探究16世纪的中国进入共时性发展时期,你认为还需要搜集哪些方面的材料,请举例说明,并说明理由。

| A.积极拓展自身职权 | B.具有半殖民地性质 |

| C.成为最有权力的机关 | D.顺应了社会发展潮流 |

①促进了对外贸易发展 ②收回了国家的关税自主权

③实现了全国关税的统一 ④适应了建立现代企业制度的需要

| A.① | B.①③ | C.①②④ | D.②③④ |

材料一 熙宁四年(1071年)十月,颁布新法,法令的基本内容包括两部分,一是乡村主户普遍按照物力财产等第交纳免役钱,即将原来乡村上户所服差役改为募役,此前必须服役的主户只要交纳免役钱,本户便可不再亲自服差役,而由政府出钱招募人承担差役。一是针对那些“特殊户籍”的助役钱,“其坊郭等第户及未成丁、单丁、女户、寺观、品官之家,旧无色役而出钱者,名‘助役钱’”,其具体办法是“凡坊郭户及未成丁、单丁、女户、寺观、品官之家有产业物力者,旧无役,今当使出钱以助募人应役……若官户、女户、寺观、未成丁减半,募三等以上税户代役,随役轻重制禄,禄有计日、有计月、有计事而给者”。

——摘编自游彪《关于宋代的免役法——立足于“特殊户籍”的考察》

材料二 明朝江西宜春农业税率变化情况

| 年份 | 税率科则 |

| 洪武二十四年(公元1391年) | 每民田一亩科秋粮一斗六升五勺,又夏税一升六合五抄 |

| 正统元年(1436年) | 每田一亩交纳本色米五升三合,其余准收折色银、布、轻赍。每粮一石共纳银三钱一分至三钱五分不等 |

| 弘治年间(1488—1505年) | 每粮一石派银四钱四分五厘零 |

| 正德年间(1506—1521年) | 每粮一石增至四钱九分九厘九毫零,另外每石重复征收夏税折银二分五厘 |

| 嘉靖初 | 每粮一石增加为五钱五分七厘二毫零 |

——摘编自漆能廉、汪从文、谢祖安主修《宜春县志》

(1)根据材料一,概括熙宁年间徭役征收的特点,并简析其意义。(2)根据材料二并结合所学知识,指出明朝税收发生的变化并分析其影响。

材料一 唐宋税收情况比较

| 时间 数额 | 岁入粟 | 岁入布绢帛 | 税钱 (万贯) | 间接税 (万贯) | 估算总值 (万贯) | ||

| 实物(万石) | 折算额(万贯) | 实物(万石) | 折算额(万贯) | ||||

| 唐天宝年间 (742—756年) | 2500 | 800 | 2700 | 1350 | 20 | 0 | 2170 |

| 北宋熙宁十年 (1077年) | 17887 | 1252.1 | 267 | 133.6 | 564.6 | 4248.4 | 6198.7 |

注:间接税包括消费税、通过税、坑冶矿课等。

—据刘光临、关棨匀《唐宋变革与宋代财政国家》

材料二据杜佑《通典·食货二》估算,唐天宝年间计账户数约890金万,以平均每户所垦田数不超过70亩估算,天宝年间垦田数合计约6.2亿余亩。根据照宁五年(1072年)土地清文所得,当时垦田数约4.62亿亩;熙宁十年(1077年)户数约1788.7万。

—据刘光临、关桑匀《唐宋变革与宋代财政国家》

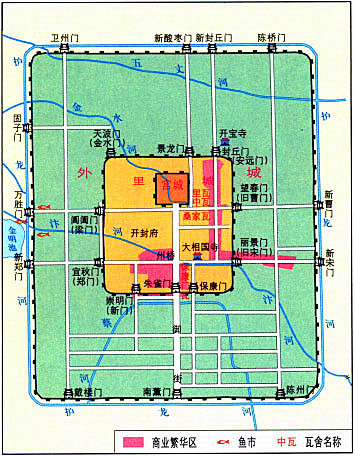

材料三北宋东京城各类城市用地的分布

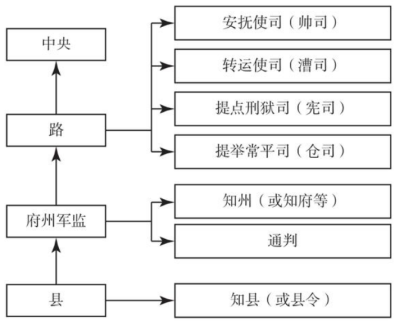

材料四 北宋地方权力分配示意图

(2)根据材料二、三、四,指出其反映的宋朝时代特征,并分析相互之间的关系。

| A.楚国霸主地位的确立 | B.全国性贸易网络形成 |

| C.战国时期的税收体制 | D.我国最早的成熟汉字 |

材料 康熙晚期,在浙江,鉴于“田归不役之家,役累无田之户”的弊端,地方官员提出“均田均役”之法。在江苏,官府制定《征收条例》以消除赋役繁轻不均的弊端。在湖南,当地采用人丁随粮摊的类似举措。在四川和广东,一些州县开始尝试按照田地数量征收赋役的探索。雍正即位后,主张实行摊丁入亩,这一主张逐渐成为政治共识。山东巡抚黄炳奏请援照浙江省之例“按地摊丁,以苏积固”;直隶巡抚李维钧上疏请求将所属“丁银摊入田粮征收”。经过讨论,朝廷认为推行摊丁入亩的好处大致有三:一免贫富不均之叹,二免逃亡转赔之苦,三免吏胥贿嘱之弊。最终,户部依照李维钧的建议,将丁银均摊到地粮之内并造册征收。于是,中国封建社会赋役制度的最后一次重大改革在雍正元年(1723年)拉开帷幕。

——摘编自崔华杰《清朝赋役制度改革摊丁入亩》

(1)根据材料,概括清朝实施摊丁入亩的历史作用。(2)根据材料并结合所学知识,补充一条清朝实施摊丁入亩的历史作用,并说明理由。

材料一 嗣后,京边岁用,多者过五百万,少者亦三百余万,岁入不能充岁出之半。由是度支为一切之法,其箕敛财贿、题增派、括赃赎、算税契、折民壮、提编、均徭、推广事例兴焉。其初亦赖以济匮,久之诸所灌输益少……隆、万(明代隆庆和万历皇帝)之世,增额既如故,又多无艺之征,逋粮愈多,规避亦益巧。已解而愆限或至十余年,未征而报收,一县有至十万者。逋欠之多,县各数十万……后居正总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募。力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官……立法颇为简便。嘉靖间,数行数止,至万历九年乃尽行之。

——摘编自张廷玉《明史·食货志二》

材料二 在清末新政之中,非常重要的一项改革便是财税制度的改革。清政府将原先的户部改组为度支部,其内部各司的设置按业务分工来进行,按近代财务管理要求设立了专管收支、内外债的会计司和专门管理金融的大清银行、造币总厂等。清政府试办全国财政预算案是财政管理体制的一大进步,为以后的民国历届政府所沿用,在中国财政史上产生了深远影响。对于旧税种的改良、新税种的设立、海关税的改革以及国地税划分的筹划等内容,减少了商品流通的阻碍;新税种中的印花税的设立则是符合近代工业经济的发展趋势,有利于扩大税源。清末审计院的筹划是中国近代历史上向西方学习先进制度的结果,它已经突破了传统的审计制度,开始引进西方体制,标志着近代审计的开端。

——摘编自王刚《清末财税改革研究》

(1)根据材料一并结合所学知识,分析这一赋税制度实施的背景及影响。(2)根据材料二并结合所学知识,概括清末新政财税改革的优点。

材料一 新中国成立以来,中国农村实行的是一套与城市完全不同的税费制度和社会保障制度,以维持城乡二元社会结构的长期运行。这种制度安排所导致的一个直接后果,就是农村日益衰败和被“边缘化”。1991年,按照国家的规定,农村税费由农业税收和农民承担的费用、劳务组成,农业税收,一般包括农(牧)业税、农业特产税、生猪屠宰税、耕地占用税和契税等。

——摘编自吴双财等(新世纪以来中国农村基层财政治理机制及其改革)

材料二 2000年3月,中共中央、国务院发出《关于进行农村税费改革试点工作的通知》,取消乡统筹和农村教育集资等专门向农民征收的行政事业性收费和政府性基金、集资;取消屠宰税;取消统一规定的劳动积累工和义务工。调整现行农业税政策和调整农业特产税政策。改革现行村提留征收使用办法。

——杨端自唐蒙《论农业税的演变历史与社会经济的关系》

材料三 2004年3月的《政府工作报告》提出将在五年内取消农业税,2005年国务院承诺次年全面取消农业税、2006年7月1日,农业税正式退出历史舞台

——摘编自叶青、袁昭强《中国农业税的演变、终结与启示》

(1)根据上述材料,概括20世纪90年代至21世纪初期中国农业税改革的措施。(2)根据上述材料并结合所学知识,分析农业税改革的影响。