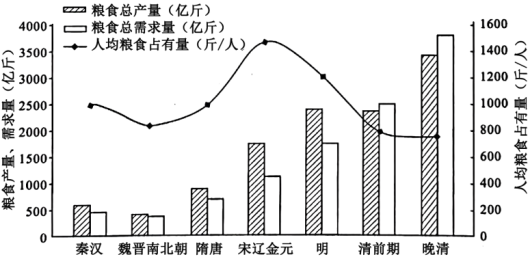

①从秦汉到晚清人均粮食占有量逐渐下降

②生产技术进步影响隋唐至宋元粮食供求

③高产作物使明至清前期粮食总产量大幅增加

④赋税制度变革影响了清前期人均粮食占有量

| A.①② | B.①③ | C.②④ | D.③④ |

赋役制度是中国古代王朝国家治理的重要制度。某校历史社团为此搜集相关材料并进行了整理:

| 制度名称 | 文献记载 | 赋役制度变化趋势 |

| A | 户无主客,以现居为薄,人无丁中,以贫富为差。……居人之税,秋、夏两征之。其租、庸、调、杂徭悉省,皆总统于度支(户部)。 | 从人头税为主转向①为主,反映国家对农民人身控制不断减弱的趋势。 从实物、劳役地租向②转变,反映社会经济发展的新变化。 |

| B | 赋敛之法曰租、庸、调,有田则有租,有身则有庸,有户则有调。 | |

| C | 总括一州之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募……凡额办、派办、京库岁需与存留供亿诸费,以及土贡方物,悉并一条,皆计亩征银,折办于官。 | |

| D | 雍正四年奉旨:以各邑丁粮均派入各邑地粮之内,无论绅衿、富户,不分等则,一例输将。 |

制度名称:A

变化趋势:E.货币地租F.土地财产

①

(2)细心的小明同学从表格材料中发现C项“计亩征银,折办于官”的新特点。对此合理的历史解释是(双选题)( )

| A.当时商品经济发展 | B.政府长期开放政策 |

| C.郑和下西洋的影响 | D.白银流通量的增加 |

小亮同学想补全表格中缺失的秦汉部分,搜集到以下材料。

材料一:至于始皇,遂并天下……收泰半之赋,发闾左之戍……田租、口赋、盐铁之利,二十倍于古。

——班固:《汉书·食货志》

(3)根据材料一,概括秦朝时农民需要承担的赋役种类。关于秦朝征收“泰半之赋”,小明同学有所怀疑。在社团老师指导下,搜集到一条秦简材料:

材料二:租误券。田多若少,耤令田十亩,税田二百四十步,三步一斗,租八石,·今误券多五斗,欲益田,其述(術)曰:以八石五斗为八百。

——岳麓书院藏秦简《数》

学者彭浩对此材料解读如下:简文中的“税田”即应税之田,是240平方步,合当时的1亩,相当于全部土地的1/10。“税田”的全部收成就是“田十亩”的田租。

(4)材料一、二在记载秦朝农民赋役问题上有何不同?请你从史料实证的视角谈谈对此问题的看法。国境关税是近现代中国最具代表性的税收制度之一。

材料三:近现代中国海关大事记

| 1842年 | 《南京条约》规定英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”,即协定关税权。 |

| 1927-1930年 | 国民政府发起“改订新约运动”,部分收回关税自主权,但仍不能完全自主制定税率。 |

| 1949年 | 10月25日,海关总署成立,标志着中国“海关独立、关税自主”的开始。 |

| 1980年 | 1月1日,海关恢复征税。 |

| 1985年 | 国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,关税税率调整愈加规范。 |

| 1992年底——2001年初 | 1992年以来,中国先后4次自主降低关税,由43.2%降低到15.3%,总降税幅度近65%。 |

| 2001年—2010年 | 2001年12月11日,中国正式加入世界贸易组织。为履行入世承诺,先后4次降税,关税总水平从15.3%降至9.8%,降幅高达35%。 |

——根据财政部关税司《波澜壮阔七十年,关税见证伟大历程》等资料整理

(5)结合材料三和所学知识,谈谈你对近代以来中国海关变化的认识。“黄宗羲定律”是一个具有超越历史学学科范围影响力的理论。这一论断源自于黄宗羲的文章《明夷待访录·田制三》,即历代封建王朝鉴于农民赋税的不堪重负,为缓解社会矛盾,维护自身的统治地位,有时也采取诸如改费为税之类的政策。这种“并税”改革虽在短期内产生作用,减轻了农民的眼前负担,甚至出现“向来丛弊为之一清”的局面,然而从长远的效果看,往往引发新一轮农民负担的加重。著名历史学家王家范先生曾将黄宗羲的这种描述简化为下列公式

两税=租庸调+横征(法外之征)

一条鞭法=(租庸调+横征)+横征摊丁入亩=(租庸调+横征+横征)+横征普遍式:B=a(1+nx)(B为最终税率,a为初税率,n为变革频率,x为横征)

请阅读材料,提取信息,运用中国古代赋税制度的相关知识解读“黄宗羲定律”。

| 白居易《重赋》 | 租庸者,谷帛而已……(今)国家定两税(指户税和地税),本意在爱人。厥初防其淫,明教内外臣。税外加一物,皆以枉法论。 |

| 《旧唐书·宪宗传》 | 元和六年(811年),注意维护宣官神策中尉之权,但拒绝接受处州刺史进贡的助军钱绢,并颁布抚恤百姓德音以革弊立防。 |

| 《南郊赦文》 | 唐文宗(809—840年)(时牛僧孺、李德裕党争,文宗领诏令)天下除二税外,不得辄有科配,其擅加杂榷率,一切宜停。 |

| A.藩镇割据削弱中央集权 | B.政府重视减轻农民经济负担 |

| C.政治斗争加剧农民起义 | D.土地兼并盛行威胁租庸调制 |

| 进口商品(部分) | 关税税额/两 | ||

| 1843年前 | 1843年后 | 1858年 | |

| 棉花/担 | 1.74 | 0.4 | 0.35 |

| 棉纱/担 | 2.41 | 1 | 0.7 |

| 布(本色)/匹 | 0.37 | 0.1 | 0.08 |

| 布(漂白)/匹 | 0.64—0.7 | 0.15 | 0.08 |

| 大呢/丈 | 1.24 | 0.15 | 0.12 |

| A.列强完全控制了中国海关 | B.以中国为中心的白银贸易网形成 |

| C.国家财政收入的大幅下滑 | D.沿海的家庭手工业受到冲击 |

①可以作为秦征发赋税徭役的直接史料 ②大规模编排民户,制定户籍开始于秦

③反映了秦制度设计和社会管理的严密 ④依稀可见秦文字从小篆到隶书的变化

| A.①②③ | B.①②④ | C.①③④ | D.②③④ |

材料一 西晋以前,户籍书写于简牍之上。在简牍时代,户籍只记载籍贯、户主及家庭成员姓名、性别、年龄、相互关系、身体状况等主要信息,内容相当简洁。东晋以后户籍的内容日趋复杂化,先祖的仕宦履历、家庭成员的联姻状况以及某些诏书等,均需要在户籍上著录,这些类目无疑大大扩展了户籍的篇幅。同时,自东晋以后,各级政府均藏有户籍,使得通过检籍搜括隐户或检出伪冒士族成为可能。因此,东晋特别是南朝以后,以中央为代表的各级政府检籍频率逐渐增加,这在相当程度上强化了中央对地方、上级对下级,政府对民间的控制程度。

——摘编自韩树峰《从简到纸:东晋户籍制度的变革》

材料二

乾隆六年 | 乾隆七年 | ||||

项目 | 数字 | 单位 | 项目 | 数字 | 单位 |

通计民数现在实有土著人民 | 1413169 | 户 | 通计民数现在实有土著人民 | 1417369 | 户 |

较上届册报实增长 | 4200 | 户 | |||

编审随粮原额人丁暨改土归流案内勘出人丁 | 460845 | 丁 | 编审随粮原额人丁暨改土归流案内勘出人丁 | 460845 | 丁 |

不加赋盛世滋生人丁 | 40734 | 丁 | 不加赋盛世滋生人丁 | 49734 | 丁 |

不成丁土著男女大口 | 3124513 | 口 | 不成丁土著男女大口 | 3164600 | 口 |

较上届册报实增长 | 40087 | 口 | |||

不成丁土著男女小口 | 1764444 | 口 | 不成工土著男女小口 | 1794754 | 口 |

较上届册报实增长 | 30310 | 口 | |||

全省实在人丁户口 | 5399536 | 丁口 | 全省实在人丁户口 | 5469933 | 丁口 |

较上届册报实增长 | 70397 | 口 | |||

湖北武昌等十府共辖八州六十县九卫一所民数汇报数字

——摘编自张鑫敏《乾隆朝民数汇报的制度设计及运行》

(1)根据材料一,概括东晋户籍管理出现的新变化,并结合所学知识简要分析其影响。

(2)根据材料二并结合所学知识,请你就“湖北武昌等十府共辖八州六十县九卫一所民数汇报数字”表提取两条信息并予以解读。

| 时间 | 税户数 | 赋税收入总额 |

| 天宝年间(公元755年) | 534.9万 | 5700万贯 |

| 建中元年(公元780年) | 308.5万 | 4600万贯 |

| 宪宗元和二年(公元807年) | 144万 | 3515万贯 |

| A.商业税成为中央政府的主要税源 | B.两税法的施行相对增加政府收入 |

| C.豪强地主隐匿人口是税户减少的主因 | D.输“庸”代役放松了对农民人身控制 |

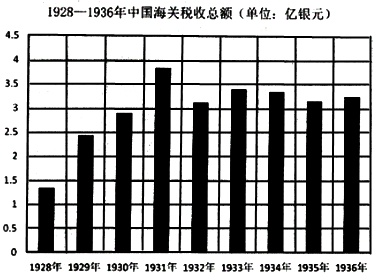

| A.东北易帜推动关税收入增加 | B.中国关税斗争取得胜利 |

| C.日本侵华导致税额持续下降 | D.税额受到内外局势影响 |

| 户主 江义宣 年二十二岁 白丁 亲侍 下中户 课户不输 母张 年四十一岁 丁寡 弟义珍 年十五岁 小男 妹寿持 年十五岁 小女 叔母俎渠 年五十七岁 丁寡 笃疾 两目盲 应受田九十一亩 一十三亩八十步已受 七十七亩半四十步未受 |

①均田制在边疆地区得到推行 ②开元时期依然存在贫困现象

③开元年间,官府授田严重不足 ④两税法按人丁、资产征收户税

| A.①②③ | B.②③④ | C.①③④ | D.①②④ |