时间 | 诏令内容 |

至德元年(756年) | “诸道得召人纳钱,给空名告身,授官勋邑号” |

广德二年(764年) | “天下州县,各量定酤酒户,随月纳税” |

建中四年(783年) | “凡屋两架为一间……上价间出钱二千,中价一千,下价五百” |

| A.力图解决财政困难 | B.积极应对安史之乱 |

| C.严守重农抑商政策 | D.已开始实施两税法 |

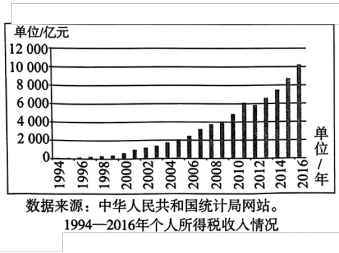

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

材料二

——摘自艾华《进一步完善我国个人所得税制度的思考》

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

| A.土地兼并问题愈加严重 | B.政府赋税征收模式需要调整 |

| C.社会阶级矛盾日益激化 | D.国家对百姓的人身束缚减弱 |

黄宗羲将历史上赋役制度存在的弊端概括为“三害”。第一是“积累莫返之害”,即赋役制度每经过一次变革,都导致赋役的一步步加重,一直到积重难返的程度;第二是“所税非所出之害”,即田赋由征实物改为征银钱,而银钱又非农业之所出,在商人的中间盘剥之下,必然加重纳税者的负担;第三是“田土无等第之害”,即不分土地的肥瘠,按同一标准征收赋税,导致赋税负担不均。其中第一“害”——“积累莫返之害”,揭示了农民赋役负担变动的规律。数千年来,每进行一次赋役制度改革,就催生出一批新的杂派,而民户赋税负担也就在这一次又一次的归并式改革中一步一步地沉重起来。现代史家将这一规律称为“黄宗羲定律”。

——据黄宗羲《明夷待访录·田制三》等整理

结合中国古代史所学知识,谈谈你对上述观点的认识。(要求:观点明确,史论结合,逻辑清晰,表达流畅)

材料一 宋代建立了国家和商人共利分利的双赢机制,如马端临所说“古人之立法,恶商贾之趋末而欲抑之;后人之立法,妒商贾之获利而欲分之”。这个基本机制使得商品经济领域中的财富增长可以转化为国家财政。宋代被纳入专卖管理的商品种类更多,且在管理上逐步向间接专卖制度转变,确立了在这些大宗商品的专卖领域中官商的共利和分利机制。相对于直接专卖,这极大地推动了这些商品的生产和销售,实现了国家和商人利益的共赢。同时工商业成为为国生财的重要领域,工商课税逐步赶上并超过两税收入,而且工商业收入主要以现钱、轻资为主,政府掌握的专卖商品又是市场的大宗商品,因而工商业收入不仅在比重上成为财政收入的重要支柱,而且在财政调度上发挥着不可替代的作用,给宋代财政运行方式带来了巨大变化。

——摘编自黄纯艳《宋代财政史》

材料二 “厘金”和海关税收的扩大是适应经济形势的变化的,由此增多的税收收入对延长清政府统治的寿命起到了很大的作用。但是这种状态不属于中央政府对财政基础的再建,也不是财政基础确立的保证条件,具有土地税的附加税性质的各种课征的膨胀,实质上是增大了地方巡抚所掌握的财源。由于过去的法定诸税种的比重的降低,要实现中央政府财政政策意志的难度增大了。自从太平天国运动爆发后,外省的财政报告之类不再上报户部。因此,从1864年起,户部只能通过每年给各省的督抚及海关指派一定定额的京饷来维持中央政府的运转。另外,对于各省间的协饷,户部也以同样的方法来加以分配。但是,这种分配并不是按照实际的收支状况来进行的,因而地方上会寻找各种理由来敷衍上面下达的派款指令或减额上缴。

——摘编自【日】岩井茂树著;付勇译《中国近世财政史研究》

(1)根据材料一并结合所学知识,概括宋代“双赢机制”的建立途径,并简述其效果。

(2)根据材料二概括晚清财政状况的变化,并结合所学知识分析其原因。

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

| A.社会管控更加严格 | B.经济重心南移加快 |

| C.土地兼并日益剧烈 | D.赋役改革迫在眉睫 |

田赋 | 盐课 | 厘金 | 关税 | |||||

岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | |

| 1842年 | 29585722 | 76 | 4981845 | 13 | — | — | 4130455 | 11 |

| 1885年 | 32356768 | 48 | 7934228 | 12 | 12811708 | 19 | 14472766 | 21 |

| 1888年 | 33243347 | 42 | 7507128 | 10 | 13600733 | 18 | 23167892 | 30 |

| 1894年 | 32669086 | 43 | 6737469 | 9 | 13286816 | 18 | 22523605 | 30 |

| 1903年 | 37187788 | 38 | 13050000 | 13 | 1252692 | 17 | 30530699 | 32 |

| 1911年 | 48 101 346 | 27 | 46 312 355 | 26 | 43 187 097 | 24 | 43 139 287 | 23 |

| A.农业主导地位逐渐丧失 | B.商品经济获得一定发展 |

| C.中国处在贸易顺差地位 | D.中央对地方控制力下降 |

材料帝制国家控制其臣民的方式主要有三:一是通过照顾臣民基本的物质需求,避免臣民因难以忍受艰困的生活“铤而走险”;二则通过向臣民反复灌输精心筛选的道德教条(大部分是从儒家学说中筛选出来的),使臣民接受或认同现存的统治秩序;三则通过不断监视臣民,从而查出“奸民”并及时加以处理。

——萧公权《中国乡村—论19世纪的帝国控制》

结合中国古代史的相关史实,分析说明材料观点。

材料一 赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁(一种粗绸)各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书食货志上》

材料二 新中国成立后,农业税在相当长时期内,一直是国家财政的重要来源,为我国建立完整的工业体系和国民经济体系、推动工业化城市化作出了巨大贡献。改革开放以来,国家财政实力不断增强,农业税在国家财政收入中的比重逐渐下降。从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定逐步降低农业税税率,并提出五年内全面取消农业税的目标。2005年,第十届全国人大决定自2006年1月1日起国家不再针对农业单独征税。一个在中国存在了2600多年的古老税种宣告终结。

——摘编自人民日报《新中国成就档案:正式取消农业税》

(1)依据材料一、概括唐朝前期赋役制度的内容,结合所学,简要分析其意义。

(2)依据材料二、结合所学,简要评析中国取消农业税这一历史现象。

| A.计亩征银, 刺激了商品经济发展 | B.一概征银, 消除了土地兼并现象 |

| C.摊丁入亩,适应了商品经济发展 | D.赋役征银,根本上改变了重农抑商的观念 |