材料一自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,则与均田制度相辅而行,盖必人皆授田,始可按丁征租也。 均田制度以户籍为本,籍既失实,欲不废而不能矣。逮唐之中叶,均田制度坏,租庸调亦不能复行,改为两税法矣。

——摘编自万国鼎《中国田制史》

材料二我国是世界蚕丝业的发源地,栽桑养蚕、缫丝织绸是我们先祖的伟大发明。丝绸作为我国传统的特色产品,早在张骞开拓“丝绸之路”之前,就已出口国外。 至明代,随着地理大发现和太平洋航路的开通,欧洲一些国家如西班牙、葡萄牙开始出现在东方,以中国丝绸为主要贸易品,贩运至第三国,从事赚取超额利润的大规模的“三角贸易”。

——摘编自顾国达《近代中国的生丝贸易与世界市场》

材料三“一带一路”(“丝绸之路经济带”和“21世纪海上丝绸之路”)是中国与参与国分享其发展经验和资源,以实现经济现代化和改善人民生活的一个途径,中国的“一带一路”建设将为全部相关方带来共赢的结果。 因此,“一带一路”倡议是中国向世界提供的全球经济公共产品。……随着逆全球化之风席卷西方世界,“一带一路”建设凭其巨大的规模与资源,有潜力成为世界经济增长的新动力。

——引自[美]卡里·托克《“一带一路”为什么能成功》

(1)根据材料一,结合所学,扼要说明唐代户籍制度、均田制、租庸调制三者之间的相互关系,简析租庸调制“不能复行,改为两税法”的原因。(2)根据材料二,结合所学,阐明欧洲国家在上述“三角贸易”中的经济获益。根据材料一二,概括丝绸在我国古代经济活动中扮演的角色。

(3)根据材料三,概括“一带一路”倡议在促进经济全球化方面的作用。根据材料二三,结合所学,揭示“丝绸之路” 蕴含的象征性意义。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

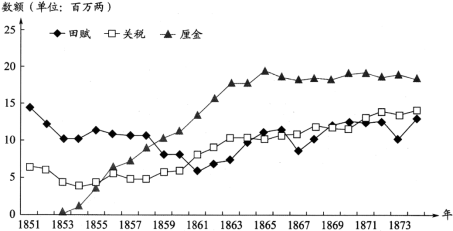

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料 唐初,征收赋税实行以“人丁为本”的租庸调制。安史之乱后,均田制已遭到破坏,但征税时,只凭旧户籍向乡里按丁收税。户口削减,按丁收税已无法实行。由于战祸,到处向人民征收赋税,逼迫催促索求,也没有固定标准,官吏巧立名目,随意增加赋税,新旧税接连不断,没有限度。百姓因不堪忍受而大多逃亡为浮户,留在本地的百无四五。建中元年(780),杨炎向德宗建议并实行了“两税法”。“凡百役之费,人无丁中,以贫富为差。居人之税,秋夏两征之,俗有不便者正之。其田亩之税,率以大历十四年垦田之数为准而均征之。”实行两税法“天下便之,人不土断而地著,赋不加敛而增入,版籍不造而得其虚实,贪吏不诫而奸无所取,自是轻重之权始归于朝廷”。两税法与租庸调不同,它“唯以资产为宗,不以丁身为本,资产少者则其税少,资产多者则其税多。”

——摘编自白寿彝《中国通史》

(1)根据材料并结合所学知识,简析唐朝实行两税法的背景。

(2)根据材料并结合所学知识,指出唐朝两税法改革的意义。

材料一 英国是世界上最早开征个人所得税的国家。1798年英法战争时,英国为筹措战争经费,开征临时性质的综合所得税,但未能实现。1803年对拿破仑军队开战时,制定新的所得税法,1815年废止。1842年英国再度引入个人所得税,因遭到民众反对而时兴时废,直到1874年才成为固定税制。这一时期,西方各国也相继效仿开征个人所得税。进入20世纪,英国个人所得税仍与政府年度预算一样,需要议会每年以法案来确立。

——摘编自张艳霞、王方东《西方个人所得税法的起源及其发展》

材料二 1911年,为应对日趋恶化的财政状况,清政府派大臣出洋考察后起草了《所得税章程》,但未能真正实施。1914年,北洋政府制定所得税条例,亦未能实施。1936年,南京国民政府公布了所得税暂行条例,开始征收个人所得税。

新中国成立初期,我国生产力水平比较低,实行低工资、广就业的政策,中央政府曾多次研究个人所得税,但最终仍没有开征。1980年,全国人大通过《中华人民共和国个人所得税法》,我国个人所得税制度正式确立。1986年,我国个人所得税初步形成三税并存的特殊格局。1994年,国务院发布了《中华人民共和国个人所得税法实施条例》,全面改革个人所得税,形成了新中国成立以来第一套比较完整、统一的个人所得税制度。此后,我国个人所得税法多次修订完善。

——摘编自赵仁平、杨瑞《我国个人所得税的历史与功能变迁》等

(1)根据材料一并结合所学知识,概括英国个人所得税法演进的特点。(2)根据材料二并结合所学知识,说明中国个人所得税法的变迁过程,并指出其各阶段的历史背景。

(3)根据材料并结合所学知识,就中外个人所得税法的变迁,谈谈你的认知。

材料一 康熙末年,1711年规定:“盛世滋生人丁,永不加赋。”这就让丁税固定了下来。康熙蠲免钱粮(免交赋税)“有一年蠲及数省者”或“一省连蠲数年者”,甚至有全国性的蠲免。史载,1691年与1703年康熙皇帝免除天下钱粮2759万多两。在康熙皇帝在位的61年间,政府蠲免钱粮共计545次,免除天下钱粮计银1.5亿两。

——《论康熙皇帝的经济政策》

材料二 康熙晚年,吏治松弛,贪污腐败,已然成风,再加上常年西北用兵,黄河泛滥成灾,造成了整个国库亏空甚多。随着地主经济的复苏,土地兼并日益严重。地权转移因土地买卖而加速。农村里分化出大批无业光丁。同时,人丁逃亡和丁役不均引起了一系列连锁反应。雍正时,将人丁税摊入地亩,按地亩多少,定纳税之数目。地多者多纳,地少者少纳,无地者不纳。是谓“摊丁入地”,一举取消了人头税。实行“耗羡(官府在征收赋税时借口征收钱粮有损耗而额外加征)归公”,将此项附加费变为法定税款、固定税额,由督抚统一管理,所得税款,除办公费用外,作为“养廉银”发给官吏。

——《论雍正王朝经济改革的得失》

(1)根据材料一、二及所学知识,说明康雍时期经济改革的主要原因有哪些?二者经济改革的落脚点是什么?

(2)根据材料一、二及所学知识,说明二者在赋税改革上有何继承性?其主要的积极意义是什么?