材料 明清时期赋役政策演变简表

| 时间 | 内容 |

| 明朝洪武年间 | 明太祖令各地进行人口和财产申报,编制黄册(户籍)和鱼鳞图册(地籍),规定“坐图还粮”和“按册籍以定差役”。 |

| 明朝宣德年间 | 周忱创里甲银,“税粮之外,每石加征若干,以支供办(杂役),名‘里甲银’”。 |

| 明朝正统年间 | 浙江、江西、湖广等省的部分税粮,按一两四石的比价,折收白银,叫作“金花银”。 |

| 明朝万历年间 | 万历九年(1581年),张居正在全国范围内推行“一条鞭法”。 |

| 清朝入关之初 | 下令编制户籍,仍称“黄册”,又立鱼鳞图册,作为征收赋役的依据。 |

| 清朝康熙年间 | 到康熙四十年(1701年),“浙省近来各州县竞不从人起丁,而从田起丁”了。康熙五十一年(1712年),下旨“盛世滋生人丁,永不加赋”。 |

| 清朝雍正年间 | 雍正元年(1723年),据直隶巡抚李维钧奏请:“摊丁入地”“征派地丁银”先在直隶,继而向全国推行。 |

材料一 唐朝前期以均田制为基础,实行租庸调制。随着人口增多,可授的田地越来越少,大地主吞并农民田地,国家控制的户口数量锐减。为保证税收,政府强行“活户”(检查户口,清理人丁,勒令回籍),增辟税目,但都没能奏效。建中元年(780年),政府颁行新法:取消租庸调及各项杂税,只保留户税和地税;预算全年开支,确定赋税总额,实际上以779年各项税收所得钱谷的总数作为户税和地税的总额分摊于各州;依据财产多寡将户分为九等,并依此征收户税;地税按亩征收谷物;户税、地税以每年六月、十一月为期征收;对不定居的商人,按资产的1/30征税,后改为1/10。

——摘编自吕建中《中国古代赋税制度述略》

材料二 与杨炎同时期的杜佑说:“建中新令,并入两税,恒额既立,加益莫由,浮浪悉收,规避无所。”两税法实施后,“收入公税,增倍而余。遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡滑之氓,皆被其籍”。所以,两税法“诚适时之令典,拯弊之良图”。但是,宋代郑樵认为,自两税之法行,则赋与田不相系也。况又取大历中一年科率多者,为两税定法,此总无名之暴赋,立为常规也。建中以来,将五百年,世不乏杨炎,不知所以加于大历中一年之多,数目复几倍乎?呜呼!后世之为民也,其难为民矣”。

——摘编自丁柏传《谈对唐代两税法的再评价问题》

(1)根据材料一并结合所学知识,概括两税法实施的背景。

(2)根据材料一、二并结合所学知识,简评两税法。

| A.明确田亩数量 | B.确定土地权属 | C.限制人口流动 | D.保障赋税收入 |

材料一 赋役之法,唐租庸调犹为近古。自杨炎作两税法,简而易行,历代相沿,至明不改。太祖为吴王,赋税十取一,役法计田出夫。具上、中、下三等,以赋十万、六万、三万石下为差。府三等,以赋二十万上下、十万石下为差。即位之初,定赋役法,一以黄册为准。……洪武九年,天下税粮,令民以银、钞、钱、绢代输。

——摘编自《明史·食货志》

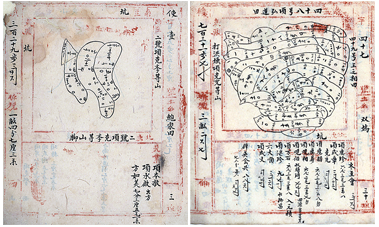

材料二 鱼鳞图册是明清政府统计民间土地占有情况,并据此征收田赋的册籍,由此形成了系统的土地管理制度。总图上一块土地挨着一块土地,状若鱼鳞,因此叫作"鱼鳞图册"。此后土地买卖过割,父子兄弟分家,都要写明鱼鳞图册上的编号。

康熙四年(1665)《歙县二十六都——图新丈使字号鱼鳞册底》

(1)根据材料一并结合所学知识,概括明代初期赋税的特点。

(2)根据材料二并结合所学知识,概括《歙县二十六都一图新丈使字号鱼鳞册底》的史料价值,并分析鱼鳞图册发挥的作用。

| A.增加国家收入,促进经济发展 | B.减轻企业负担,提高企业效率 |

| C.提高消费水平,拉动经济增长 | D.缩小收入差距,促进社会公平 |

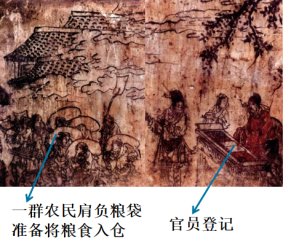

| A.展示元代农民承担的赋役种类繁多 | B.体现元政府对农民的人身束缚减弱 |

| C.凸显元政府征收国境关税的重要性 | D.成为研究元代赋税征收的重要史料 |

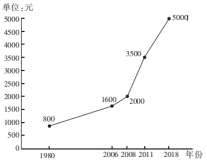

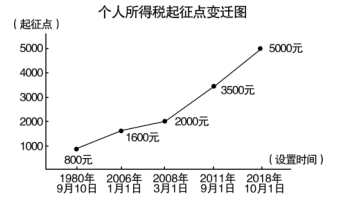

②计划经济时代收入差距小没有征收的必要

③对调节个人收入和社会稳定具有积极作用

④起征点的不断提高制约社会保障体系完善

| A.① | B.①② | C.①②③ | D.①②③④ |

唐代税制改革

材料一

| 比较项 | 租庸调制 | 两税法 |

| 纳税人员 | 农民是缴税的主体,不课税者包括贵族、官僚、太学生、僧尼、孝子贤孙、义夫节妇、老残笃疾、寡妇、部曲以及府兵等正承担兵役者 | 农民是其中一部分,缴税不分主、客户,以见居为簿,除鳏寡孤独不济者,其他人一律上籍缴税 |

| 税收项目 | 包括租、庸、调三项 | 征收户税和地税 |

| 课征依据 | 以人丁为主,有田则有租,有身则有庸,有户则有调 | 人无丁中,以贫富为差,一律按资产多少分担两税 |

| 征收物品 | 以实物缴纳 | 依户等纳钱,依田亩纳米粟 |

| 税额税率 | 预定全国一律之田租定额,以丁为计算基础 | 地税随地征派,以大历十四年(779年)垦田数和征税为准,计算每亩的税率,户税据旧征税数定额 |

| 缴税时间 | 缴税时间不一 | 分夏、秋两征 |

——据张安福《唐代农民家庭经济研究》

材料二遂令赋有常规,人知定制,贪冒之吏,莫得生奸,狡猾之甿,皆被其籍,诚適时之令典,拯弊之良图。……赋税均一,人既均一,人知税轻,免流离之患,益农桑之业,安人济用,莫过于斯矣。

——杜佑《通典》卷七

(1)指出材料一中唐代税制改革的重大变化。

(2)结合材料一论证材料二中作者的观点。

材料一 中国古代每一次重要的税制改革都是为了把各种各样的赋税归类、统一,简化形式,减轻负担,但是一段时间之后,各种各样的苛捐杂税又重新出现了。如此反复,实际上等于农民的负担不但没有减轻,反而一直在加重。举例来说,唐代两税法实行之初,把庸和调合并到田租中,不再征收其他杂税,但是不久各种苛捐杂税就纷纷出炉;宋代更是在两税之外正式加收了身钱;明代中期一条鞭法已将各种杂税合并在一起,征收白银,但是后来又开始征收杂役、新饷、练饷等等,到了明末终于将三饷合并成为固定的税收。这就是著名的“黄宗羲定律”。

——摘编自金开诚《中国古代赋税徭役》

材料二 2005年12月,十届全国人大常委会第十九次会议通过决定,自2006年1月1日起废止《农业税条例》,这标志着在我国沿袭两千年之久的田赋的终结。河北农民王三妮铸“告别田赋鼎”以记之,见下图。

(1)分别阐述上述两则材料对研究中国赋税制度的价值。

(2)根据材料并结合所学知识,分析影响中国赋税制度变化的因素。

(3)除上述材料之外,研究中国赋税制度还可补充哪些类型的史料,请至少列出两种。

材料一 唐律规定“诸盗耕种公私田者,一亩以下笞三十,五亩加一等……诸在官侵夺私田者,一亩以下杖六十,三亩加一等……诸买地者、不得过本制……凡买卖者皆须经所部官司申牒,年终彼此除附。若无文牒辄买卖,财没不追,地还本主”政府把土地分给农民,不是让农民无偿使用的,而是还须向农民征收一定数量的赋税。

——摘编自郑显文《唐代律令制研究》

材料二 清军入关后、满洲贵族在囤地运动中大发横财,然而他们及八旗将士不从事农业生产,导致不少土地荒芜。康熙八年(1669年),下令停止圉地,“凡该年所图旗地,立即退还汉民,另由山海关、张家口等处旷土换补”;并下诏将被镇压的明代宗室藩王及官僚豪绅所侵占的庄田、全部免价转让给当地的农民耕种,“永为(农民)世业”,号为“更名田”。康熙二十四年(1685年),又颁布规定,民间所垦田亩,“自后永不许圈”,从而为“兴农足民”排除了一些障碍。

——摘编自[日]森田成满《清代中国土地法研究》

(1)根据材料一,概括唐代土地法律的特征。

(2)根据材料二并结合所学知识,简析康熙年间土地法令的历史作用。

(3)根据材料并结合所学知识,谈谈你从上述土地立法中得到的认识。