1 . 清代海关设置后即制定税则,不分进出口,往来贸易统一征税,包括正税和杂税,税率总计10%左右。到了1843年一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低,中国进口税率长期低于出口税率。出现这种变化的原因不包括

| A.海关主权丧失 | B.反侵略战争失败 |

| C.列强商品输出 | D.自然经济的抵制 |

您最近一年使用:0次

2 . “因为远离政治中心,加上地方官员对敌国了解较少以及对皇帝瞒报欺骗,所以中央政府对战况及局势了解极少。此次冲突实际上对清朝统治中枢影响甚微。”“此次冲突”指的是

| A.鸦片战争 | B.第二次鸦片战争 |

| C.甲午中日战争 | D.八国联军侵华战争 |

您最近一年使用:0次

材料分析题

|

适中(0.65)

|

名校

3 . 阅读材料。完成下列要求。

(1)根据材料一并结合所学知识,概括鸦片战争后中国关税制度的变化,并说明关税制度变化的影响。

(2)根据材料二并结合所学知识,简述中华人民共和国成立后到改革开放之前实行全面保护关税政策的历史背景。

(3)根据材料并结合所学知识,概括我国在鸦片战争后和改革开放后关税制度变化的不同点。

材料一 清朝在1685年设立关税,1753年分为进口税、出口税、附加税、船钞、赠品等。鸦片战争后关税制度形成和发展,1843年《中英五口通商章程:海关税则》使进出口税率比过去实征税率有很大降低,1858年《天津条约》使得税率进一步降低。咸丰八年《天津条约》第二十六款,确认值百抽五的税率为税则的“公平”标准。据此,英、法、美等国在上海与清延分别签订了《通商章程善后条约:海关税则》,新订税则明确承认以值百抽五率作为计算各种从量税率的统一标准。

——摘编自吴兆莘《中国税制史》

材料二 中华人民共和国成立后到改革开放之前,中国的外贸政策属于国家统制型的封闭式保护贸易政策,实行全面保护关税政策。1951年5月,中央人民政务院批准了《中华人民共和国出口税则》和《中华人民共和国海关进出口税则暂行条例》,规定自1951年5月6日起,凡经准许进出口中华人民共和国国境的货物,均应按照我国海关法即海关进出口税则,由海关机关征收进口税和出口税,该税法一直实施到1985年,是我国税法税制的革命性变革。

——摘编自中华人民共和国财政部《入世以来关税制度建设情况》

材料三 改革开放后,我国对原有的关税制度进行了改革,1985年至1991年,由“全面保护”向“有区别地保护”转变。1992年以后,适度开放与适度保护结合进口关税,启动了大幅度的自主降税进程,截至2001年入世前,关税总水平由43.2%降至15.3%,降幅达65%。2001年以来,我国按照入世承诺逐年下调进口关税,截至2010年,入世降税承诺已全部履行完毕,关税总水平由入世前的15.3%进一步降至9.8%,降幅达36%。

——摘编自中华人民共和国财政部《入世以来关税制度建设情况》

(1)根据材料一并结合所学知识,概括鸦片战争后中国关税制度的变化,并说明关税制度变化的影响。

(2)根据材料二并结合所学知识,简述中华人民共和国成立后到改革开放之前实行全面保护关税政策的历史背景。

(3)根据材料并结合所学知识,概括我国在鸦片战争后和改革开放后关税制度变化的不同点。

您最近一年使用:0次

名校

4 . 下列沿海开放城市和经济特区中,有一个不是在1842年的中英《南京条约》中被作为通商口岸开放的,这个城市是

| A.广州 | B.厦门 | C.福州 | D.深圳 |

您最近一年使用:0次

2020-07-15更新

|

52次组卷

|

2卷引用:安徽省亳州市涡阳县第九中学2018-2019学年高一下学期期末考试历史试题.

5 . 鸦片战争后,民间人士为抵制外来鸦片的入侵,纷纷主张弛禁土产鸦片,扩大罂粟种植面积,以期“阴抵洋药,并暗收利权”。清廷重臣、开明士绅亦积极参与其中,“鸦片商战”由此盛行一时,成为近代鸦片泛滥的重大诱因。“鸦片商战”的盛行

| A.反映出近代国人维护利权时的非理性 | B.有力地缓解了政府的财政危机 |

| C.是近代国人抵制经济侵略的积极成果 | D.反映出政府抑商政策走向松弛 |

您最近一年使用:0次

名校

6 . 《南京条约》中,最能反映英国发动鸦片战争本质意图的是

| A.中国须同英国协定关税 | B.赔款2100万银元 |

| C.割香港岛 | D.英国拥有领事裁判权 |

您最近一年使用:0次

2020-07-13更新

|

88次组卷

|

2卷引用:山东省泰安市泰山国际学校2019-2020学年高二下学期期末复习历史试题

名校

7 . 费正清在《中国沿海的贸易和外交》中说:“与其说条约口岸代表了移植于中国沿海海岸的西方生活方式,还不如说中国接纳了西方人及其生活方式.…是一个具有双重作用的历史存在,是强权政治的产物,又是一个社会窗口”。对此理解正确的是,条约口岸

| A.是中国对外开放的重要窗口 | B.开启了中国的近代化进程 |

| C.具有破坏和建设的双重特性 | D.导致近代中国的不断沉沦 |

您最近一年使用:0次

2020-07-13更新

|

206次组卷

|

4卷引用:黑龙江省鹤岗市第一中学2019-2020学年高二下学期期末考试历史试题

名校

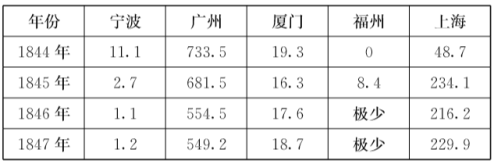

8 . 如表是关于1844—1847年五个通商口岸贸易的货值统计表(单位:万元)。据此可知当时

| A.上海的贸易区位优势得到凸显 | B.广州传统外贸中心地位不复存在 |

| C.西方资本主义并未打开中国市场 | D.中国对外贸易顺差现象发生改变 |

您最近一年使用:0次

2020-07-12更新

|

268次组卷

|

5卷引用:北京市大兴区2019-2020学年高一下学期期末调研考试历史试题

9 . 近代中国由于受不平等条约的约束,丧失了关税自主权,中国海关成为列强侵华工具。近代中国丧失关税自主权是在

| A.鸦片战争后 | B.第二次鸦片战争后 |

| C.甲午战争后 | D.八国联军侵华战争后 |

您最近一年使用:0次

名校

10 . 鸦片战争和第二次鸦片战争在本质上的相同之处是

| A.都是为了夺取市场和原料 | B.战争主要在京津地区进行 |

| C.战争的发动都是在广东省 | D.战争以清政府的战败结束 |

您最近一年使用:0次

2020-07-10更新

|

330次组卷

|

5卷引用:北京市延庆区2019-2020学年高一下学期期末考试历史试题

北京市延庆区2019-2020学年高一下学期期末考试历史试题天津市耀华中学2019-2020学年高一下学期期末历史试题重庆市南开中学2020-2021学年高一上学期期末考试历史试题(已下线)第16课两次鸦片战争(重难点突破)-2022高考历史一轮复习思维导图+重难点突破(中外历史纲要)山东省济宁海达行知高级中学2020-2021学年高一10月月考历史试题