1 . 2018年11月,习近平总书记在京主持召开民营企业座谈会并发表重要讲话。他强调,我国民营经济只能壮大、不能弱化,不仅不能“离场”,更要毫不动摇鼓励支持引导非公有制经济发展,支持民营企业发展并走向更加广阔舞台。座谈会以来,民营企业感受到了国家的政策红利、政府关怀,也坚定了自己越来越高的诚信责任与企业精神。

【政策红利】

近期,我国为切实推动民营企业等实体经济发展,将制造业增值税税率由16%降为13%。A企业增值税进项环节和销项环节对照表:

进项环节 (单位:万元) | 税率(%) | 销项环节 (单位:万元) | 税率(%) | ||||

税改前 | 税改后 | 税改前 | 税改后 | ||||

原材料成本 | 1000 | 16 | 13 | 销售额 | 2500 | 16 | 13 |

费用成本 | 100 | 3 | 3 | ||||

【政府关怀】

某市组织了一次本地民营企业家座谈会。与会的很多民营企业将与市长进行了面对面的交流。民营企业家B说:我们是一家自媒体民营文化企业,在我们的发展中,遇到的最突出问题是政府的监管过宽问题,作为自媒体,吸引流量是生命,搏人眼球是灵魂,我们需要政府给予我们自由发展的更大空间。

【企业精神】

民营企业家C说:民营企业要想走的远、走的精,需要培养出自己的优秀工匠。企业,要在员工中培养能合作,会创新,善坚持,有理想的工匠精神,而这种工匠精神也是社会主义核心价值观在企业身上的内化。

结合材料,回答下列问题:

(1)运用《经济生活》知识,计算税改前后A企业缴纳增值税变化情况,并指出该变化对国家财政的影响。

(2)如果你是该市市长,结合《文化生活》知识,对企业家B的发言作出回应。

(3)请就“民营企业如何培养出自己的优秀工匠”这一主题,写一篇简要的实事评论。

要求:

①结合材料,紧扣主题,观点明确,合乎逻辑。

②综合运用《经济生活》《文化生活》知识加以阐述。

③术语使用规范,字数250字左右。

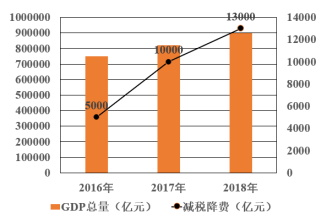

2 . 材料一2016-2018年我国GDP总量与减税降费情况

(注:“减税降费”具体包括“税收减免”和“取消或停征行政事业性收费”两部分。)

材料二2019年4月1日,力度空前的减税降费改革再次开启。此次减税降费,着眼“放水养鱼”、增强发展后劲,重点降低制造业和小微企业负担。通过多方措施,确保主要行负明显降低,部分行业税负有所降低,所有行业税负只减不增。

运用经济生活知识,回答下列问题:

(1)概括材料一信息,并分析说明力度空前的减税降费改革对当前我国推动企业高质量发展的积极影响。

(2)有人认为,只有持续推进减税降费力度,我国实体经济才能得以不断发展。请对此观点进行评析。

3 . 材料一:以下数据,从一个侧面反映了近年来我国税收政策调整后,企业和居民个人税负的变化情况。

国家实施“营改增”减税额统计

1980年以来我国个人所得税起征点调整

材料二:2018年10月3日,社会普遍关注的范×ד阴阳合同”税案尘埃落定,范××被依法处以补缴税款、滞纳金以及罚款总计约8.84亿元。同时,国家税务总局部署开展规范影视行业税收秩序工作,对于严重偷逃税行为,将根据不同情形依法依规追究法律责任。

结合上述材料,运用《经济生活》知识,探究回答下列问题:

(1)请依据上述表、图中反映的经济现象,运用相关知识阐释我国税收政策的上述变化对我国当前经济发展的积极影响。

(2)有人认为,国家推行提高个人所得税起征点、企业营业税改征增值税等降税减负政策,必然减少国家的财政收入,不利于国民经济健康发展。请运用相关知识加以评析。

(3)某班同学就“范××税案的处理对我国社会主义市场经济的健康发展有何启示”展开讨论,请陈述你的观点。

要求:①运用《经济生活》知识加以阐述。

②观点明确,紧扣主题,理由充分,合乎逻辑。

③学科术语使用规范,字数200字左右。

4 . 实体经济是经济发展的根基,事关改革和发展的全局。中央经济工作会议提出,2019年要实施更大规模的减税降费,推动制造业高质量发展,振兴实体经济。

(1)请正确填写实施更大规模的减税降费、振兴实体经济的传导顺序。

①下调实体企业增值税税率②加大研发投入③企业升级改造④企业高质量发展⑤降低企业负担

(2)中央经济工作会议明确了2019年重点工作任务。请分析重点工作任务体现的新发展理念。

| 重点工作任务(部分) | 新发展理念 |

| 推动制造业高质量发展。加大对中小企业创新支持力度,加强知识产权保护和运用,形成有效的创新激励机制。 | ① |

| 扎实推进乡村振兴战略。要坚持农业农村优先发展,切实抓好农业特别是粮食生产,推动藏粮于地、藏粮于技落实落地。 | ② |

| 推动全方位对外开放。要扩大进出口贸易,推动出口市场多元化,削减进口环节制度性成本。 | ③ |

| 加强保障和改善民生。要完善制度、守住底线,精心做好各项民生工作。 | ④ |

2018年,国务院机构改革令人瞩目。

2018年3月13日,十三届全国人大一次会议审议通过了国税机构与地税机构合并的改革方案,将省级及以下的国税机构和地税机构合并,实行以国家税务总局为主与省(区、市)人民政府双重领导的管理体制,更好地发挥中央财政与地方财政的作用。

1994年,为适应建立中国特色社会主义市场经济体制的需要,我国实行了分税制改革,产生了分设并立的国税机构和地税机构,分别负责中央税和地方税的征管。随着社会主义市场经济的发展,国税机构、地税机构分设并立带来的纳税人“遵从成本”较高的弊端日益凸显。比如,一个企业,在缴纳增值税时需要到国税局,为员工代扣代缴个人所得税时又要到地税局,要重复报送涉税资料,还要重复接受税务检查。这种较高的“遵从成本”不断地耗损着市场主体的积极性,影响着经济运行的效率。尽管近些年来我国税务机关进行了“放管服”改革,使“遵从成本”有所下降,但是问题并未得到彻底解决。

当前,随着“营业税改增值税”的不断推进,营业税这一主要以地税机构为征管主体的大税种最终退出历史舞台,地税机构征管任务大为减少,国税、地税机构合并的条件日趋成熟。

(1)结合材料和经济生活的知识,说明我国当前实行国税地税机构合并改革正当其时,并分析这项改革的意义。

(2)结合材料,分析国税地税机构合并改革的过程是如何体现矛盾特殊性的。

本届政府从当前经济发展实际出发,把“营改增”等减税措施,作为供给倒结构性改革棋局 的重要一招。据统计,自去年5月全面推开营改增试点以来已累计直接减税8500多亿元,实现 所有行业税负只减不增。规模以上工业企业每百元主营业务收入中的成本同比不断减少;第三产业投资规模明显扩大;企业的研发、设计、营销等内部服务环节从主业剥离出来后,更加专注于提供专门化服务。

阅读材料,运用所学知识,回答下列问题:

(1)根据阿瑟_拉弗的理论,在下图中用曲线画出政府税收收入与税率之间关系的示意图,并指出税率超过一定限度后政府税收收入减少的原因。

(2)请选用唯物辩证法中最适合的一个观点来分析阐述上述税收收入与税率之间的关系。

(3)结合材料,简要说明“营改增”对于供给侧改革的积极意义。

材料二文艺领域的供给侧改革在2016年全国两会期间引起了广泛关注。当前我国文艺领域供给侧作品,还不能满足群众日益增长的多样化、个性化需求。这种矛盾具体表现在:由国剧、日本动漫等大受追捧;国内受广大群众欢迎喜爱的文化产品不多:国内文艺作品对数以亿计的进城务工人员的文艺服务不足。

(1)结合材料一,从财政与税收的角度分析政府实施相关措施的经济意义。

(2)针对材料二中的问题,有人认为,文化领域的供给侧改革,主要就是要解决高端文化精品不足的问题。你认同此观点吗?请结合材料并运用文化生活知识加以分析。

8 . 阅读材料,回答问题。

材料一经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(简称“营改增”)试点,在原有交通运输业、部分现代服务业试点的基础上,将建筑业、房地产业、金融业、生活服务业纳入试点范围。

材料二某企业兼营交通运输和生活服务业务,是增值税一般纳税人。在此次“营改增”试点方案实施前后的税负变化如下表:

| 运输服务 | 生活服务 | 应纳税总额 | |||||

| 试点之前 | 应税营业额 | 税率 | 收取服务费 | 税率 | A(万元) | ||

| 200(万元) | 3% | 20(万元) | 3% | ||||

| 试点之后 | 应税销售额 | 税率 | 进项税额 | 应税金额 | 税率 | 进项税额 | B(万元) |

| 200(万元) | 11% | 17(万元) | 20(万元) | 6% | 0.8(万元) | ||

(1)请分别计算“营改增”前后该企业的应纳税总额A、B,并结合材料简要说明“营改增”的意义。

(2)有人认为,通过“营改增”将部分税款返还给了纳税人,发挥了税收在资源配置中的决定性作用,请结合所学知识评析这一观点。

表一:某交通运输企业在营业税改征增值税试点方案实施后的税负变化

| 试点 | 营业额(单位:万元) | 税率 | 应纳税额(万元) | ||

| 之前 | 10000 | 3% | 300 | ||

试点 之后 | 不含税的销售收入 (单位:万元) | 销项 税率 | 该企业购自外部的中间投入(万元) | 进项 税率 | 应纳税额(万元) |

| 10000 | 11% | 5000 | 17% | A |

表二:上海本地交通运输类某股票在增值税改革政策出台后的表现

(1)将表一中A处的数据补充完整,并概括出表一和表二反映的经济信息。

(2)有人认为,增值税的改革对企业发展有利,但会减少财政收入。请谈谈你的看法。