材料一 唐高宗、武后时期,“豪富之室,皆籍外占田”,以至“豪富兼并,贫者失业”。官僚地主“强夺民户宅田,不可胜数”,出现了“丁口滋众,官无闲田,不復给授,故田制为空文”。“天下户口,亡逃过半,租调既减,国用不足”。“自开元中及于天宝,开拓边境……每岁军用日增。”安史之乱后,各藩镇“贡赋不入于朝廷”。唐肃、代时期,民户“屡犯州县”,“口分世业之田坏而为兼并,租庸调之法坏而为两税”。建中元年(780年),唐政府全面推行两税法,“唯以资产为宗,不以丁身为本”。

——摘编自王志胜《唐宋税制的转型研究》

材料二 从唐后期开始,国家把户税与地税一起按亩而税。五代至宋,户税、杂税基本摊入了地亩之中,并把残留的人丁税实现了部分摊丁入亩。明清时期,“一条鞭法”、地丁银制度逐渐实现了舍人丁而税地亩。北宋农户可在土地上居室、造坟、可做资陪,“宋以下,则公然号为田主矣”。王安石的方田均税法倾向了私家田产。明代的“黄册”、“鱼鳞图册”是国家确保民户资产的凭证。农户迁徙自由,客户从非法转向了合法,得到了封建国家的承认。

——摘编自漆侠《宋代经济史》等

材料三 从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定从逐步降低农业税税率,并提出5年内全面取消农业税的目标。2005年,十届全国人大决定自2006年1月1日起国家不再针对农业单独征税,一个在中国存在2600多年的古老税种宣告终结。

——人民日报《新中国成就档案:正式取消农业税》

(1)根据材料一并结合所学知识,概述唐中后期税制改革的原因及其积极作用。

(2)根据材料一、二并结合所学知识,简述我国古代农业税征收的发展趋势及其影响。

(3)根据材料并结合所学知识,简析唐宋以来我国赋税制度改革的历史启示。

相似题推荐

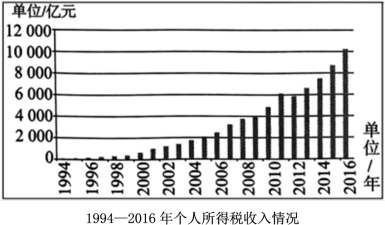

材料 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料 中华人民共和国成立后,在相当长一段时间内,国家仅以所有者的身份参与国营企业的分配,实行国营企业上缴利润的制度。1983年,全国推行第一步“利改税”,规定自1983年6月1日起对全国大部分国营企业征收所得税。第一步“利改税”办法规定,对国管大中型企业征收55%的所得税。税后利润根据企业的不同情况分别采取递增包干、固定比例上缴征收调节税、定额上交等办法,1984年,实行第二步“利改税”,对国营大中型企业缴纳了55%的所得税后的利润统一开征调节税,把国家同国营企业的分配关系完全作为税收关系国定下来。国务院于1984年9月18日发布的《中华人民共和国国营企业所得税条例(草案)》和(国营企业调节税征收办法》,对第二步“利改税”的内容作了具体规定。

——摘编自湛忠灿《改革开放三十年我国税收体制及税负变化》

作为历史的观察者,说明中国税制改革的特点并谈谈中国税制改革的作用。

材料一 “洋关之设,自五口通商始。”《江宁条约》第十条规定:“英国商民居住通商之广州等五处,应纳进口、出口货税、饷费均宜秉公议定则例。”后清政府又与美、法两国签订了《五口贸易章程:海关税则》,规定“倘中国日后欲将税则变更,须与合众国领事等官议允。如另有利益及于各国,合众国民人应一体均沾。”道光二十六年,松江太仓一带“洋布盛行,价当梭布,而宽则三倍。是以布市削减,而皆不偿本。商贾不行,生计路绌。”

——摘编自王铁崖《中外旧约章汇编》、彭泽益《中国近代手工业史资料》等

材料二 为巩固政权和扩大财政收入,南京国民政府开展一系列以收回关税主权为中心的改订新约、整顿海关行政的对外活动。但南京国民政府关税自主政策仍具有一定的局限性。党的七届二中全会上,毛泽东阐明:“不承认国民党时代的任何外国外交机关和外交人员的合法地位,不承认国民党时代的一切卖国条约的继续存在,立即统制对外贸易,改革海关制度,这些都是我们进入大城市的时候所必须首先采取的步骤。”

——摘自滕淑娜,李明慧《失去与收复:近代中国关税主权变迁探析》

(1)阅读材料一,结合所学,指出西方列强依据不平等条约强化关税协定的重要特权,分析近代中国关税自主权丧失的危害。

(2)根据材料二,结合所学,概述南京国民政府为“收回关税主权”的对外活动并指出其局限性,简述新中国成立前后在外交方针和税法层面的相关举措。