新中国成立后,我国没有征收个人所得税:1980年,个人所得税制度正式确立。变化的主要原因是

| A.国企改革取消了计划经济 | B.增加国家财政收入的需要 |

| C.为解决贫富差距过大问题 | D.顺应改革开放的时代需要 |

更新时间:2022-02-02 07:27:05

|

【知识点】 关税与个人所得税制度的起源与演变解读

相似题推荐

单选题-单题

|

较易

(0.85)

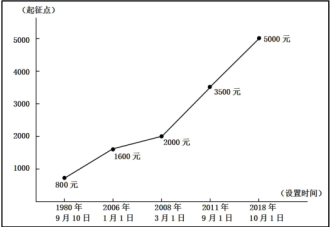

【推荐1】如图是中国个税起征点的变化趋势图。这反映了我国

| A.贫富差距逐渐消除 | B.社会发展的客观实际 |

| C.对外贸易不断发展 | D.公民纳税意识的增强 |

您最近一年使用:0次

单选题-单题

|

较易

(0.85)

【推荐2】如表为1994-2016年个人所得税收入情况,据此说明( )

| A.我国失业率逐年下降 | B.我国产业结构不断优化 |

| C.居民可支配收入减少 | D.我国经济发展水平不断提高 |

您最近一年使用:0次