材料 新中国成立初期颁布的税收法令和举措

| 时间 | 税收法令和举措 |

| 1949年11月24日至12月9日 | 召开第一次全国税务会议,草拟了《全国税收实施要则》和《全国各级税务机关暂行组织规程(草案)》,废除了国民党统治时期的苛捐杂税,确定了新中国全国范因内的14种税收种类 |

| 1950年1月30日 | 颁布《关于统一全国税政的决定》,并附发了《全国税政实施要则》及工商业税、货物税等暂行条例。在清理旧税制的基础之上,建立一套以多税种、多次征收为特征的复合税制 |

| 1950年4月 | 公布实施了《契税暂行条例》 |

| 1950年7月 | 对税收政策作出了进一步的调整,主要内容就是兼并税种,将货物税原定1136个征税品目简并为358个品目,印花税由原定的30个税目简并为25个。同时,把盐税、所得税、货物税和城市房地产税的某些税率调低,在全国范围内统一施行 |

| 1950年9月 | 《新解放区农业税暂行条例》开始施行 |

——摘编自黄俊涛强甜甜《72年七次改革,我国税收制度的时代变迁(1949~2021)》

(1)根据材料并结合所学知识,概括新中国成立初期税收改革的主要内容。

(2)根据材料并结合所学知识,评价新中国成立初期的税收改革。

相似题推荐

材料一 秦赋户口,百姓贺死而吊生。故秦谣曰“渭水不洗口赋起”。

——《七国考秦食货》引《咸阳大事记》

材料二

唐朝怀集庸调银饼 | 国家定两税,本意在爱人。厥初防其淫,明敕内外臣: 税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。 浚我以求宠,敛索无冬春。织绢未成匹,缫丝未盈斤。 里胥迫我纳,不许暂逡巡 ……昨日输残税,因窥官库门。 缯帛如山积,丝絮如云屯。号为美余物,随月献至尊。 夺我身上暖,买尔眼前恩。进入琼林库,岁久化为尘。 —— 白居易卷2《重赋》 |

材料三 中国成立后由于经济基础和税收制度构建的特殊性,我国个人所得税收入在税收收入中所占的比重极小,且逐渐呈下降趋势,因而其财政功能和收入调节功能都极为有限。为了适应改革开放的需要,特别是出于解决来华工作外籍人士的个人所得税问题,财政部税务总局从1978年底开始研究建立个人所得税制度的问题。根据“税负从低、优惠从宽、手续从简”的原则,1980年通过并公布实施了《中华人民共和国个人所得税法》。

——赵仁平《近现代中国个人所得税功能的历史变迁》

(1)据材料一并结合所学,指出秦朝农民需承担的赋役并分析秦朝崩溃的原因。

(2)指出材料二中左图所示赋税制度的名称及其实施的基础。根据材料二并结合所学,分析两税法实施的利弊。

(3)根据材料三并结合所学,分析1980年我国颁布《中华人民共和国个人所得税法》的 原因并用一句话概括其颁布的意义。

材料 1929年,南京国民政府公布实施《海关进出口税则》,宣告了中国的关税自主。此后通过与英、美、法、日等国谈判,至1934年先后公布了四个国家进出口税则,税率实行14级,最低5%,最高达80%,平均税率为25%,改变了过去进口货物不分种类,一律值百抽五的帝国主义强加的不平等关税体制。同时还统一了海陆关关税,由于过去陆路关税比海路关税少纳1/3,因此改订新约后将增加海陆关关税。为了发展本国民族资本主义,提高本国出口产品竞争力,还减免了部分产品的出口关税。关税改革加之进出口不断增长,1936年关税收入由1927年的10716万元提高到34 290万元,增长达2.2倍,占中央财政收入达34.14%。

——摘编自夏国祥《中国近代税制改革思想研究》

(1)根据材料并结合所学知识, 20世纪二三十年代中国贸易关税发生了怎样的变化?指出南京国民政府改革关税的原因。

(2)分析南京国民政府关税改革所产生的影响。

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

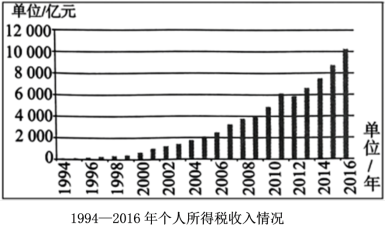

材料二 数据来源:中华人民共和国统计局网站。

——摘自艾华《进一步完善我国个人所得税制度的思考》

根据材料二,概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。