2005年8月23日,第十届全国人大常委会第十七次会议将个人所得税费用扣除标准提高到1600元,至此结束了实行25年之久的800个人所得税费用扣除标准;2007年12月,又规定个人所得税费用扣除标准再次调整,将其提高到2000元。我个人所得税费用扣除标准的不断调整说明( )

| A.国民经济日益发展 | B.人民生活得到改善 |

| C.共同富裕得以实现 | D.贫富差距不断缩小 |

更新时间:2022-11-17 17:11:54

|

【知识点】 关税与个人所得税制度的起源与演变解读

相似题推荐

单选题-单题

|

适中

(0.65)

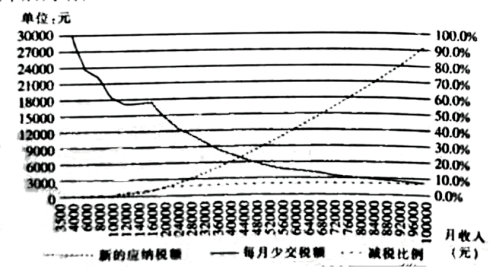

【推荐1】2018年9月1日,《中华人民共和国个人所得税法》最新一轮修正案发布。如图所示为本次个人所得税改革后的纳税情况。由此可知,此次我国个人所得税改革( )

| A.杜绝了偷税漏税行为 | B.实现了社会的共同富裕 |

| C.有利于促进社会公平 | D.旨在增加国家财政收入 |

您最近半年使用:0次

单选题-单题

|

适中

(0.65)

名校

【推荐2】1920年,李大钊在《新青年》发文指出,“关税权为条约所束缚,国内产出的原材料以极低的税输出国外,而在国外制成的精制品以极低的税输入国内。”李大钊意在说明当时中国( )

| A.开始丧失关税自主权 | B.兴起改订新约运动 |

| C.实行统一的国境关税 | D.关税丧失保护作用 |

您最近半年使用:0次