材料 晚清税收收入结构比较

| 田赋 | 盐课 | 厘金 | 关税 | |||||

| 年份 | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) | 岁入(两) | 比重(%) |

| 1842 | 29575722 | 76 | 4981845 | 13 | / | / | 4130455 | 11 |

| 1885 | 32356768 | 48 | 7394228 | 11 | 12811708 | 19 | 14472766 | 22 |

| 1888 | 33243347 | 42 | 7507128 | 10 | 13600733 | 18 | 23167892 | 30 |

| 1894 | 32669086 | 43 | 6737469 | 9 | 13286816 | 18 | 22523605 | 30 |

| 1903 | 37187788 | 38 | 13050000 | 13 | 16252692 | 17 | 30530699 | 32 |

| 1911 | 48101346 | 27 | 46312355 | 26 | 43187097 | 24 | 43139287 | 23 |

——曾国祥主编《赋税与国运兴衰》

根据材料并结合所学知识,概括晚清税收收入结构的变化并简析其原因。

相似题推荐

材料一 厘金,即厘捐。近代中国的一种商业税。1853年,江北大营帮办军务大臣雷以诚采纳幕客钱江的建议,在扬州举办厘捐,分两种:一称行厘,即通过税,抽之于行商;一称坐厘,是交易税,抽之于坐商。原定税率值百抽一,百分之一为一厘,所以称厘金。厘金在最初试行的时候,本来只被视为一种临时的筹款方法,但因其效果明显,1857年起各省相继仿行,由各省的总督或巡抚主持。按征税对象厘金可分为四类:百货厘、盐厘、洋药厘和土药厘。但在实际征收过程中,诸凡一切贫富人民从生到死的生活用品,无一不在被征之列,具体多达几百项甚至一千多项。不仅名目日益繁多,且税率极不一致。厘金创办之初,其征收比率是1%,以后逐渐提高,多数省份的征收比率均在5%~20%之间。至1868年,全国厘金收入在一千五百万两白银左右。

——据罗玉东《中国屋金史》

材料二 1930年中原大战结束,地方实力派进一步受到抑制,国民党三届四次全会才再次作出裁撤厘金的决定。财政部据此电令全国:“对于全国厘金及厘金变名之统税、统捐特税、货物税、铁路货捐、邮包落地税及正杂各税捐中之含有厘金性质者……均应于本年十二月三十一日止,一律永远废除。”在宣布实施裁厘的同时,国民政府决定实行新的统税制度。征收统税对象,主要是卷烟税和麦粉税,另外增加棉纱、火柴和水泥税。这次裁厘虽然也受到一些地方变相的抵制,但由于政府将原来属于国税的田赋划归地方,此外地方政府还可以另办营业税来抵补裁厘损失,因此最终还是取得了成功。到1931年底,从前由各省厘税机关征收的厘金以及类似厘金的正杂捐税基本上得以裁撤。在中国延续了近80年的厘金制终于不复存在。

——摘编自张海鹏主编《中国近代通史》

(1)根据材料一并结合所学知识,概括厘金制度的特点,并说明其影响。

(2)根据材料二并结合所学知识,分析厘金制度得以废除的原因。

材料一 1955年11月,陈云在中共中央召开的关于资本主义工商业社会主义改造问题会议上讲到定息问题时说:“大资本家得的利息很多,怎么办呢?我们手里头的法宝很多,比如征收个人所得税和遗产税等。个人所得税和遗产税,过去我们都没有收,要收的话可以收得很重,把他们限制住,超过一定限度的为国家所得。这样一些办法,都可以成为政府手里的一种约束资本家收入过多和对他们实行社会主义改造的手段。”1956年5月,财政部就税务总局报送的经过进一步修改的个人所得税条例及其实施细则草案作出批复:关于准备开征个人所得税的问题,中央决定此税推迟到第二个五年计划时期再考虑开征。因此,准备开征的工作可以停止。但是,后来开征个人所得税的计划被无限期地推迟了,直到1980年才恢复。

——摘编自刘佐《新中国成立初期建立个人所得税制度的探索》

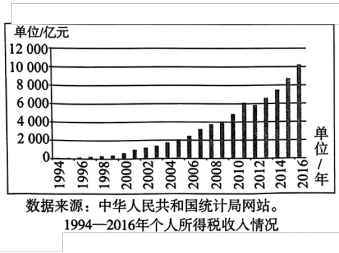

材料二

——摘自艾华《进一步完善我国个人所得税制度的思考》

(1)根据材料一并结合所学知识,分析新中国成立后长期没有全面开征个人所得税的原因。

(2)根据材料二、概括我国个人所得税征收的总体趋势。并结合所学知识,谈谈你对个人所得税征收的认识。

材料一 1943年2月和7月,国民政府分别重新修订通过了1936年略采英国分类法制定的《所得税法》和《所得税法施行细则》。和之前的所得税相比,税级和税率有了较大的变化:税级由10级增加到17级;税率则从最高税率每10元所得征收2元,提高为3元;个人所得税的最低税率由0.5%提高到1%,最高税率由20%提高到30%;免税额由每月平均未满30元调增为100元。在华外国人不受中国法律约束,这就无法使在华外国人一体纳税;中国境内的租界是国家行政权不能达到的区域,这就无法令租界内的华人一律纳税。

——摘编自何家伟《南京国民政府个人所得税制度略论》

材料二 我国所得税历年税收之趋势(单位:万元)

| 年度 | 1936 | 1937 | 1938 | 1939 | 1940 |

| 预算度 | 500 | 2500 | 1200 | 1000 | 3500 |

| 实收数 | 648.7271 | 2023.8439 | 860.4273 | 3174.6969 | 3229.2432 |

| 年度 | 1941 | 1942 | 1943 | 1944 | 1945 |

| 预算度 | 6500 | 17000 | 700 | 178000 | 260000 |

| 实收数 | 8175.5353 | 20794.4808 | 99094.7382 | 169861.4276 | 325364.7808 |

——摘编自杨昭智《中国所得税》

(1)根据材料并结合所学知识,概括国民政府所得税改革的原因,并指出所得税征收的特点。(2)根据材料并结合所学知识,简评国民政府个人所得税改革。