材料一 明初税粮的收支由户部一元化统管。金花银出现后,皇室库房内承运库改以收贮金花银为主。正统时百分之七十八的金花银,亦即占全国税粮总数百分之九的折粮银,转移到皇宫内库,作为皇帝个人开支。为了适应这一变化,正统七年于户部另设太仓库。太仓库的收入供国家军政开销。为满足皇帝及后妃的奢侈生活,他们除挥霍内承运库收入的金花银外,还经常凭借皇权,向太仓库索取银两。但是,一旦国家财政拮据,皇帝却不肯动用内承运库存银。明末,朝廷一方面在全国加派“三饷”,另一方面内库“银尚存三千余万两、金一百五十万”不肯动用。

——摘编自唐文基《明代“金花银”和田赋货币化趋势》

材料二 1858年,《中英通商章程善后条约》规定,凡有金银、外国各等银钱、面粟、米粉、砂谷、米面饼、熟肉、熟菜、牛奶酥等几十种商品,进出口通商各口,皆难免税。第五款规定:“向来洋药(鸦片)、铜钱、米谷、豆石、硝磺、白铅等物,例皆不准通商,现定稍宽其禁,听商遵行纳税贸易。”由于商品周转税负很重,五口通商之后西方列强对华贸易没有像他们预想的大幅增长。为此,《天津条约》规定中国进口商品,在缴纳进口关税和2.5%的子口税之后,即可行销中国各地,各地不得再另外征税。

——摘编自胡公启《晚清中国关税制度变迁及影响》

材料三 1950年7月,国家将房产税、地产税统一成房地产税,停止对薪给报酬所得税与遗产税的征收;把原有的一千多个货物税征税品目缩减至358个,还将原规定按5%的税率缴纳税款的纳税对象标准从全年所得额未满100万元者扩大至300万元(相当于第二套人民币300元)者;同时将累进税率的累进级数由原来的十四级增加至二十一级,并规定全年所得额为1亿元者适用30%的税率。国务院于同年9月决定新解放区按照每户农业人口的平均收入累计征收农业税。年收入低于150斤者可以享受免征农业税的优惠;超过150斤者,按照3%—42%的税率累进征收农业税。

——摘编自陈平花《中国税收制度的历史演进与深化改革研究》

(1)根据材料一并结合所学,指出明朝正统年间赋税制度的变化,并分析其影响。(2)根据材料二并结合所学,指出19世纪40—60年代我国关税征收改革的内容,说明上述改革发生的时代背景。

(3)根据材料三,概括1950年我国税制调整的方向,并结合所学分析上述税制调整的作用。

| 鲁宣公十五年 (前594年) | 鲁国实行“初税亩”,即国家根据土地面积向田主征收一定的实物税 |

| 楚康王十二年 (公元前548年) | 楚国整顿田制和军赋,“量入修赋,赋车、籍马、赋车兵、徒卒、甲橘之数”,即根据收获量的多少征集军赋 |

| 鲁昭公四年 (公元前538年) | 郑国“作丘赋”,即按田亩征发军赋,每丘(征发单位)征马一匹、牛三头 |

| A.土地所有制变化 | B.政府鼓励发展商品经济 |

| C.诸侯国纷纷增税 | D.变法运动成为时代潮流 |

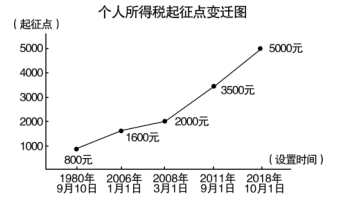

②计划经济时代收入差距小没有征收的必要

③对调节个人收入和社会稳定具有积极作用

④起征点的不断提高制约社会保障体系完善

| A.① | B.①② | C.①②③ | D.①②③④ |

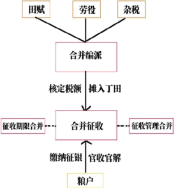

| 朝代 | 制度 | 发展趋势 | |

| 秦 | 田赋(收泰半之赋2/3)、人头税、徭役 | 1.征收标准:人丁为主到财产为主 (以两税法为标志) 2.赋役形式:劳役地租为主到实物为主再到货币为主(以租庸调制、两税法和一条鞭法为标志) 3.征收种类:繁杂到简单 (以一条鞭法为标志) 4.征收时间:不定时到定时(以两税法为标志) | |

| 汉 | |||

| 隋朝 | 租调制 | ||

| 唐朝 | 初期 | ||

| 晚期 | 两税法(夏秋两次征收) | ||

| 宋 | 方田均税法、募役法 | ||

| 元 | 租庸调(北)、两税法(南)、科差 | ||

| 明 | |||

| 清 | 摊丁入亩: | ||

(1)西周的贡赋制度:劳役地租——役重于赋

(2)春秋战国时期——管仲“相地而衰征”、鲁国初税亩等

①含义:“相地而衰征”,是指根据土地多少和好坏征收赋税。

前594年“初税亩”是指无论公私田,按亩数实数收税

②影响:加速了井田制的瓦解和

(1)清朝普通户籍基本沿袭明制,但管理相对松弛。

(2)到清前期赋役实行固定丁银、

(3)乾隆年间,朝廷谕令户籍永停编审。

(1)关税制度的起源

①海关依据国家的关税政策、税法及进出口税则,代表

②废止国内关税:关税出现后的很长一段历史时期里,存在着国内关税与国境关税并立的现象。在世界范围内,废止国内关税、单一征收国境关税的情形,是伴随近代国家的形成和国际贸易的发展而出现的。中国直到

(2)近代关税主权的丧失和争取关税主权的斗争

①鸦片战争后,中国开始丧失

②南京国民政府收回关税主权的努力

| 时间 | 努力 | 结果 |

| 1927年 | 宣告 | 在关税自主权上取得了 |

| 1928年 | 发表“ | |

| 1930年 | 日本也终于同意了《 |

(3)新中国独立自主的关税制度

①中华人民共和国成立,中国才真正

| 新中国 成立后 | 颁布了《 |

| 改革 开放后 | 原因:为适应 演变:国务院于1985年颁布了《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》;1987年,全国人大常委会通过了《 意义:强化了关税制度的 |

(1)明朝:明初赋税分夏税、秋粮两次征收,所征主要是米麦

(2)清朝:1712年,康熙帝规定以前一年的