23-24高二上·全国·课前预习

1 . “摊丁入亩”的实行有什么意义?

您最近一年使用:0次

23-24高二上·全国·课前预习

2 . 根据材料分析中国赋役制度演进的其他趋势?

您最近一年使用:0次

23-24高二上·全国·课前预习

3 . 问题探究:搜集资料,了解取消农业税的意义。

您最近一年使用:0次

23-24高二上·全国·课前预习

4 . 结合书本说明个人所得税的建立过程,思考个人所得税的作用。

您最近一年使用:0次

5 . 阅读材料,回答问题。

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

唐初,赋敛之法曰租庸调,有田则有租,有身则有庸,有户则有调。玄宗之末,版籍浸坏,多非其实……民富者丁多,率为官为僧以免课役,而贫者丁多无所伏匿,故上户优而下户劳。吏因缘蚕食,旬输月送,不胜困弊,率皆逃徙为浮户,其土著百无四五。至是,炎建议作两税法,先计州县每岁所应费用及上供之数而赋于人,量出以制入。户无主、客,以见居为簿;人无丁、中,以贫富为差。居人之税,秋、夏两征之。其租、庸、调、杂徭悉省。

—《资治通鉴》

材料:“两税法”树立了中国税制演进之路上的新的里程碑。两税法改变了自战国以来以人丁为主的赋税制度……不仅征税广度得到扩宽,且依据纳税人负税能力高低来征税,也极大地调动了劳动者的生产积极性。在税收对象上“两税法”确立的“资产为宗”的计税原则,以后各代基本没有改变,整个趋势是财产税的比重越来越大,人头税的比重越来越小……在税收形态上,其间实物税虽然一直存在着,但较之货币税已经变为次要角色……在税收结构上,抑商观念在人们的心目中越来越淡。

——张敬群《中国税制演进规律初探》(载《税务研究》2015年03期)

(1)根据史料,归纳两税法实施的背景及其内容?

(2)根据材料结合所学知识归纳两税法实施的影响。

您最近一年使用:0次

23-24高二上·全国·课前预习

6 . 阅读材料,回答问题。

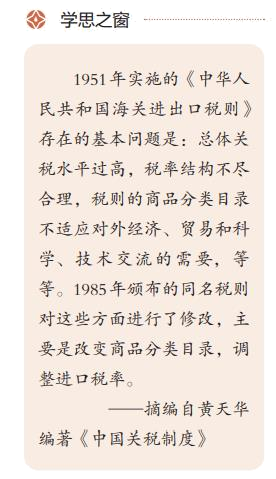

(1)1951年《中华人民共和国海关进出口税则》的颁布有何意义?

(2)为什么1985年中国要颁布新的《中华人民共和国海关进出口税则》?

(1)1951年《中华人民共和国海关进出口税则》的颁布有何意义?

(2)为什么1985年中国要颁布新的《中华人民共和国海关进出口税则》?

您最近一年使用:0次

23-24高二上·全国·课前预习

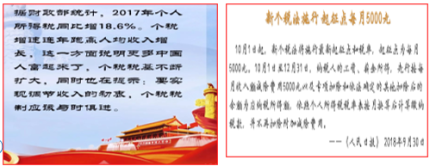

7 . 个税起征点的变迁呈现什么趋势,说明了什么?

您最近一年使用:0次

23-24高二上·全国·课前预习

8 . 阅读教材,秦朝的赋役制度有何特点?产生了怎样的影响?

您最近一年使用:0次

23-24高二上·全国·课前预习

9 . 根据材料及所学知识,你认为征收个人所得税的作用

您最近一年使用:0次