22-23高二上·北京朝阳·期末

名校

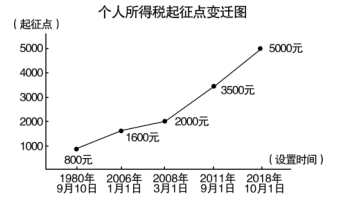

1 . 对我国“个人所得税起征点变迁图”的理解准确的有( )

②计划经济时代收入差距小没有征收的必要

③对调节个人收入和社会稳定具有积极作用

④起征点的不断提高制约社会保障体系完善

②计划经济时代收入差距小没有征收的必要

③对调节个人收入和社会稳定具有积极作用

④起征点的不断提高制约社会保障体系完善

| A.① | B.①② | C.①②③ | D.①②③④ |

您最近半年使用:0次

2023-01-06更新

|

164次组卷

|

5卷引用:第16课中国赋税制度的演变(教学设计)-【上好课】高二历史同步备课系列(统编版选必1)

(已下线)第16课中国赋税制度的演变(教学设计)-【上好课】高二历史同步备课系列(统编版选必1)北京市朝阳区2022-2023学年高二上学期期末考试历史试题北京市怀柔区青苗学校2023-2024学年高二上学期期末历史试题陕西省渭南市澄城县2023-2024学年高二上学期期末历史试题江西省南昌市第十九中学2022-2023学年高二上学期期末历史试题

名校

2 . 有学者认为:从唐中后期的“两税法”到雍正年间的“摊丁入亩”,其实质是一脉相承的。其最大的进步意义在于把人民从土地束缚中解放出来去从事商业。对材料中“实质”的合理解释是 1

| A.封建国家对农民的人身控制渐趋松弛 |

| B.封建社会农民不再是税收主要承担者 |

| C.封建经济中工商业经济得到不断发展 |

| D.封建社会晚期改革了重农抑商的政策 |

您最近半年使用:0次

2022-12-05更新

|

76次组卷

|

12卷引用:2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变

2021-2022学年高二历史10分钟课前预习练(统编版选择性必修一)-第16课中国赋税制度的演变山东智书·高中历史(选必1)第16课中国赋税制度的演变(学习讲义)湖南省三湘名校教育联盟2020-2021学年高二下学期期中考试历史试题2021-2022学年高二历史链接教材精准变式练(选择性必修1)-第16课中国赋税制度的演变【单元测试】2021-2022学年高二历史尖子生选拔卷(选择性必修1)-第五单元货币与赋税制度(选拔卷)山西省朔州市怀仁市2021-2022学年高二上学期期中考试历史试题天津市第八中学2021-2022学年高二12月月考历史试题(已下线)第16课 中国赋税制度的演变-2023高考历史一轮复习重难点突破(选择性必修一)江苏省天一中学2021-2022学年高二上学期期中历史试题课时35货币与赋税制度-选必1-2023届湖南省高三统编版历史一轮复习学案贵州省毕节市金沙中学2022-2023学年高二上学期第一次月考历史试题河南省驻马店开发区高级中学2022-2023学年高二下学期期末复习竞赛历史试题

名校

3 . 1842年,《南京条约》规定,英国商人“应纳进口、出口货税、饷费,均宜秉公议定则例”;1927年,南京国民政府公布国定《进口税暂行条例》,提高商品关税税率;1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品的竞争”。这主要反映了( )

| A.南京国民政府时期收回关税自主权 | B.中国海关关税自主化的努力与实现 |

| C.关税自主极大促进对外贸易的发展 | D.中国人民反帝斗争取得了绝对胜利 |

您最近半年使用:0次

2022-11-01更新

|

331次组卷

|

29卷引用:山东智书·高中历史(选必1)第16课中国赋税制度的演变(学习讲义)

山东智书·高中历史(选必1)第16课中国赋税制度的演变(学习讲义)湖南省五市十校教研教改共同体2021届高三10月大联考历史试题湖南省三湘名校教育联盟2021届高三10月联考历史试题四川省遂宁市2021届高三零诊文综历史试题黑龙江省大庆市铁人中学2021届高三11月阶段考试历史试题辽宁省葫芦岛市辽宁省实验中学东戴河分校2020-2021学年高二12月月考历史试题吉林省长春市榆树市实验高级中学2020-2021学年高一上学期第二次月考历史试题黑龙江省牡丹江市海林市朝鲜族中学2020-2021学年高二4月月考历史试题宁夏中卫市海原县第一中学2022届高三上学期第一次月考历史试题2021-2022学年高中历史统编版(2019)选择性必修1(练习)-第16课中国赋税制度的演变江苏省无锡市天一中学2021-2022学年高二10月月考历史试题辽宁省盘锦市辽河油田第二高级中学2021-2022学年高二上学期期中考试历史试题山西省运城市康杰中学2021-2022学年高二上学期第三次月考历史试题江苏省苏州市常熟中学2021-2022学年高二12月月考历史(选修)试题 安徽省滁州市定远县育才学校2021-2022学年高二(实验班)下学期开学摸底考试历史试题安徽省寿县安丰高级中学2021-2022学年高二下学期开学检测历史试题(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)陕西省安康市汉滨区江北高级中学2021-2022学年高一上学期适应性评价考试历史试题第16课中国赋税制度的演变(课后案)第五单元货币与赋税制度(B卷·能力提升练)-【单元测试】高二历史分层训练AB卷(选择性必修1)第16课中国赋税制度的演变(分层作业 )-【上好课】2021-2022学年高二历史同步备课系列(选择性必修1国家制度与社会治理)第15课货币的使用与世界货币体系的形成(分层作业 )-【上好课】2022-2023学年高二历史同步备课系列(选择性必修1国家制度与社会治理)河北省邢台市六校2022-2023学年高二上学期期中联考历史试题河南省南阳市2022-2023学年高二上学期期中考试历史试题学易金卷:2022-2023学年高二历史上学期第二次月考(统编版)B卷河南省平顶山市汝州市第一高级中学2022-2023学年高二上学期期中复习历史试题第16课·中国赋税制度的演变·随堂练习A卷河南省南阳市方城县第一高级中学2022-2023学年高二上学期期中考试历史试题辽宁省朝阳市建平县实验中学2023-2024学年高二上学期第二次月考历史试题

4 . 秦——清赋役制度

| 朝代 | 制度 | 发展趋势 | |

| 秦 | 田赋(收泰半之赋2/3)、人头税、徭役 | 1.征收标准:人丁为主到财产为主 (以两税法为标志) 2.赋役形式:劳役地租为主到实物为主再到货币为主(以租庸调制、两税法和一条鞭法为标志) 3.征收种类:繁杂到简单 (以一条鞭法为标志) 4.征收时间:不定时到定时(以两税法为标志) | |

| 汉 | |||

| 隋朝 | 租调制 | ||

| 唐朝 | 初期 | ||

| 晚期 | 两税法(夏秋两次征收) | ||

| 宋 | 方田均税法、募役法 | ||

| 元 | 租庸调(北)、两税法(南)、科差 | ||

| 明 | |||

| 清 | 摊丁入亩: | ||

您最近半年使用:0次

5 . 个人所得税的形成与演变:

(1)起步:我国的个人所得税制度起步于________________ 。

(2)发展历程:①1914年北洋政府制定了一个所得税条例,但是没有实施。

② 1936年,国民政府开始征收个人所得税。

③ 新中国成立以后计划经济体制下,没有征收。

④______ 年《中华人民共和国个人所得税》,我国的个人所得税制度正式确定。

(1)起步:我国的个人所得税制度起步于

(2)发展历程:①1914年北洋政府制定了一个所得税条例,但是没有实施。

② 1936年,国民政府开始征收个人所得税。

③ 新中国成立以后计划经济体制下,没有征收。

④

您最近半年使用:0次

6 . 关税制度的起源与演变:

(1)古代:①中国的关税最早出现在_________ 时期。

②存在国内关税和与国境关税并立的现象。

(2)近代:①___________ 后,中国开始丧失关税自主权,海关大权也长期把持在列强手中。

②1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

③1928年起国民政府通过“改订新约”的措施,但仍不能完全自主地制定税率

④新中国成立后,中国真正收回关税自主权。

(3)现代:

①直到________________ 成立,中国才真正收回关税自主权。

②新中国成立后不久,政务院颁布第一部独立的专门的海关税法——《中华人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

③1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

④1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一步完善了关税的基本制度。

(1)古代:①中国的关税最早出现在

②存在国内关税和与国境关税并立的现象。

(2)近代:①

②1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

③1928年起国民政府通过“改订新约”的措施,但仍不能完全自主地制定税率

④新中国成立后,中国真正收回关税自主权。

(3)现代:

①直到

②新中国成立后不久,政务院颁布第一部独立的专门的海关税法——《中华人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

③1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共和国海关进出口税则》,强化了关税制度的法制化建设。

④1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一步完善了关税的基本制度。

您最近半年使用:0次

7 . 先秦时期的赋役制度

(1)西周的贡赋制度:劳役地租——役重于赋

(2)春秋战国时期——管仲“相地而衰征”、鲁国初税亩等

①含义:“相地而衰征”,是指根据土地多少和好坏征收赋税。

前594年“初税亩”是指无论公私田,按亩数实数收税

②影响:加速了井田制的瓦解和________________ 的形成;促进了奴隶制生产关系向封建生产关系转变;是中国古代土地税的开端。

(1)西周的贡赋制度:劳役地租——役重于赋

(2)春秋战国时期——管仲“相地而衰征”、鲁国初税亩等

①含义:“相地而衰征”,是指根据土地多少和好坏征收赋税。

前594年“初税亩”是指无论公私田,按亩数实数收税

②影响:加速了井田制的瓦解和

您最近半年使用:0次

22-23高二上·全国·课前预习

8 . 个人所得税制度

(1)起步:我国的个人所得税制度起步于____ 时期。

(2)演变

①1914年,北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并没有实施。

②1936年,国民政府开始征收个人所得税。

③在____ 体制下,新中国没有征收个人所得税。

④1980年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

⑤此后,《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

(1)起步:我国的个人所得税制度起步于

(2)演变

①1914年,北洋政府制定所得税条例,其中包括征收个人所得税的内容,但并没有实施。

②1936年,国民政府开始征收个人所得税。

③在

④1980年,全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个人所得税制度正式确立。

⑤此后,《中华人民共和国个人所得税法》经数次修订完善,愈加符合中国社会发展实际,对调节个人收入和实现社会稳定发挥了积极作用。

您最近半年使用:0次

22-23高二上·全国·课前预习

9 . 明清

(1)明初赋税分夏税、秋粮两次征收。正统年间,江南部分税粮折银征收送赴北京,称“____ ”。

(2)明朝后期,张居正在全国推行____ 。

①内容:实行赋役合并、一概折银。

②意义:一条鞭法是中国赋役制度上的重大变革。

(3)清朝

①内容:康熙规定“滋生人丁,永不加赋”。雍正帝实行“____ ”。

②意义:中国历史上存在了约2000年的____ 彻底废除,国家对百姓的人身束缚进一步减弱。

(1)明初赋税分夏税、秋粮两次征收。正统年间,江南部分税粮折银征收送赴北京,称“

(2)明朝后期,张居正在全国推行

①内容:实行赋役合并、一概折银。

②意义:一条鞭法是中国赋役制度上的重大变革。

(3)清朝

①内容:康熙规定“滋生人丁,永不加赋”。雍正帝实行“

②意义:中国历史上存在了约2000年的

您最近半年使用:0次