材料一 钞关是明朝内地征税的关卡。1429年,政府准许商人在商运中心用大明宝钞交纳商货税款,在这些地点设立税关,因以钞纳税而得名。1493年规定关税折收银两,但钞关之名未变。钞关征课的对象主要是载运商货之船户。 钞关最初主要设于江北运河一线,后来逐渐扩展到江南运河和长江中游。1480年,钞关每年收税银十二万两,此后大体维持在每年二十三万两左右。明神宗朱翊钧大肆搜刮,1597年税银升至三十三万多两。

明朝八大钞关分布示意图

——摘编自《中国历史百科》

材料二 1843年,中英双方订立第一个协定海关税则,剥夺了中国的关税自主权。1859年,清政府任命英国人李泰国为总税务司,洋人开始掌控中国海关行政管理权。晚清至民国时期,海关的业务除经办监管、征税、查禁走私、统计业务外,还办理邮政、海港检疫、同文馆、代购军舰、代办商标注册、代办国际博览会等事务。1950年,刘少奇在北京庆祝“五一”国际劳动节干部大会上指出: “我们已把中国大门的钥匙放在自己的袋子里。”海关管理的内容集中于监督管理、征收关税、查禁走私和编制海关统计等工作。1979年,海关的工作方针是“依法监管征税,方便合法进出;制止走私违法,保卫促进四化”。2018年, “一带一路”税收合作会议在哈萨克斯坦召开。改革开放初期,全国只有开放口岸51个,截至目前全国共有开放口岸314个。1990年,关税收入为35亿元,到2022年关税收入达22855亿元。——摘自《中国海关博物馆》

(1)依据材料一,概括明朝钞关的两项特点,结合所学知识,逐条分析这两项特点形成的原因。(2)依据材料二,结合中国近现代海关的主要变化,谈谈你的认识。

材料一 赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁(一种粗绸)各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其佣,每日三尺。

——《旧唐书食货志上》

材料二 康熙帝说:“致治之道,民为最要,凡是与民生有益,即益行之。”于是在1712年,他以康熙五十年丁册为准,宣布“滋生人丁,永不加赋”,此后“勿增勿减,永为定额”。雍正时,又实行“摊丁入亩”,把丁税平均摊入到田赋中,征收统一的地丁银,成为清朝统一的赋税制度。

——摘编自李剑农《中国经济史稿》

材料三 新中国成立后,农业税在相当长时期内,一直是国家财政的重要来源,为我国建立完整的工业体系和国民经济体系、推动工业化城市化作出了巨大贡献。改革开放以来,国家财政实力不断增强,农业税在国家财政收入中的比重逐渐下降。从1990年起,国家开始抓减轻农民负担工作,并取得一定成效。2000年,国家决定安徽省为农村税费改革试点地区。2003年,农村税费改革全面推开。2004年,国家决定逐步降低农业税税率,并提出五年内全面取消农业税的目标。2005年,第十届全国人大决定自2006年1月1日起国家不再针对农业单独征税。一个在中国存在了2600多年的古老税种宣告终结。

——摘编自人民日报《新中国成就档案:正式取消农业税》

(1)依据材料一,概括唐朝前期赋役制度的内容,结合所学,简要分析其意义。

(2)依据材料二,指出清朝康熙年间到雍正年间赋税制度的变化,结合所学,简述唐朝到明清时期赋税制度的发展趋势。

(3)依据材料三,结合所学,简要评析中国取消农业税这一历史现象。

材料一 唐朝前期的租庸调制,是在均田制的基础上制定的,是以“人丁为本”的赋税制度。其课税对象一是田(纳粟或稻),二是户(纳绢或麻),三是身(纳绢或布代役)。天宝年间,不堪兵役和赋税负担的农民大量脱籍逃亡,朝廷控制的纳税人口减少,赋税收入受到影响。同时,户籍失实,赋役混乱,官吏趁机作弊从中渔利。这样,租庸调制无法继续存在下去。为此,杨炎建议推行两税法。户口不再分为主户和客户,一律编入现在居住的州县户籍,按照贫富差异征收赋税,具体表现为依户等高低纳钱,依田亩纳米粟。夏、秋两季征之。其中租庸调、杂徭役悉数减省。

——摘编自白寿彝《中国通史》

材料二 康熙五十一年(1712),颁发谕旨,将全国丁税总额基本加以固定,以后滋生人丁,永远不再征税。雍正初年,令各省将丁口之税摊入地亩,按每地银一两摊丁银若干计算,一起输纳征解,称为“摊丁入亩”制度。与此同时,又陆续将匠班银、盐钞银、渔课钞等其他赋役也合并到田赋银中征收,地丁银成为主要财政收入。摊丁入亩制度的基本原则是“因田起丁,田多则丁多,田少则丁少”,而且“无论绅衿富户,不分等则,一例输将”,平均了赋役负担,较为公平合理。清初以来各地多种多样的赋役制度得以统一,南北方的赋役负担渐趋平衡,无地少地的佃农、手工业者、小商人、自耕农等基本上摆脱丁银的“赔累”,负担减轻,有了更多的迁徙流动自由。此后,清政府的地丁收入逐年增加,成为清王朝赖以存在的重要物质基础。

——摘编自白寿彝《中国通史》

(1)根据材料一结合所学,比较两税法与租庸调制的不同,分析两税法推行的原因。

(2)依据材料二,概括清朝前期赋税制度的特点,分析其影响。

材料一 公元780年,唐朝推行两税法,以国家财政开支所需为总额,所谓“量出以制入”。所有民户在现居地登记,根据财产情况定户等,按户等高低交纳赋税,“户无主客,以现居为薄:人无丁中,以贫富为差”,分夏秋两李征收。“不居处而行商者,在所州县税三十之一”。结果“赋不加敛而增入,版籍(户口册)不造而得其虚实,贫吏不该而好无所取,自是轻重之权,始归于朝廷”。

——摘编自白寿彝总主编《中国通史》

(1)依据材料一,概括两税法的特点。说出两税法的实施有何作用。

材料二 中国的资本主义近代工业,在1912年到1919年8年间,建成厂矿470多个,投资9500万元,加上原有企业的扩建,新增资本大于1.3亿元,8年超过了过去的40多年。

——摘编自严中平等编《中国近代经济统计资料选辑》

(2)材料二反映了什么现象?结合所学,分析这种现象出现的原因。

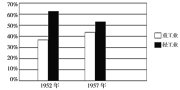

材料三

——虞和平主编《中国现代化历程》

(3)依据上图,说出20世纪50年代我国工业结构的变化。结合所学,分析我国工业结构变化的原因。

材料四 经济特区条例及随后制定的各项具体法规,对到特区投资的外商给予优惠政策。例如在土地使用年限、使用货上给予优惠……外商可以独立经营,可雇用外籍人员;进口所需的生产资料免征进口税;企业所得税率定为15%……简化外籍及港澳人员出入境手续等等。

——萧冬连《国门是如何打开的》

深圳市1985~1992年工业总产值和利用外资额统计表(单位:万元)

| 年份 | 工业利用外资额 | 工业总产值 |

| 1985 | 6549 | 26662 |

| 1987 | 25216 | 558311 |

| 1990 | 32306 | 2202180 |

| 1992 | 44056 | 4347007 |

——江潭瑜主编《深圳改革开放史》

(4)依据材料四,说出经济特区“特”在何处?从深圳的发展中可以得到什么启示?