1 . 中国古代某一赋税制度:“役银不再像过去按照户、丁来出,而按照丁数和田粮来出,即把丁役部分地摊到土地里征收。丁和粮各占多少比例,没有统一的规定,各地实行不一,有的地方以丁为主,以田为辅,采取丁六粮四的比例;有的地方以田粮为主,以丁力为辅……。”该赋税制度是( )

| A.租庸调制 | B.两税法 | C.一条鞭法 | D.摊丁入亩 |

您最近半年使用:0次

2 . 军费与财政、阅读材料,完成下列要求。

(1)指出材料一中北宋军队人数发生的变化,结合所学知识概括发生变化的原因及给北宋带来的影响。

(2)明代为应对辽东战事、清代为镇压太平天国而筹措军费。根据材料二、三,指出明代、清代增加军费的主要来源有何不同。

(3)根据材料二、三并结合所学,概括19世纪60-70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 北宋前期禁军人数和军队总数的变化

北宋前期禁军人数和军队总数的变化

——《历史填充图册 必修 中外历史纲要(上)》第19页 中国地图出版社

(1)指出材料一中北宋军队人数发生的变化,结合所学知识概括发生变化的原因及给北宋带来的影响。

材料二 明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

材料三 清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(2)明代为应对辽东战事、清代为镇压太平天国而筹措军费。根据材料二、三,指出明代、清代增加军费的主要来源有何不同。

(3)根据材料二、三并结合所学,概括19世纪60-70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

您最近半年使用:0次

名校

3 . 唐初,规定“民有见业农者,不得转为工贾。”唐朝中后期,出现了“客行野田间,比屋皆闭户。借问屋中人,尽去作商贾”的情形。这一变化出现的主要原因是( )

| A.重农政策的废除 | B.赋税制度的演变 | C.法律制度的约束 | D.多种经营的出现 |

您最近半年使用:0次

2024-01-30更新

|

58次组卷

|

4卷引用:天津市滨海新区2023—2024学年高二上学期期末历史试题

4 . 唐中叶前,征收实物赋税;唐中期开始实施两税法,部分征收货币赋税;明中后期,张居正在全国推行一条鞭法将赋役折银统一征收,完成了赋税、徭役征收的货币化进程。上述变化( )

| A.有利于人头税被彻底废除 | B.推动商品经济的发展 |

| C.有利于缓解土地兼并发生 | D.可以减轻农民的负担 |

您最近半年使用:0次

5 . 赋税之变,阅读材料,完成下列要求。

(1)材料一“怀集庸调银饼”对研究唐代历史有何史料价值。

(2)根据材料二并结合所学知识,概要说明唐代户籍制度、均田制、租庸调制三者之间的相互关系,简析租庸调制“不能复行,改为两税法”的原因。

(3)根据以上材料并结合所学知识,简要评价中国古代赋役制度的演变。

材料一 如图为唐朝怀集庸调银饼。银饼正面刻有铭文“怀集县(属岭南道广州),开十(开元十年),庸调银拾两,专当官令王文乐、典陈友、匠高童”。

唐朝怀集庸调银饼

这是岭南道广州怀集百姓所纳庸调在上缴朝廷时由地方官府折纳的银饼,出土于陕西西安何家村。

(1)材料一“怀集庸调银饼”对研究唐代历史有何史料价值。

材料二 自魏晋有户调之制,北朝因之,及唐而有租庸调之名。租者田租,即今之田赋;庸者力役,若不役,出绢而当庸直;调则户税,各随乡土所出,岁输绢绫纯绵,其无蚕桑之处,则输布麻。惟田赋不计亩而计丁或户,则与均田制度相辅而行,盖必人皆授田,始可按丁征租也。均田制度以户籍为本,籍既失实,欲不废而不能矣。逮唐之中叶,均田制度坏,租庸调亦不能复行,改为两税法矣。

——摘编自万国鼎《中国田制史》

(2)根据材料二并结合所学知识,概要说明唐代户籍制度、均田制、租庸调制三者之间的相互关系,简析租庸调制“不能复行,改为两税法”的原因。

材料三 两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”等制度的主要内容,土地占有量是核定资产、征收赋税的首要依据,清代康熙帝时实行“摊丁入亩”,以康熙五十年的人丁数作为征收丁税的固定丁数,以后“滋生人丁,永不加赋”。

——摘编自李剑农《中国经济史稿》

(3)根据以上材料并结合所学知识,简要评价中国古代赋役制度的演变。

您最近半年使用:0次

6 . 一条鞭法实行后,一些地区曾出现“视田如陷阱,是以富者缩资以趋末”的现象。这反映了一条鞭法( )

| A.计亩征银,减少了政府的财政收入 |

| B.按亩纳税,打击了土地兼并的现象 |

| C.摊丁入亩,适应了商品经济发展的需要 |

| D.赋役征银,从根本上改变了重农抑商的观念 |

您最近半年使用:0次

名校

7 . 1928年,南京国民政府发起“改订新约”运动,关税自主是其主要内容之一,鉴于形势,美国率先与中国签订了新的《中美关税条约》。随后英、法也与中国达成新的关税条约。到1936年,中国平均税率达31.2%,最高税率达80%。据此可知当时( )

| A.国民政府实现外交目标 | B.中外贸易迅速发展 |

| C.民族工业发展环境改善 | D.成功收回海关主权 |

您最近半年使用:0次

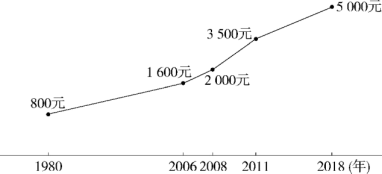

8 . 在过去的几十年,我国个人所得税起征点的调整主要有五次(如图):1980年起征点为800元;2006年起征点提高到1600元;2008年起征点提高到2000元;2011年起征点提高到3500元;2018年起征点提高5000元。下列关于个人所得税的说法不正确的是( )

| A.英国是世界上最早开征个人所得税的国家 |

| B.我国的个人所得税制度起步于民国时期 |

| C.新中国成立以后立即恢复征收个人所得税 |

| D.个税有利于调节个人收入和实现社会稳定 |

您最近半年使用:0次

2023-12-08更新

|

111次组卷

|

2卷引用:天津市红桥区2023-2024学年高二上学期期末历史试题

9 . 1968年出土于吐鲁番阿斯塔那108号墓的勋县贺思敬庸调布,现收藏于新疆博物馆。上有墨书“勋县光同乡贺思敬庸调布一端”“开元九年八月□日”,并铃朱色官印。此文物从侧面印证了( )

| A.租庸调制 | B.两税法 | C.一条鞭法 | D.地丁银 |

您最近半年使用:0次

2023-05-01更新

|

34次组卷

|

2卷引用:天津市滨海新区2023-2024学年高二上学期期末模拟历史试题

名校

10 . 唐朝前期推行租庸调制,以丁为单位,缴纳固定数额的谷物、布帛和代役税。唐朝中期改行两税法,“惟以资产为宗,不以丁身为本”,除征收谷物外,原来征收的布帛等实物改为折钱计征。这一转变( )

| A.有利于商品经济的发展 | B.实现了完全货币形式征收赋税 |

| C.提高了商人的政治地位 | D.加强了政府对农民的人身控制 |

您最近半年使用:0次

2023-03-08更新

|

132次组卷

|

100卷引用:天津市五校联考2021-2022学年高一上学期期末历史试题

天津市五校联考2021-2022学年高一上学期期末历史试题吉林省延边州2020-2021学年高一上学期期末考试历史试题天津市和平区2021年高中学业水平模拟历史试题(合格考)山西省晋中市2021-2022学年高一上学期期末考试历史试题天津市静海区四校2021-2022学年高一上学期期中历史试题云南省玉溪市新平彝族傣族自治县第一中学2021-2022学年高二上学期期末历史试题北京师范大学附属中学2021-2022学年高二上学期期末历史试题云南省玉龙纳西族自治县第一中学2021-2022学年高一上学期期末历史试题江苏省南京市金陵中学2021-2022学年高二上学期期末历史试题黑龙江省大庆外国语学校2021-2022学年高一上学期期末历史试题黑龙江省大庆市大庆中学2021-2022学年高二下学期期末考试历史试题河北省廊坊市香河县2021-2022学年高二下学期期末考试历史试题安徽省亳州市涡阳县第九中学2021-2022学年高一上学期期末考试历史试题期末考试模拟卷(一)【30+4】-2022-2023学年高一历史上学期期中期末考点大串讲(中外历史纲要上)湖南省衡阳市衡阳县第四中学2022-2023学年高二上学期期末模拟测试(二)历史试题安徽省合肥市肥东县综合高中2022-2023学年高一上学期期末考试历史试题湖北省黄石市有色第一中学2022-2023学年高一上学期期末考试历史试题云南省昆明市东川明月中学2022-2023学年高二上学期期末考试历史试题宁夏吴忠市吴忠中学2022-2023学年高一上学期期末考试历史试题天津市实验中学滨海学校2022-2023学年高二下学期期中考试历史试题 福建省福州第十五中学2022-2023学年高二下学期期末考试历史试题天津市第一百中学2024届高三上学期期中考试历史试题【市级联考】四川省成都市2019届高三毕业班第一次诊断性检测文综历史试题2019届高三二轮小通史历史复习专题训练--训练2中国古代的经济【全国百强校】河南省信阳市信阳高中2019届高三上学期第六次月考历史试题2018-2019学年河南省信阳高中高三(上)第六次月考历史试卷人教2019版必修中外历史纲要上册 第7课 隋唐制度的变化与创新同步训练山东省枣庄市第八中学东校区2019-2020学年高一10月月考历史试题新人教版必修《中外历史纲要(上)》第7课《隋唐制度的变化与创新》随堂练习宁夏银川一中2019-2020学年高二上学期期中考历史试题江苏省南京市第一中学2020-2021学年高一9月检测历史试题湖北省荆州市荆州中学2020-2021学年高一10月月考历史试题湖北省荆州市沙市中学2020-2021学年高一上学期期中考试历史(选考)试题辽宁省抚顺市2020-2021学年高二上学期期中考试历史试题广东省汕头市澄海中学2020-2021学年高一上学期期中考试历史试题重庆市南开中学2020-2021学年高一上学期期中考试历史试题吉林省松原市前郭尔罗斯县蒙古族中学2020-2021学年高一上学期期中考试历史试题江苏省南京市高淳高级中学2020-2021学年高一10月阶段测试历史试题河北省秦皇岛市抚宁区第一中学2020-2021学年高一上学期期中考试历史试题山东省青岛市即墨区2020-2021学年高二上学期期中考试历史试题浙江省丽水市丽水外国语实验学校2020-2021学年高一下学期(直升创新班)第一次月考历史试题广东省揭阳市揭西县河婆中学2020-2021学年高一下学期第一次月考历史试题2021-2022学年高一历史教学单元训练卷(中外历史纲要上)-第二单元三国两晋南北朝的民族交融与隋唐统一多民族封建国家的发展2021-2022学年高一历史上学期同步课堂好题精炼(中外历史纲要上)-第7课隋唐制度的变化与创新2021-2022学年高二历史知识点专项专练(选择性必修1)-第16课中国赋税制度的演变(第1课时)广西钦州市灵山县新洲中学2021-2022学年高一10月月考历史试题重庆市第八中学2021-2022学年高一上学期期中考试历史试题(艺术班)江苏省淮安市金湖中学、涟水中学等七校2021-2022学年高一上学期期中联考历史试题山西省太原市第五中学2021-2022学年高一12月月考历史试题安徽省滁州市定远县私立启明民族中学2021-2022学年高一11月月考历史试题安徽省马鞍山市第二中学2021-2022学年高一上学期期中考试历史试题 福建省龙岩第一中学2021-2022学年高一上学期第二次月考历史试题(已下线)北京市第四中学2021-2022学年高二上学期期中考试历史试题广东省佛山市第一中学2021-2022学年高一上学期期中考试历史试题云南省玉溪市峨山县第一中学2021-2022学年高一12月月考历史试题福建省晋江市第一中学2021-2022学年高一上学期期中历史试题重庆市万州纯阳中学2021-2022学年高二12月月考历史试题(A卷)福建省武平县第一中学2021-2022学年高一上学期11月月考历史试题(已下线)重点04 赋税-2022年高考历史【热点·重点·难点】专练(新高考专用)(已下线)专题08 中国赋税制度的变化-2022年高考历史【热点·重点·难点】专练(全国通用)黑龙江省鸡东县第二中学2021-2022学年高二下学期开学考试历史试题广西钟山县钟山中学2021-2022学年高一上学期第二次月考历史试题云南省蒙自市第一高级中学2021-2022学年高一3月份考试历史试题江苏省外国语学校2021-2022学年高二上学期期中历史试题江苏省响水中学2021-2022学年高二下学期期中历史试题广东省江门市新会陈经纶中学2020-2021学年高一上学期期中历史试题第5讲从隋唐盛世到五代十国(上) -【备课备考通】2023年高考历史一轮复习必选课件(附精选试题)河南省焦作市修武县第一中学2022-2023学年高二上学期开学定位考试历史试题高中历史大单元作业(纲要上)第三单元中国古代文明的繁荣(已下线)第16课中国赋税制度的演变-2022-2023学年高二历史上学期新授课导学案(选择性必修一:国家制度与社会治理)课时4从隋唐盛世到五代十国及隋唐制度的变化与创新-纲要上-2023届湖南省高三统编版历史一轮复习学案四川省巴中市南江中学2023届高三上学期综合测试(1)文综历史试题河北省沧州市献县求实高级中学2022-2023学年高二9月月考历史试题第6讲三国至隋唐五代的制度变化与创新-纲要上-高三历史一轮复习课时作业黑龙江省鸡西市第四中学2022-2023学年高一上学期第一次月考历史试题黑龙江省大庆市东风中学2022-2023学年高一10月月考历史试题第16课中国赋税制度的演变-2022-2023学年高二历史期中期末复习背记练(选择性必修一:国家制度与社会治理)新疆巴音郭楞州兵团第二师八一中学2022-2023学年高一上学期期中考试历史试题福建省福州第十五中学2022-2023学年高一上学期期中考试模拟历史试题陕西省安康市2022-2023学年高一上学期期中考试历史试题甘肃省兰州市西北师大附中2022-2023学年高一上学期期中考试历史试题湖南省长沙市同升湖高级中学2022-2023学年高一上学期期中考试历史试题广东省梅州市梅雁中学2022-2023学年高一上学期期中考试历史试题山东省临沂第二中学2022-2023学年高一上学期线上期中考前模拟历史试题吉林省辽源市第五中学2022-2023学年高二上学期期中考试历史试题第16课中国赋税制度的演变-【备课综合】2022-2023学年高中历史选择性必修一测试题(已下线)北京市北京亦庄实验中学2022-2023学年高一上学期期中考试历史Ⅱ试题安徽省淮北市第一中学2022-2023学年高一上学期第三次月考历史试题云南省怒江州泸水市怒江新城新时代中学2022-2023学年高一上学期期中考试历史试题历史-高二下学期开学摸底考试卷A(统编版)甘肃省武威市古浪县第三中学2022-2023学年高二下学期开学考试历史试题安徽省滁州市凤阳县高升学校2022-2023学年高一上学期期中考试历史试题宁夏银川市贺兰县景博中学2022-2023学年高二下学期开学考试历史试题河南省焦作市温县第一高级中学2022-2023学年高二下学期第一次月考历史试题湖北省宜昌英杰学校2022-2023学年高二3月月考历史试题(已下线)第7课隋唐制度的变化与创新-【暑假自学课】2023年新高一历史暑假精品课(中外历史纲要上)江苏省盐城市伍佑中学2021-2022学年高二上学期第一次月考历史(必修)试题甘肃省张掖市高台县第一中学2022-2023学年高二6月月考历史试题湖南省邵阳市洞口县第二中学2023-2024学年高二上学期第一次月考历史试题三年(2021-2023)学考模拟题分类汇编之第7课隋唐制度的变化与创新