材料一 东汉田租以产量为标准,实行三十税一之制。至建安五年。“曹操始制新科”所谓“新科”,便是《魏书》说的“其收田租亩四升,户出绢二匹,绵二斤而已,他不得擅兴发”。又汉有算赋,是人头税,曹操改为户出绢二匹、绵二斤,这是户调。税亩制依据田亩的多少收租,户调则是赀多之户多出,赀少之户少出,绢二匹、绵二斤是按照家赀户等的不同,各户所应出的平均数额,曹魏“制新科”后,河东号称“百姓劝农,家家丰实”,冀州号称“户口最多,田多垦辟”。

材料二 均田制的主要内容:

(一)男子十五岁以上,授给露田四十亩,桑田二十亩,妇人授露田二十亩。露田不得买卖,身死或年满七十者归还官府。

(二)桑田永为个人所有,不须归官。盈者得卖其盈,不足者得买所不足。不得卖其分,亦不得买过所足。

(三)奴婢和耕牛参加授田。奴婢依一般农民授田。耕牛每头授田三十亩,限四牛。

——以上材料均摘编自白寿彝主编《中国通史》第五卷

(1)根据材料一,结合所学知识。分析曹魏的租调制对汉代赋税所做的调整及租调制的积极影响。(2)根据材料二,结合所学知识,概括均田制的特征,并指出均田制实施的前提。

材料一 大历十四年(779年)年末,杨炎上奏德宗皇帝,请求改“租庸调制”为“两税法”,并取消各种杂税。建中元年(公元780年)正月初一、德宗正式下诏,实行“两税法”。“两税法”是地税和户税合二为一的一种税收制度,除此原来的租、庸及杂徭等全部免掉,纳税项目比以前减少,纳税时间明确集中,夏季税收的纳税期限最迟在六月底以前,秋季税收的纳税期限最迟在十一月底以前,便于农民缴纳和政府征收管理。“两税法”以贫富为差,殷富者多交,贫穷者少交,贫富的划分标准主要看资产的多寡,开辟了主体税种资产化的先河。后世的税制改革,基本上沿着“两税法”改革的方向进行。

——摘编自郭祥《古代重大财税改革与营改增的共性》

材料二 按照清初制度,民间男子十六岁至六十岁的称“丁”,而女子和未成年的男子统称为“口”,丁与口都记录在“户”上。清初制度要求成丁为国家服徭役,徭役可折算成白银,以代役银的形式缴纳给国家,这就是丁银。而丁银征收在后期成为压在贫苦百姓头上的一座大山。大批农民无法忍受丁银不均的负担,被迫选择反抗或逃亡。清政府于康熙五十一年(1712年)实行“盛世滋生人丁永不加赋”政策。“永不加赋”政策,固定了丁银赋税总额,并为后期推行“摊丁入亩”制度创造了有利的条件。康熙年间,手工业逐渐由家庭作坊发展为独立的工场,城镇商业日渐繁荣,吸引着大批农民弃农从工。清政府难以控制越来越多的流动人口,赋税征收出现困难。雍正时,“各省库项亏空动盈千万两”,倒逼清政府改革赋税制度。康熙末年已在广东、四川、直隶等地试行的“摊丁入亩”政策就此在全国范围内正式登上了历史舞台。

——摘编自王郁琛《“摊丁入亩”制度的历史透视与现实启示》

(1)根据材料一并结合所学知识,指出两税法的特点。(2)根据材料二、分析“摊丁入亩”政策实施的历史背景,并结合所学知识,指出中国古代赋役制度的演变趋势。

材料一 780年,唐德宗接受宰相杨炎的建议施行两税法,其主要内容可概括为:从朝廷到地方都需要对每年财政的所需要的支出额进行核算,再根据核算出的支出额,进行相应的税赋征集;征收对象以“见居”人口为主,只要人在州县内居住,不管地产与原籍,均向当地州县纳税,纳税对象包含了官僚贵族、僧侣寺院等原先的免税阶层;税负分配上改变以丁户为准的赋税制度,变为以贫富(土地和资产)为区分,富者多征,贫者少征,难以维持生活的群体予以免税;一年分两次征税,分别为夏税和秋税;用钱币计税,以货币代替实物进行纳税;合并各种杂税至户税、地税两税之中;两税三分,各地征收的赋税划成三份,分别是“上供”“留州”“送使”。

——李金乐《唐朝两税法改革及其启示》

材料二 宋代赋税继承了唐代的两税法,主要由二税和苛捐杂税构成。二税是向土地所有者征收地税,对象包括地主、自耕农以及半自耕农,分夏秋两征,税钱米皆出于田,以钱为夏税、米为秋税,具体由劳动(力)所有者向产权所有者缴纳地租,之后再由产权所有者向国家缴纳赋税;苛捐杂税有支移、折变、丁绢、丁盐钱等,其中支移就是借口官府需要,强迫农民把秋税谷物送到别处,人和牲畜运送物的费用自己支付,在没有支移任务的地区,农民也要按照税粮数量每斗加纳“道里脚费”。此外,虽然从国家法律规定上百姓仍然有服徭役的义务,但在实际操作中,国家陆续规定可以钱代役,各色徭役均已开始了向以赀代役(代役税)转化的过程。……宋政府还对城市居民征收“城郭之赋”,即坐落在京城及诸州县寨镇的房产和地产应缴纳的税赋,而乡村居民则无需交此税项,改变了唐两税法不分乡村户或坊郭户都需缴税的做法。

——摘编自王棣《宋代赋税的制度变迁》等

(1)根据材料一并结合所学知识,概括唐朝两税法的特点。(2)根据材料一、二并结合所学知识,指出与唐代两税法相比,宋代赋税制度出现的新变化,并分析其影响。

材料一 敦煌户籍残卷所见唐代均田户受田情况表

| 户籍年代 | 均田户数 | 受足户数 | 平均每户应受田亩数 | 平均每户未受田亩数 |

| 高宗时期 | 1 | 0 | 101.0 | 69.0 |

| 武则天时期 | 4 | 0 | 143.5 | 102.0 |

| 玄宗时期 | 32 | 2 | 148.7 | 106.6 |

| 代宗时期 | 11 | 2 | 149.3 | 89.8 |

注:唐代上柱国按规定受勋田3000亩,表中是排除了上柱国户后的数据。

——改编自王仲荦《隋唐五代史》

材料二 白居易的《赠友》描述了两税征钱导致钱重物轻而伤农的现象,“胡(何)为秋夏税,岁岁输铜钱。钱力日已重,农力日已弹”;表达了对租庸调法的认同,“庸必算丁口,租必计桑田。不求土所无,不强人所难。量入以为出,上足下亦安”,主张“复彼租庸法,令如贞观年”。柳宗元的《答元饶州论政理书》指出,两税法实行按户等征税,富人贿赂官吏求居下等以逃税,导致“贫者愈困饿死亡而莫之省,富者愈恣横侈泰而无所忌”。他认为要避免上述现象的出现,只有“舍其产而唯丁田之间”,即恢复以身丁为本的租庸调法。

——改编自付志宇《唐人诗文所见两税法变革补证》

(1)根据材料一,指出唐代均田制推行中存在的主要问题,并结合所学知识分析其原因。(2)根据材料,结合所学知识,评析白居易、柳宗元对唐代税制改革的看法。

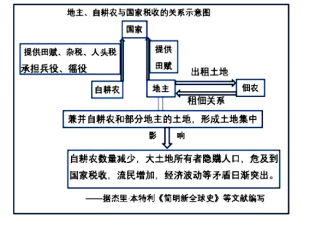

材料一 春秋战国时期,生产力最为活跃,推动土地私有关系快速发展……战国时的地主大致有以下几种类型。一种是贵族地主,或从奴隶主贵族转化而来,或是因军功受到赏赐土地而来,另一种是通过购买土地形成。一种地主占有大量土地的私有制形式便逐渐形成了。

春秋战国之际还出现了自耕农的土地所有关系。有的自耕农是因垦荒或立了小军功而得到少量土地,也有的是因旧贵族没落后成了自耕农,还有国家授田给农民,责其耕种。久而久之,渐渐演变成了私有小块土地的自耕农。他们构成了土地私有制的又一种形式。

——摘编自《中国古代经济简史》

材料二 政府总是限制因土地兼并而形成的大地主经济,因为他们的数目膨胀则必然直接地影响国家的税收制度与其他行政制度的执行,也会引发社会动荡。因此,历代皇朝都把反对与抑制大地产庄园经济及大地主租佃经济,建立厚实的小农自耕农阶层视为稳定社会的基本国策,以此确保国家税收和秩序稳定。

——摘编自盛邦和《中国土地权演化及地主租佃、小农自耕模式的形成》

材料三 贵族、官僚大量占田,同时工商业者和高利贷者也可以把他们获得的利润,利息用来购买土地……在历代封建王朝实行“重农抑商”政策下,工商业者、高利贷者常常“以末致财,用本守之”。既然明清的封建地主和工商业者积累起来的财富都竞相购置土地,而不投资于工商业,那么自然就不利于资本主义萌芽的迅速成长了。

——摘编自《中国古代经济简史》

(1)依据材料一并结合所学知识,回答春秋战国时期土地私有制有哪几种形式?指出土地私有制形成的主要原因。

(2)依据材料二并结合所学知识,指出封建国家税收的直接提供者。并说明导致国家税收减少的主要原因。

(3)依据材料三并结合所学知识,回答“本”“末”各指什么?材料三描述的经济现象给中国社会带来了什么影响?

材料一明万历四十六年(1618)至崇祯四年(1631)辽饷结构表

注:明万历末年,为应对辽东战事而加派赋税,称“辽饷”。

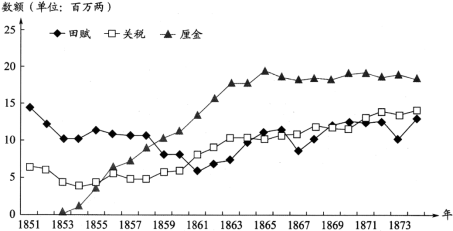

材料二清咸丰同治时期(1851—1874)主要财政收入趋势表

注:清咸丰年间,“盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免(注:免除)缓征”。清政府为镇压太平天国,在国内交通要道设立关卡,依商品数量或价值加征约百分之一的税,称为“厘金”。

(1)明代为应对辽东战事、清代为镇压太平天国而筹措军费。阅读上述材料,指出两者增加军费的主要来源有何不同。(2)结合材料及所学,概括19世纪60—70年代清政府财政收入结构变化的总体趋势,并分析导致这一趋势的原因。

材料一 秦朝采用户籍制度。 在秦国及秦皇朝时期,并不是所有民户都允许单独立户,允许立户的要求:第一,必须不是商人、开客店者及赘婿、后父。第二,立籍的对象必须是土地的拥有者或是官府授田的对象。秦时除有一般的民户户籍外,还有其他不同类别的特殊户籍。民户户籍有两种:“敌秦人”和外来人。除此,还有官吏的“宦籍”,官吏子弟的“弟子籍”,有爵者的爵籍,属于王族的“宗室籍”,属于贾人的“市籍”及其他贱口的户籍等。凡列入“弟子籍”者,既有被任用为官的权利,又有某种免役的特权。

——摘编自白寿彝总主编《中国通史》

材料二 唐代前期实行的基本赋役制度是 租庸调。据《通典》记载,天宝十四年(755年)全国总人口为52 918309人,其中不负担租庸调的竟有44700 988人之多。建中元年(780年),德宗下令:“令黜陟观察使及州县长官,据旧征税数及人户土客定等第钱数多少,为夏、秋两税。其鳏寡悖独不支济者,准制放免。共丁租庸调,并入两税。”两税按户等征钱,按田亩征米粟,租庸调和其他杂税一概并入两税,即所谓“租腐杂徭悉省”,改变了过去“日输月送无休息”的情况。行两税法后,“轻重之权始归于朝廷”。

——摘编自张帆著《中国古代经济简史》

(1)根据材料一,概括秦朝户籍制度的特点。

(2)根据材料二并结合所学知识,指出唐代两税法实施的背景及其引发的赋税变化。